Około 70 proc. czterdziestolatków przynajmniej od czasu do czasu zastanawia się, jak będzie wyglądało ich życie na emeryturze, w tym także jaka będzie ich sytuacja finansowa w tym okresie, i rozmyśla, jak zabezpieczyć swoją finansową przyszłość. Co piąty czterdziestolatek duma na te tematy co najmniej raz w miesiącu – takie wyniki przynosi ankieta przeprowadzona na grupie 1014 Polaków w wieku 41-50 lat (średnio 46 lat) na zlecenie Izby Gospodarczej Towarzystw Emerytalnych (IGTE).

Wśród czynników, które skłaniają do refleksji na temat emerytury, znajdują się okresy przerw we wnoszeniu składek emerytalnych lub gdy zmiana formy zatrudnienia (przejście z pracy na etacie na własną działalność gospodarczą) powoduje konieczność podjęcia decyzji dotyczącej wysokości płaconych składek.

W gronie badanych 65 proc. miało doświadczenie pracy na umowę zlecenie lub o dzieło, a 35 proc. doświadczyło pracy bez jakiejkolwiek umowy, równolegle nie pracując na umowę o pracę. Biorąc pod uwagę te dwie grupy łącznie, aż 87 proc. dzisiejszych czterdziestolatków ma w swojej historii zawodowej jedną lub więcej przerw w odprowadzaniu składek emerytalnych do ZUS. Praca bez jakiejkolwiek umowy trwała przy tym przeciętnie około 2,5 roku, a na umowę zlecenie lub o dzieło około czterech lat. Do tego dochodzi 7,5 roku przeciętnego samozatrudnienia.

- Długoterminowa praca na umowy cywilno-prawne czy w ramach własnej działalności lub zupełnie bez umowy mają zazwyczaj negatywny wpływ na wysokość przyszłego świadczenia emerytalnego. Dlatego decydując się na taką formę zatrudnienia trzeba mieć świadomość konsekwencji i pamiętać o potrzebie stworzenia sobie dodatkowej ścieżki oszczędzania na emeryturę. Warto głośno mówić, że to właśnie w przypadku takich form podejmowania pracy dodatkowe sposoby gromadzenia środków na przyszłość są kluczowe – podkreśla Małgorzata Rusewicz, prezes IGTE.

Aż 87 proc. dzisiejszych czterdziestolatków ma w swojej historii zawodowej jedną lub więcej przerw w odprowadzaniu składek emerytalnych do ZUS.

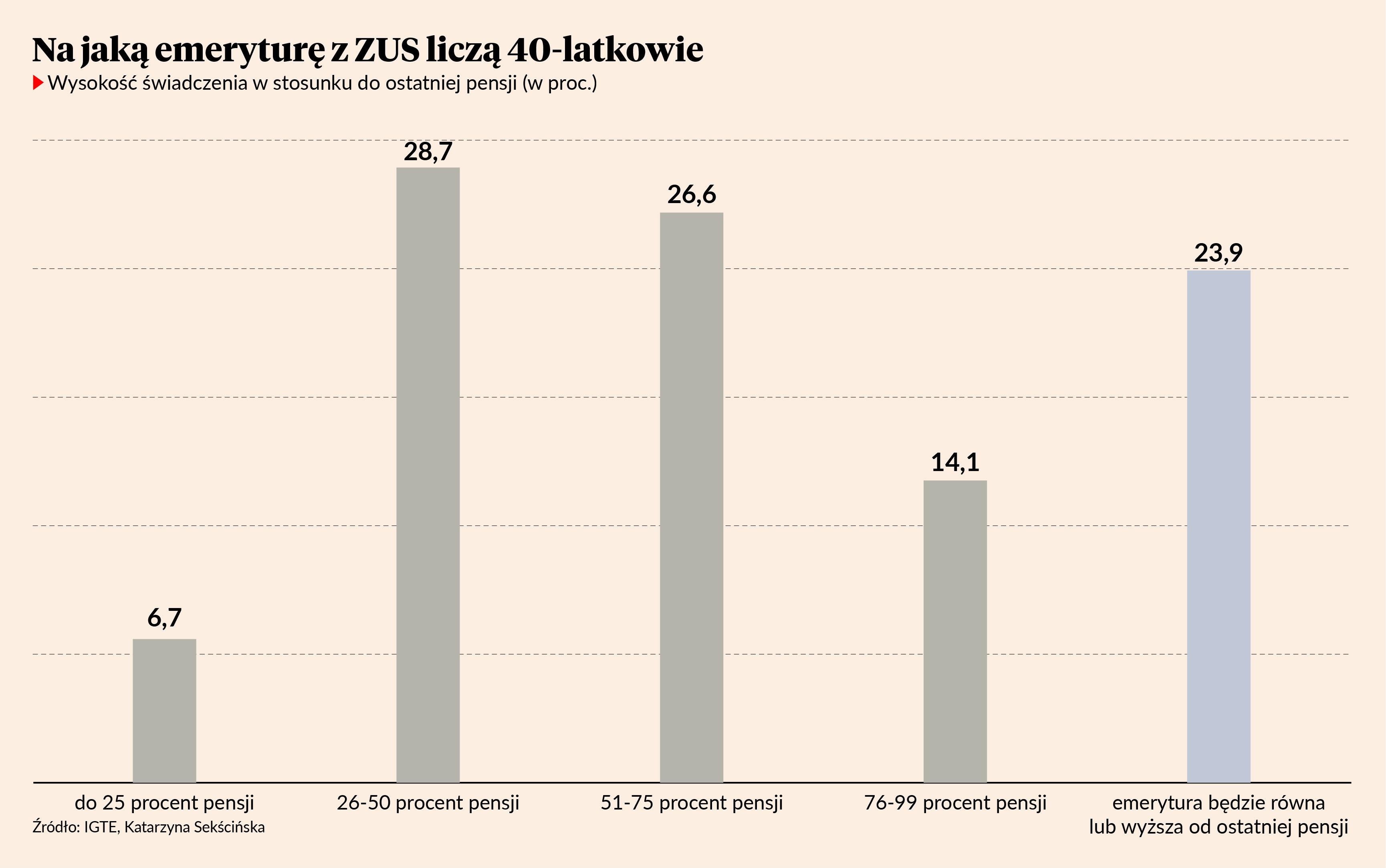

Ankietowani uważają jednocześnie, że emerytura z ZUS powinna pokrywać znakomitą większość ich wydatków w podeszłym wieku. Połowa badanych uważa, że powinna starczać na co najmniej 80 proc. wydatków, a zdaniem 29 proc. powinna pokrywać wszystkie koszty życia emeryta. Jednocześnie tylko 27 proc. ankietowanych uważa, że ich oczekiwania dotyczące wysokości świadczeń z ZUS mają szansę zostać spełnione.

Znamienne jednak, że prawie co czwarty czterdziestolatek uważa, iż emerytura ZUS będzie równa lub wyższa od jego ostatniej pensji. Mimo to 29 proc. ankietowanych zakłada, że emerytura z ZUS nie pozwoli im nawet na pokrycie podstawowych potrzeb, 56 proc. spodziewa się, że za państwowa emeryturę zdoła zrealizować swoje podstawowe potrzeby, ale nic ponadto.

- Mimo przeszacowań stopy zastąpienia swojej przyszłej emerytury większość czterdziestolatków nie spodziewa się, że ich sytuacja finansowa będzie pozytywna. Być może odzwierciedla to obawy związane z systematycznym wzrostem cen, nieproporcjonalnie szybszym niż oczekiwany wzrost ich wynagrodzenia, a może odpowiada to postrzeganej wysokości wynagrodzenia, które w przyszłości może nie wystarczać na pokrycie wszystkich kosztów życia – komentuje dr hab. Katarzyna Sekścińska, autorka badania z Uniwersytetu Warszawskiego.

W Polsce funkcjonuje kilka systemowych rozwiązań pozwalających odkładać na emeryturę poza ZUS. Najstarszym z nich są OFE, do których wciąż mogą przystępować wchodzący na rynek pracy. W praktyce decyduje się na to około 1 tys. osób rocznie. Ci, którzy zaczęli już odprowadzać składki emerytalne, mogą trafić do OFE tylko przy okazji otwieranych co cztery lata tzw. okien transferowych. Najbliższe w 2028 r. W dowolnym momencie można za to przystąpić do innej formy zbiorowego oszczędzania na starość, jaką są uruchomione w 2019 r. pracownicze plany kapitałowe (PPK). Państwo wręcz zmusza do uczestnictwa w tym systemie. Kto nie chce musi się co cztery lata wypisywać. Indywidualnymi formami oszczędzania na emeryturę są IKE i IKZE. W przeciwieństwie do OFE i PPK nie muszą mieć formy funduszu inwestycyjnego. Można je otwierać także w biurach maklerskich, firmach ubezpieczeniowych czy bankach. Formą zbliżoną do IKE jest OIPE. Wybór produktów emerytalnych uzupełniają PPE. To również fundusze, ale o tym czy są w ogóle dostępne decydują pracodawcy.