Mimo trudnych warunków makroekonomicznych AB odnotował w IV kwartale ubiegłego roku (dla spółki to I kwartał nowego roku obrotowego) dwuprocentowy wzrost przychodów i zysku netto. W całym 2023 r. również widać było poprawę, jednak inwestorzy nie zareagowali euforycznie. Po ponad 50-procentowej zwyżce w ubiegłym roku, notowania od początku 2024 r. są na minusie. Wspomóc je mają dywidenda oraz buyback.

Mimo problemów

Przychody giełdowego dystrybutora sprzętu IT w IV kwartale 2023 r. wyniosły 4,89 mld zł, a zysk netto 69,5 mln zł. Obie wielkości były nieco wyższe w ujęciu r/r, mimo wysokiej inflacji i niekorzystnych zmian kursowych. Zarówno spółka, jak i analitycy ankietowani przez PAP liczyli na nieco więcej.

– Szczególnie zaszkodziło nam osłabienie się korony czeskiej. Gdyby jej wartość była obecnie równa tej, co rok temu, moglibyśmy mówić o przychodach rzędu 5 mld zł i zysku netto 71,5 mln zł, w obu przypadkach zgodnych z oczekiwaniami rynku - mówi Grzegorz Ochędzan, wiceprezes AB odpowiedzialny za finanse.

Jak dodaje, być może podskoczyłaby też EBITDA. Ten wynik w IV kwartale 2023 r. był nieznacznie niższy niż przed rokiem, czego przyczyną była przede wszystkim presja inflacyjna.

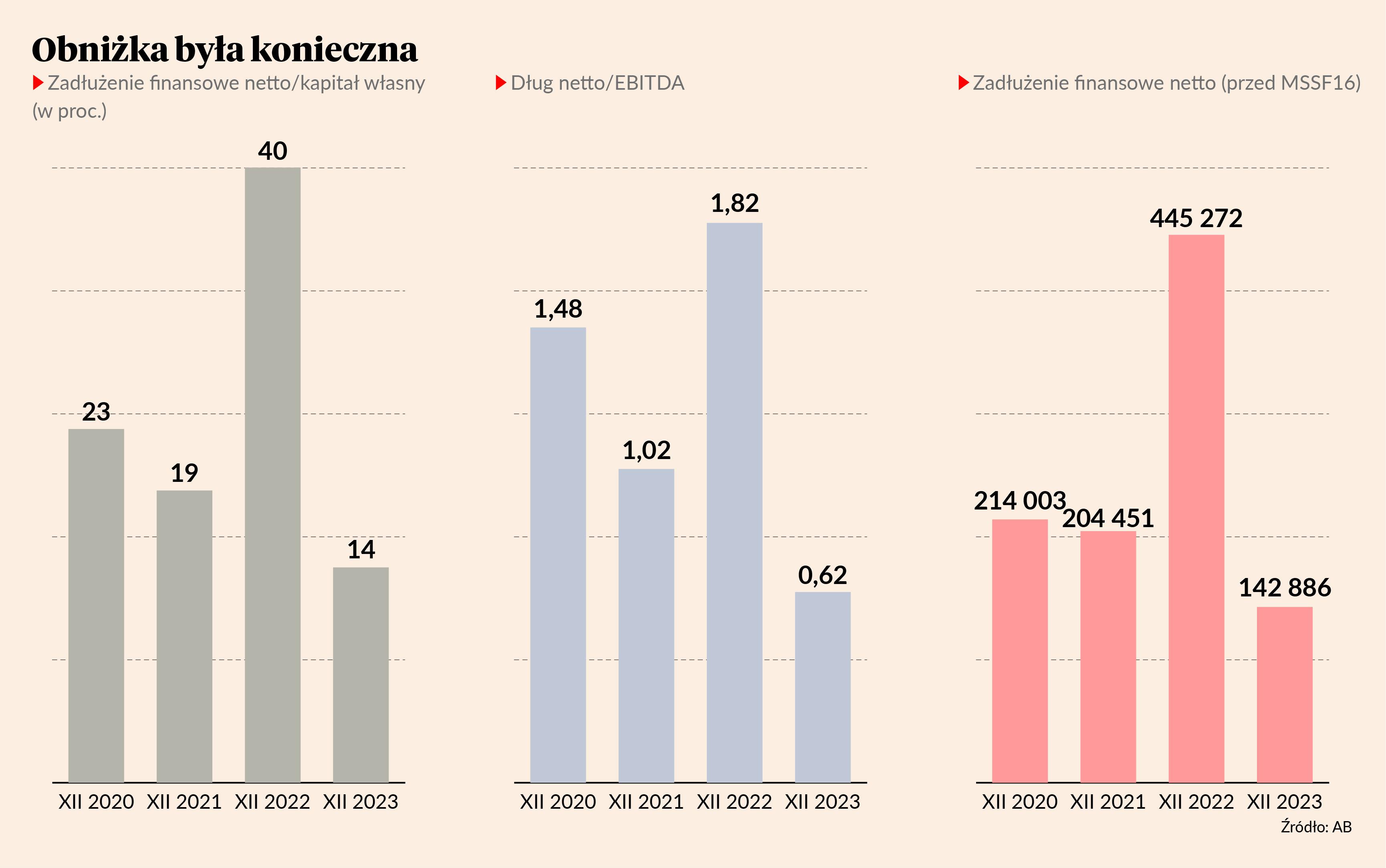

– Mimo wszystko jesteśmy bardzo zadowoleni z rezultatów. Udało się je osiągnąć tylko dzięki wieloletniej współpracy z klientami i umiejętnemu zarządzaniu kosztami. Spadły przede wszystkim koszty finansowe, głównie dzięki obniżeniu zadłużenia o 302 mln zł – mówi Grzegorz Ochędzan.

Spółka utrzymuje wysokie dostępne limity kredytowe i jednocześnie stopniowo zmniejsza kapitał pracujący netto dzięki krótszemu utrzymywaniu zapasów. Wydłużył się trochę cykl konwersji gotówki z powodu skumulowanych na listopad i grudzień zakupów świątecznych.

- Rotacja należności też wzrosła, bo najlepsza sprzedaż przesunęła się na koniec raportowanego okresu, przez to również wtedy spłacane były należności. Popyt na produkty IT w grudniu był bardzo mocny - tłumaczy wiceprezes AB.

Czas pożegnać kłopoty

Duże zainteresowanie produktami AB w ostatnim miesiącu 2023 r. ma być zwiastunem tego, jaki będzie dla spółki obecny rok. Przede wszystkim pomóc ma pokaźny wzrost gospodarczy w Polsce, na Słowacji i w Czechach. Szczególnie z tym ostatnim państwem wiązane są duże nadzieje, bo jego PKB nadal jest poniżej poziomu sprzed pandemii.

– Liczymy też, że stopniowo uwalniać się będzie drzemiący w Polsce potencjał. Nasz kraj jest w czołówce Europy, jeśli chodzi o dynamikę popytu na produkty teleinformatyczne, a miejsca na dalszy wzrost ma wiele. Wydatki Polaków na IT per capita stanowią nadal tylko 78 proc. średniej w UE. Oczekujemy zwyżki i wierzymy, że już w 2025 r. wkład sektora IT w polski PKB wzrośnie z 3,5 do 4,5 proc. - mówi Grzegorz Ochędzan.

W Polsce pomóc mają też czynniki lokalne, związane z programami wspierającymi zakup pierwszego mieszkania oraz środkami z KPO, przeznaczonymi na transformację cyfrową. Największym motorem napędowym wzrostu będą jednak megatrendy, takie jak automatyzacja, cyfryzacja czy operacjonalizacja ESG.

– Szczególnie ciekawie jako trend globalny wygląda sztuczna inteligencja. Jej popularyzacja naturalnie wpłynie na zapotrzebowanie na sprzęt IT, natomiast zwiększy też rolę cyberbezpieczeństwa, które nie obędzie się bez wysokiej jakości technologii – dodaje Grzegorz Ochędzan.

Szukając aprobaty

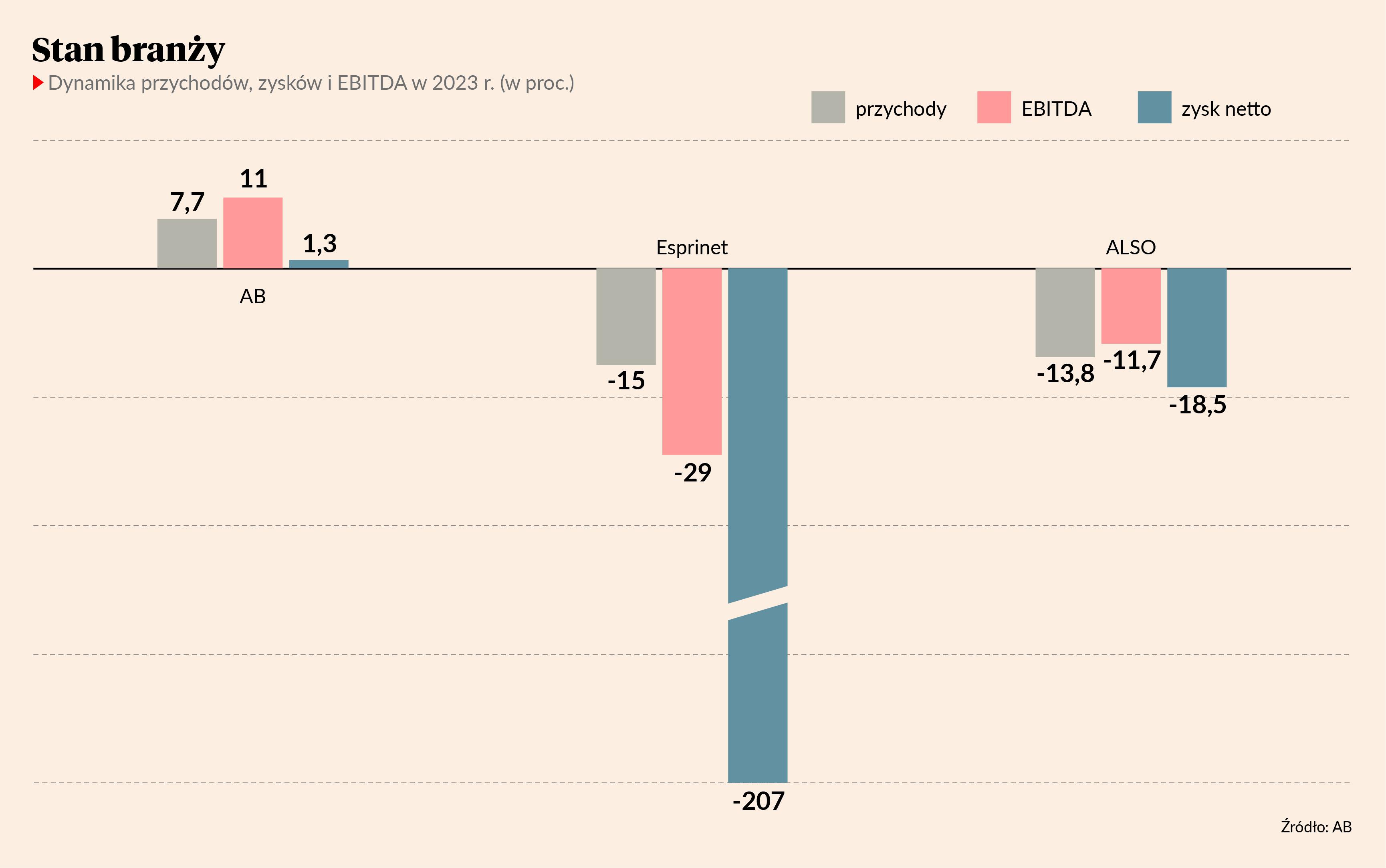

Wszechobecność technologii oraz jej rosnący wkład w życie codzienne nie muszą gwarantować wzrostu wyników. Przedstawiciele AB zauważają, że w całym 2023 r. przychody spółki ze sprzedaży wzrosły o 2,7 proc. do 15,25 mld zł, a zysk netto o 1,3 proc. do 161,9 mln zł, mimo że w tym samym okresie obroty na europejskim rynku produktów IT spadły o 4,9 proc.

– Niezmiennie dziwi nas, że nasze wyniki wyglądają znakomicie na tle nastrojów w Europie oraz raportów konkurencji, a mimo to kurs zachowuje się tragicznie. Wskaźnik cena/zysk wynosi tylko 7,4, a współczynnik EV/EBITDA nie dosięga 5. Also i Esprinet, nasi główni konkurenci mają je znacznie lepsze, zważając na ich niższą rentowność. Naszym zdaniem cena akcji AB powinna wynosić co najmniej 200 zł - mówi Andrzej Przybyło, prezes AB, do którego należy 8 proc. akcji spółki (stanowią 15 proc. ogółu głosów na walnym).

Pomóc w osiągnięciu wymarzonego pułapu raczej nie pomoże dywidenda, która za rok obrotowy 2022/2023 wyniesie 2 zł na akcję. To najwięcej w historii, ale stopa to skromne 2,7 proc. Łącznie spółka chce przeznaczyć na nią 31,65 mln zł.

Więcej, bo 100 mln zł, mają wynieść wydatki na skup akcji, planowany w latach 2024- 2027. Cena kupowanych akcji ma być nie niższa niż 1 zł i nie wyższa niż 92 zł, a celem buybacku umorzenie. Nie postanowiono jeszcze, czy walory będą skupowane z giełdy lub w formie wezwania, natomiast spółka skłania się ku pierwszej opcji, ponieważ pozwala na stabilizację kursu.

Wyniki spółki za ostatni kwartał były minimalnie słabsze od oczekiwań, ale różnica nie była na tyle duża, żeby zmieniała nasze pozytywne nastawienie wobec akcji. Ujawniły się pewne różnice między rynkami, na których działa AB. Szczególnie w oczy rzucają się Polska, gdzie dane były lepsze od oczekiwań oraz Czechy, w których osiągnięte rezultaty zaskoczyły negatywnie.

Jednym z powodów słabszych wyników z działalności w Czechach było osłabienie się korony czeskiej względem złotego. Szacujemy, że efekt ten będzie widoczny przynajmniej w dwóch następnych kwartałach. Polska nadal powinna radzić dobrze, z zastrzeżeniem ubytku niskich kilkuset milionów przychodów z programu dostawy laptopów dla czwartoklasistów. Nadzieją są inne programy oraz środki z KPO, ale ich wpływ na wyniki może się przesunąć do 2025 r. Mamy okres zmiany rządu, w którym zwykle takie wydatki się opóźniają.

Większa siła konsumenta wynikająca z podwyżki płacy minimalnej i generalnie wzrostu wynagrodzeń powinna sprzyjać rosnącym wydatkom na IT. Zakładamy raczej spokojny 2024 r. z niewielkim jednocyfrowym wzrostem wyników r/r.