Zysk netto Alior Banku w III kwartale 2024 r. wzrósł o 16 proc. do 665,9 mln zł i okazał się o 3 proc. wyższy od konsensu prognoz analityków. Było to możliwe dzięki temu, że wynik odsetkowy banku wzrósł o 11 proc. do 1,36 mld zł, a wynik z opłat i prowizji o 20 proc. do 207 mln zł. Odpisy utrzymały się na poziomie około 155 mln zł, a koszty ryzyka prawnego wzrosły z 5,4 mln zł przed rokiem do 13,5 mln zł. Koszty działania wyniosły 472,5 mln zł i były o 10 proc. niższe od oczekiwań rynku.

- Wyniki są dobre. Pozytywnie należy ocenić niższe koszty, co wynika z rozwiązania rezerwy urlopowej, co jest zdarzeniem jednorazowym, ale wygląda też na to, że poziom kosztów w całym roku będzie niezły. Co więcej, bank poprawił swoją prognozę kosztów ryzyka w tym roku mimo tego, że zaksięgował oczekiwane straty wynikające z powodzi – mówi Łukasz Jańczak, analityk Erste Securities.

Ryzyko spada, ale są rezerwy

Koszty ryzyka w III kwartale wyniosły 0,92 proc. ze względu na 25 mln zł rezerwy powodziowej. Licząc dla trzech tegorocznych kwartałów wyniosły one 0,62 proc., a zarząd obniżył prognozę na cały rok do 0,6 proc. Tę na przyszły rok utrzymano na poziomie 0,8 proc.

- W tym kwartale na pierwszy plan wysunęły się rezerwy związane z powodzią. Banki tego wcześniej nie sygnalizowały, ale ich klienci mogli potracić aktywa trwałe i nieruchomości, co oznacza komplikacje z zabezpieczeniem kredytu. Jest to pierwszy raport przedstawiciela sektora bankowego za III kwartał i mogą się pojawić kolejne tego typu rezerwy – mówi Michał Sobolewski, analityk z Domu Maklerskiego BOŚ.

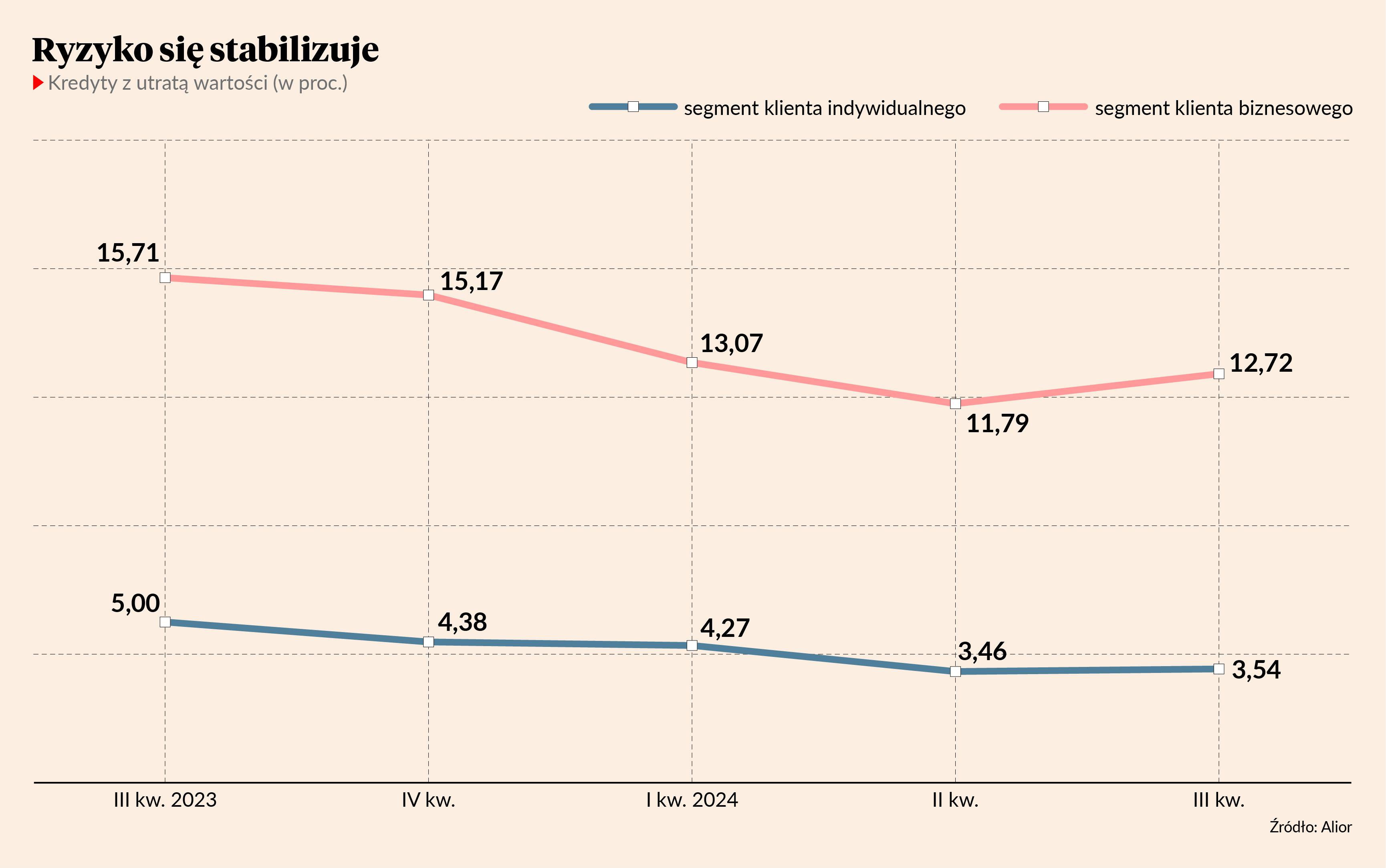

Wskaźnik NPL, czyli odsetek przeterminowanych kredytów, w III kwartale spadł do 7,1 proc. i w ostatnich latach widać tu systematyczną poprawę, gdyż w 2020 r. wynosił dwa razy więcej. Był on jednak wyższy niż w II kwartale, co bank tłumaczył koniecznością zakwalifikowania jednego z dużych klientów jako niewypłacalnego. W segmencie biznesowym NPL spadł o niemal 3 pkt proc. do 12,7 proc., ale bank nie zamierza spocząć na laurach.

- Mamy ambicje, aby NPL dalej spadał, dlatego prowadzimy wiele inicjatyw w tym kierunku. Docelowo chcielibyśmy, aby w segmencie biznesowym był na poziomie rynkowym, czyli ok. 5-7 proc. – mówi Tomasz Miklas, wiceprezes Alior Banku.

- Bank wskazał, że musiał jednego dużego klienta zakwalifikować jako niewypłacalnego. To pokazuje miejsce w cyklu, w którym jesteśmy – czyli spowolnienie gospodarcze daje już oznaki w wynikach banków, choć nie jest to jeszcze niepokojące. Zapewne w innych bankach też będą takie sygnały. Poza tym widzimy bank, który cały czas ma mocne wyniki. Marża odsetkowa jest wysoka, a przychody rosną – mówi Michał Sobolewski.

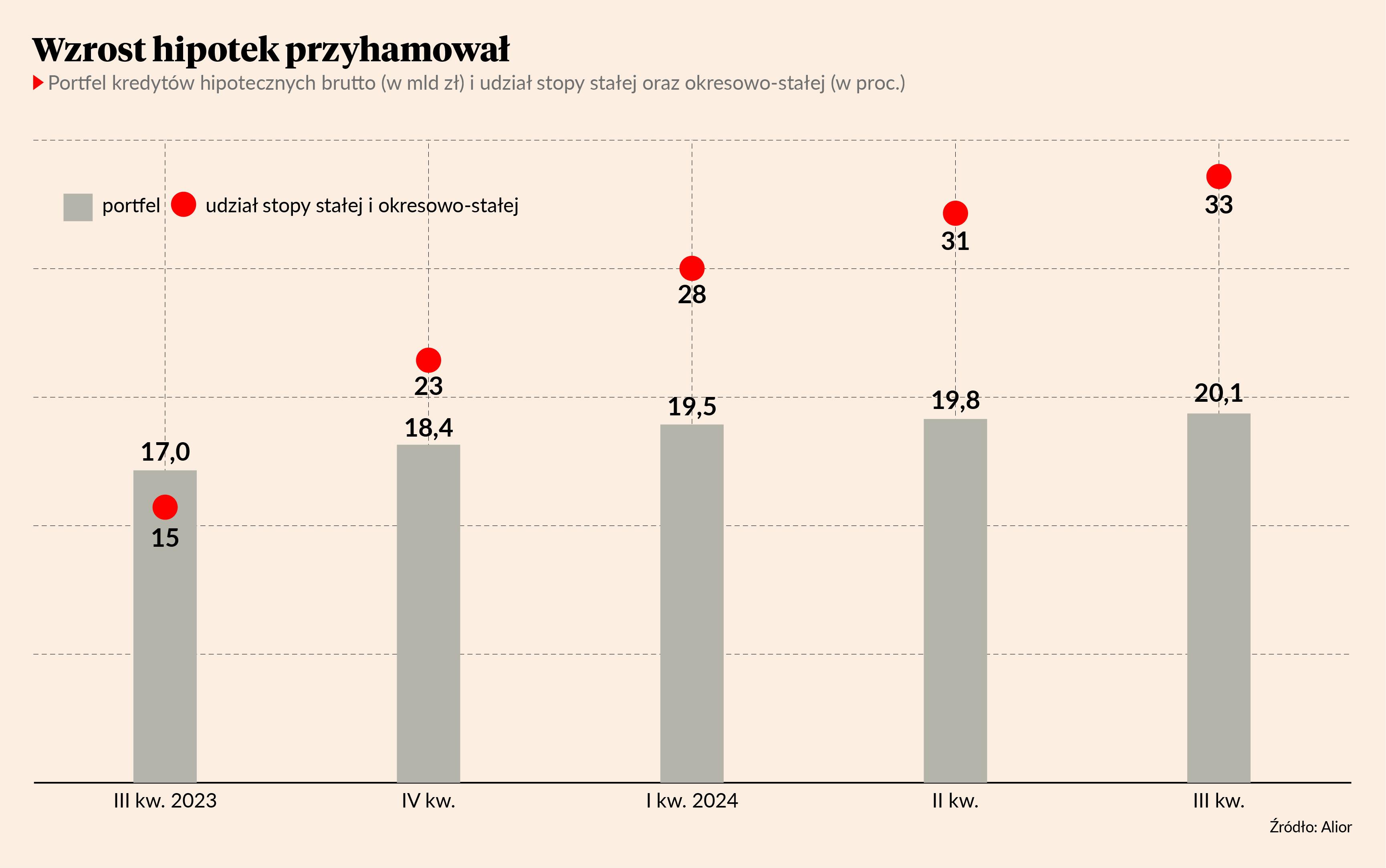

Alior stawia sobie za cel zwiększenie portfela kredytów hipotecznych, który obecnie ma 30-procentowy udział w całym portfelu kredytowym. Co trzeci tego typu kredyt jest na stałą stopę procentową. Jednocześnie bank zmniejsza swoją wrażliwość zmiany zysku na prawdopodobne obniżki stóp procentowych - dzięki hedgingowi spadła ona z 200 mln zł przy spadku stóp o 1 pkt. proc. do 160-170 mln zł.

- Można zauważyć, że wynik odsetkowy oczyszczony o wakacje kredytowe właściwie nie wzrósł względem II kwartału. Może to być skutek redukowania wrażliwości na zmiany stóp procentowych, co może dawać negatywne rezultaty w krótkim terminie, ale wynik odsetkowy nie będzie tak wrażliwy, gdy już dojdzie do obniżki. Nie było też wzrostu akcji kredytowej – w segmencie korporacyjnym wręcz spadła – mówi Łukasz Jańczak.

- Liczymy na przyjęcie strategii w styczniu lub lutym przyszłego roku. Chcemy, żeby bank był spółką dywidendą, dawał wysoki zwrot z kapitału, a do tego rósł udział w portfelu kredytów mieszkaniowych – mówi Zdzisław Wojtera, wiceprezes banku.

SKD wisi nad bankiem

Alior podał, że na koniec III kwartału przeciwko bankowi toczyło się 2171 postępowań dotyczących sankcji kredytu darmowego (na koniec poprzedniego roku było ich 1219), a ich przedmiot sporu sięgnął 86,8 mln zł. Bank ma rezerwę z tym związaną wynoszącą 35 mln zł. W ramach pozwów kwestionowane są kredyty gotówkowe, w których prowizja była kredytowana, a robią to głównie podmioty, które nabyły wierzytelności od klientów banku.

- Utrzymuję swoje pozytywne nastawienie do banku, choć trzeba pamiętać, że jedno ryzyko utrzymuje się w Alior Banku – mowa o sankcji kredytu darmowego. Wartość i liczba pozwów rośnie, co ma na razie nieduże odzwierciedlenie w rezerwach. Skala tego problemu jeszcze nie jest duża, ale warto to śledzić – mówi Łukasz Jańczak.

- Sankcja kredytu darmowego to wciąż wielka niewiadoma. Mamy głos Votum, który domaga się rekompensat dla klientów, i mamy głos banków, które zmieniają umowy, obawiając się ryzyka, ale wciąż brakuje wyroków. Alior jest mocny w segmencie kredytów konsumenckich i jest jednym z trzech banków, przeciwko którym Votum wysyła najwięcej pozwów. Jeżeli sądy przychylą się do racji kredytobiorców, to Alior będzie mocno dotknięty – mówi Michał Sobolewski.

Mimo to generalnie analitycy utrzymują pozytywne rekomendacje dla banku, wyceniając jego akcje na od 93 do 124 zł. Na korzyść Aliora może oddziaływać ewentualne przejęcie przez Pekao w ramach porządków robionych w grupie PZU. Gdyby doszło do fuzji, to konieczne byłoby wezwanie, w którym trzeba zaproponować premię akcjonariuszom mniejszościowym.