Od kiedy zaczęły rosnąć stopy procentowe — nie tylko w Polsce, ale także w USA czy strefie euro — kapitał zaczął unikać sektorów innowacyjnych, w tym biotechnologii.

— Sentyment do biotechnologii pozostaje negatywny, stąd kluczowa jest wycena projektów, które spółki mają w portfelu. Dlatego należy skupić się na postępach. Ja mam cztery rekomendacje — wszystkie pozytywne, bo wydaje mi się, że w średnim okresie są to ciekawe opcje inwestycyjne — mówi Krzysztof Radojewski, analityk Noble Securities.

— Zmiana sentymentu do biotechnologii pojawia się na horyzoncie, ale w dużej mierze zależy to od zmiany nastawienia w polityce monetarnej. Zmierzamy powoli do momentu, gdy banki centralne zaczną obniżać stopy procentowe i kapitał stanie się tańszy, wtedy wyceny spółek biotechnologicznych, gdzie pozytywne przepływy pieniężne są oddalone w czasie, powinny zyskać wyraźniej od spółek z innych sektorów. Ponadto powinien się odblokować rynek transakcji IPO, szczególnie w USA — mówi Łukasz Kosiarski, analityk Ipopema Securities.

Kluczowe znaczenie ma przede wszystkim stanowisko Fed. Ostatnie wypowiedzi Jerome’a Powella wpisywały się w jastrzębie nastawienie, ale dane z USA budują przekonanie wśród analityków, że jednak cykl podwyżek mógł się już zakończyć.

— Ponadto w przyszłym roku spodziewamy się kumulacji informacji na temat wyników badań z poszczególnych faz klinicznych w polskich spółkach, część z nich może zaowocować transakcjami partneringowymi — mówi Łukasz Kosiarski.

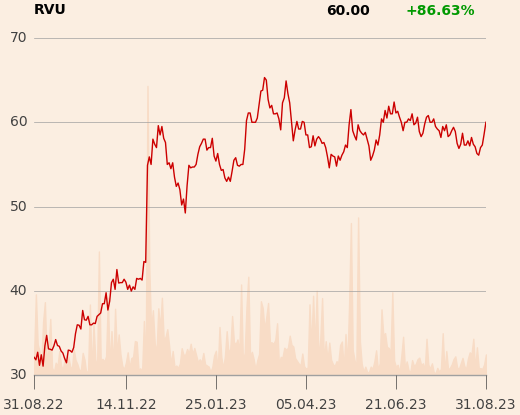

Ryvu Therapeutics

Wysoko cenioną przez inwestorów spółką z branży jest Ryvu Therapeutics, której kurs od dłuższego czasu waha się w okolicach 60 zł, choć tegoroczne rekomendacje sugerują cenę docelową na poziomie 80 zł i więcej, co daje potencjał wzrostu o 30-40 proc.

Spółka wkrótce rozpocznie drugą fazę kliniczną najbardziej rozwiniętego projektu, do którego posiada 100 proc. praw, czyli RVU120. To szerokie badanie kliniczne w monoterapii, terapii skojarzonej oraz w różnych wskazaniach, m.in. guzów litych, nowotworów hematologicznych czy zespołów meliodysplastycznych niskiego ryzyka. Pozwala to na dużą dywersyfikację, co zwiększa szanse na sukces. Analitycy szacują, że na koniec roku powinny być wyniki pierwszej fazy RVU 120 i zacznie się druga.

— Przeprowadzenie tego badania oraz zebranie danych na kilkudziesięciu pacjentach będzie kartą przetargową do rozmów o poważnych transakcjach partneringowych. Możliwy jest także dalszy rozwój we własnym zakresie — po tej fazie badań produkt mógłby zostać zarejestrowany w ostrej białaczce szpikowej, co będzie kolejnych argumentem w rozmowach z potencjalnymi partnerami. Spółka zdobyła pieniądze, które wystarczą jej na realizację tej fazy badań, oraz udowodniła ostatnimi transakcjami partneringowymi, że liczy się na arenie międzynarodowej — mówi Krzysztof Radojewski.

Captor Therapeutics

Znacznie bardziej przeceniony jest Captor Therapeutics, którego notowania w tym roku spadły z nawet 180 zł w okolice 120 zł.

— Myślę, że Captor Therapeutics jest pod wpływem tego, co się dzieje na świecie z branżą TPD [ang. targeted protein degradation — red.], która jest pod presją. Wydawało się, że branża obroni się przed przeceną, ale to się nie udało i rykoszetem dostał Captor. Ponadto istnieje duże ryzyko, że spółka będzie musiała zwrócić NCBR około 7 mln zł związanych z realizacją jednego z projektów, co zmniejszy pulę piniędzy dostępnych na rozwój i potencjalnie przyspieszy emisję akcji — mówi Krzysztof Radojewski.

Mimo to wyceny analityków są wysokie — analityk Noble Securities wycenił akcję spółki na 183,60 zł, a rekomendacja Trigon DM przewiduje nawet 221 zł. Cząsteczki firmy mogą bowiem posłużyć m.in. do walki z rakiem drobnokomórkowym, a jedna z nich powinna wkrótce wejść do fazy badań klinicznych.

— W perspektywie średniej i długoterminowej projekty spółki wydają się bardzo interesujące. Inwestorzy będą czekali na dane dotyczące bezpieczeństwa oraz wstępnej efektywności w planowanych badaniach pierwszej fazy – mówi Krzysztof Radojewski.

Celon Pharma

Kurs akcji Celon Pharmy od 2022 r. spadł poniżej 20 zł i nie może się podnieść — inwestorzy oczekiwali bowiem, że spółka zawrze kolejne umowy partneringowe. Analitycy wyceniają jednak akcje firmy na ponad 30 zł, a kluczowym projektem pozostaje cząsteczka, która może zostać wykorzystana w leczeniu depresji.

— Spółka rozwija projekt Falkieri, który czeka na rozpoczęcie trzeciej fazy badań klinicznych i znalezienie partnera. Do tej pory można było być nieco sceptycznym, gdyż Spravato, referencyjny projekt Johnson & Johnson, musiał słabo się sprzedawać, gdyż nie podawano danych na ten temat. W ostatnich kwartałach sytuacja jednak się zmieniła — sprzedaż Spravato się rozpędziła i zmierza w kierunku 1 mld USD rocznie — mówi Krzysztof Radojewski.

Nie jest to jedyny projekt Celon Pharmy — do leczenia schizofrenii czy pląsawicy Huntingtona może zostać wykorzystany jej inhibitor PDE 10A. Jest on atrakcyjnym celem po ostatniej transakcji Royalty Pharma z Merckiem.

— Spółka ma też może mały, ale dosyć interesujący projekt inhibitora FGFR — to terapia, która już zaistniała na rynku i można ją skomercjalizować — mówi Krzysztof Radojewski.

Molecure

W okolicach 20 zł ustabilizował się kurs Molecure, co tym razem znacznie nie odbiega od wycen wynoszących 23-25 zł, jednak za kilka miesięcy mogą się pojawić wyniki badań.

— Spółka obiecuje pierwsze wyniki kliniczne OATD-02 na przełomu roku. Będą to wyniki pierwszej fazy i możliwy jest cenariusz, że w najbliższych kwartałach cząsteczka będzie przedmiotem transakcji partneringowej — mówi Łukasz Kosiarski.

Spółka ma dwa projekty w fazie klinicznej, które pozwalają na dywersyfikację. Cząsteczka OATD-01 ma potencjał w leczeniu sarkoidozy, natomiast OATD-02 może być wykorzystywana przy chorobach nowotworowych.

— Projekt OATD-01 po rezygnacji z niego Galapagosa był wyceniany w okolicach zera. Natomiast widać w nim wartość — wraca on do kliniki, co jest odzwierciedlone we wzroście wyceny i udanej emisji akcji. Molecure ma fundusze na zakończenie najbliższych faz badań w obu projektach. OATD-02 jest trochę mniej zaawansowany — jest w trakcie badań pierwszej fazy. Każdy z nich może być przedmiotem umowy partneringowej — mówi Łukasz Kosiarski.

Poltreg

Wzrost kursu akcji o ponad 30 proc. zaliczył w tym roku Poltreg, przebijając 60 zł. Analitycy widzą potencjał na przebicie 80 zł. Spółka przygotowuje terapie, które mają służyć do leczenia m.in. chorób autoimmunologicznych.

— Podoba nam się Poltreg, w którym spodziewamy się widocznych postępów w programach klinicznych. Spółka w czerwcu oddała pierwszy etap swojego centrum produkcyjnego i dzięki temu może ruszyć z badaniami. Poltreg wyróżnia się tym, że jest światowym pionierem technologii Tregów i w tym obszarze wyprzedza konkurencję, a ponadto ma sporo danych o skuteczności terapii z wcześniejszych etapów klinicznych — mówi Łukasz Kosiarski.