Raport powstał w ramach płatnej przez emitenta usługi Equity Research Partner.

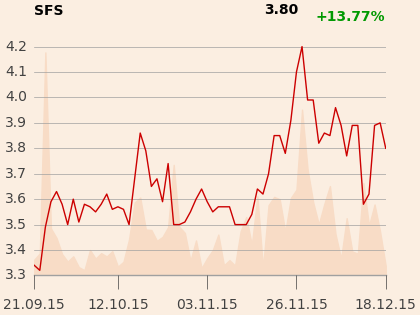

"Zgodnie z nową strategią zarządu uwzględniającą nowy model finansowania zakładamy wolniejsze tempo rozwoju sieci w latach 2016-2017, kiedy oczekujemy odpowiednio 16 i 18 otwarć lokali wobec wcześniejszych 23 i 16. Ze względu na zmianę założenia dotyczącego liczby lokali obniżamy naszą prognozę EBITDA na lata 2016-2017 o odpowiednio 18% i 15% do PLN 24.2m i PLN 31.2m. Nasze nowe prognozy EBITDA są o 11% i 17% niższe od oficjalnych prognoz zarządu spółki przedstawionych w zaktualizowanej strategii. Na naszych prognozach spółka notowana jest przy 2016-2017p P/E 14.8x i 9.0x oraz EV/EBITDA 7.3x i 5.5x, z dwucyfrowym dyskontem do Amrestu. W związku z wyeliminowaniem głównego ryzyka dla rozwoju spółki, pomimo obniżenia prognoz na lata 2016-2017p, podtrzymujemy naszą cenę docelową dla akcji Sfinksa na poziomie PLN 5.3/akcję" - napisano w uzasadnieniu.