Firmy Apple, Amazon, Alphabet, Microsoft, Meta Platforms, Tesla i Nvidia, które określa się jako “siedmiu wspaniałych” notowanych na giełdzie w Nowym Jorku, nie zaczęły najlepiej 2024 r. Ich wartość spadała przez cztery sesje z rzędu, co było najdłuższą tego typu serią od miesiąca. Wielu inwestorów doszukuje się w tym początku końca dominacji spółek technologicznych, które napędzały zeszłoroczną hossę. Zarówno analitycy, jak i zarządzający uważają jednak, że wszelkie tego typu wnioski są przedwczesne. Mimo, że powtórka rajdu z ubiegłego roku jest mało możliwa, to dalszy wzrost cen akcji jak najbardziej prawdopodobny.

Czas normalizacji

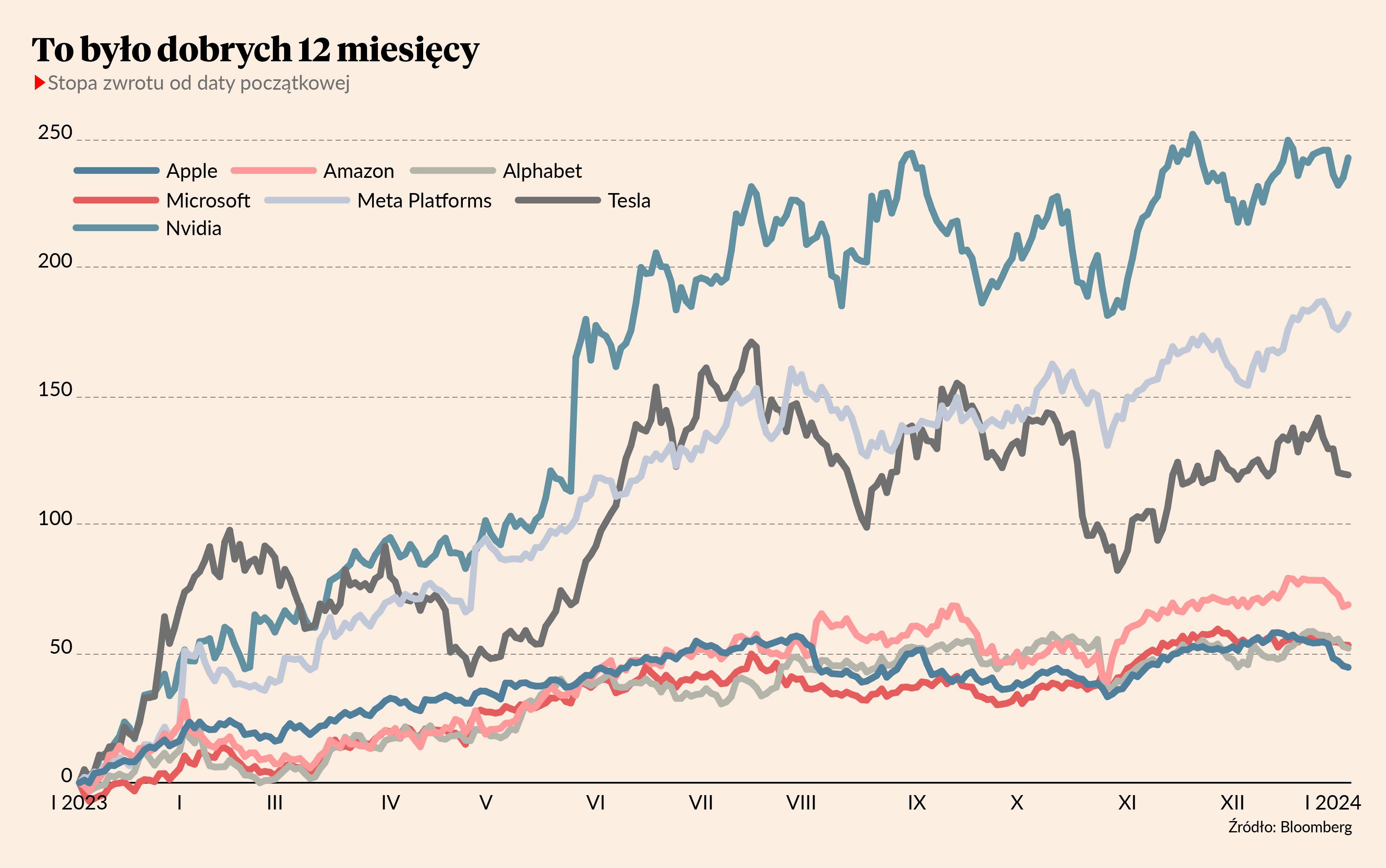

Najbardziej oczywistym i najczęściej wskazywanym powodem ubiegłorocznego rajdu na spółkach technologicznych jest moda na sztuczną inteligencję (AI). Jeżeli spojrzymy jednak na dane historyczne, w oczy rzuca się inny czynnik. Kursy “siedmiu wspaniałych” od stycznia do połowy lipca wzrosły średnio o 100 proc., w porównaniu do 20-procentowej zwyżki S&P 500. W dalszej części roku zdrożały jednak już tylko o 7 proc., gdy główny indeks akcji podskoczył o 4 proc. Hossa schłodziła się dokładnie wtedy, gdy Fed dokonał dotychczas ostatniej podwyżki stóp procentowych.

W I półroczu 2023 dominował strach przed recesją, dlatego inwestorzy szukali giełdowego schronienia. Dla wielu z nim stały się nim big techy, mające zdolność regularnej poprawy zysku przy solidnych przepływach pieniężnych i mocnym bilansie. Gdy w drugiej połowie roku sytuacja gospodarcza stała się bardziej pewna i przewidywalna, kapitał do sektora technologicznego zaczął napływać wolniej.

W 2024 r. niemal wszyscy eksperci są przekonani, że spowolnienia gospodarczego nie będzie, dlatego gracze giełdowi dobierając spółki do portfela są bardziej selektywni. Big techy nie mogą już więc liczyć, że ich kursy będą rosnąć tylko ze względu na nastroje rynkowe.

– W 2023 r. średnia stopa zwrotu z akcji “siedmiu wspaniałych” wyniosła aż 108 proc. Gdyby nie one, indeks S&P 500 zamiast o 24 proc, urósłby jedynie o 12 proc. To pokazuje skalę i wyjątkowość zjawiska oraz sygnalizuje, że jego powtórzenie jest mało możliwe. Jeżeli Microsoft miałby ponownie zaliczyć 100-procentowy wzrost wartości rynkowej, to wynosiłaby ona ponad 5 mld USD, a przecież PKB całej strefy euro to około 15 mld USD. Nie spodziewam się więc, że big techy będą w 2024 r. drożeć tak jak przez ostatnie 12 miesięcy, ale mimo wszystko oczekuję, iż ich kursy dalej będą rosnąć - mówi Michał Ficenes, zarządzający Ipopema TFI.

Rekomendacje dla spółek

| Spółka | Rekomendacji “kupuj” | Rekomendacji “trzymaj” | Rekomendacji “sprzedaj” | Średnia cena docelowa (w USD) | Premia (w proc.) |

| Apple | 22 | 8 | 1 | 203,28 | 12,2 |

| Amazon | 42 | 0 | 0 | 183,28 | 26,2 |

| Alphabet | 27 | 6 | 0 | 154,73 | 14 |

| Microsoft | 36 | 1 | 0 | 425,88 | 15,8 |

| Meta Platforms | 36 | 1 | 0 | 392,2 | 11,4 |

| Tesla | 12 | 13 | 5 | 249,9 | 5,2 |

| Nvidia | 31 | 4 | 0 | 660,8 | 34,6 |

Fundamenty są solidne

Podobne oczekiwanie do polskiego zarządzającego przedstawili analitycy, których większość spodziewa się wzrostu kursów każdej z siedmiu największych spółek technologicznych. U podstaw ich rekomendacji, które w głównej mierze brzmią “kupuj”, nie jest wcale sentyment rynkowy, ale sprawdzony model biznesowy pozwalający generować wyższy zysk. Z danych Bloomberga wynika, że specjaliści oczekują poprawy wyników “siedmiu wspaniałych” o średnio 22 proc. w 2024 r. Prognoza dwukrotnie przewyższa tę przygotowaną dla szerokiego indeksu S&P 500.

– Big techy od lat inwestują w rozwój i budują swoją pozycję. Naturalnie wypierają mniejszych konkurentów i powiększają udziały rynkowe. Trudno znaleźć jakiekolwiek inne podmioty, które mogłyby je zepchnąć z piedestału. Należy więc oczekiwać, że będą rosnąć, a wraz z nimi ich kursy. Jednak ze względu na to, jak przebiegał ubiegłoroczny rajd [każda spółka zaczynała go z innego poziomu wyceny - red.] rozmiar zwyżki w 2024 r. nie będzie jednorodny. Czynnikiem wspierającym kursy będą postępy związane z wdrażaniem nowych produktów i usług, związanych ze sztuczna inteligencją - mówi Piotr Stopiński, dyrektor zespołu zarządzania akcjami rynków zagranicznych w Pekao TFI.

Nieprzypadkowo w raportach analitycznych często wskazywanym kluczem do sukcesu big techów jest umiejętność tworzenia i sprzedaży nowych rozwiązań technologicznych. W ubiegłym roku inwestorzy dali spółkom kredyt zaufania, a teraz nadszedł czas, aby go spłacić. Największy sukces giełdowy osiągnąć ma ta spółka, która okaże się najbardziej innowacyjna. Eksperci nie mają przekonania, kto będzie zwycięzcą tego pojedynku, ale skłaniają się ku potencjalnemu przegranemu.

Najwięcej wątpliwości budzi Apple, spółka postrzegana przez analityków jako najmniej innowacyjna z siódemki. Nie zaprezentowała bowiem planów szerszego zastosowania sztucznej inteligencji w swoich produktach, nie wiadomo też nic o nowych przełomowych rozwiązaniach technologicznych, które miałyby zasilić sprzedawane już urządzenia. Jej wycena nie należy do najniższych - sceptycy wskazują, że producent Iphone’ów ma najwyższą na świecie kapitalizację rynkową przekraczającą 3 bln USD, a I połowa roku zwykle jest słabsza pod względem sprzedaży, więc w grę wchodzi korekta.

Spółką, do której nastawienie ekspertów również nie jest w pełni pozytywne, jest Tesla. Producent samochodów elektrycznych ma aż pięć rekomendacji “sprzedaj” i średnią cenę docelową tylko o 5 proc. przekraczającą aktualny kurs. Ze względu na niższy globalny popyt oraz wzmożoną konkurencję analitycy ucięli oczekiwania wobec przychodów. Długoterminowo wierzą jednak w umiejętność spółki dostosowywania się do trendów, takich jak AI. Wskazują również, że kurs spółki jest znacznie poniżej szczytu, zaliczonego w 2021 r.

Zdecydowanie poniżej szczytu, zaliczonego również niecałe trzy lata temu, są akcje Meta Platforms, dawnego Facebooka. Popularność mediów społecznościowych nie maleje, a spółka umiejętnie wykorzystuje AI, aby zwiększać przychody, m.in z reklam. Niemal wszystkie rekomendacje dla jej akcji są pozytywne, m.in. ze względu na stosunkowo atrakcyjny wskaźnik cena/zysk, który wynosi około 20.

Dokładnie taką samą wycenę ma Alphabet. Właściciel Google’a podobnie jak Meta korzysta z AI i nie ma analityka, który przedstawiłby dla niego negatywną rekomendację. Podejście jest w jego przypadku jednak bardziej niepewne, bo zagadką pozostaje powodzenie Gemini, nowego modelu językowego AI.

Gemini ma rywalizować z modelami językowymi Microsoftu, dotychczasowego lidera rynkowego, jeśli chodzi o liczbę rozwiązań z użyciem sztucznej inteligencji. Analitycy są bardzo pozytywnie nastawieni do spółki. Oczekują dalszych informacji na temat tego, jak Microsoft zamierza wykorzystać nową technologię w swoich flagowych produktach. Interesuje ich też rozwój rozwiązań chmurowych.

W usługach chmurowych specjalizuje się Amazon. Kurs spółki znanej przede wszystkim ze sklepu internetowego podskoczył w 2023 r. właśnie wtedy, gdy opublikowano wyniki wskazujące na stabilizację przychodów jej działu chmurowego. Ważne było też to, że firma umiejętnie wykorzystuje AI w swoich usługach chmurowych.

To, jak często w raportach analitycznych pojawia się wątek sztucznej inteligencji jest powodem, przez który Nvidia w ubiegłym roku zdrożała najbardziej ze wszystkich siedmiu największych spółek technologicznych. Producent półprzewodników kluczowych dla funkcjonowania rozwiniętych języków generatywnej AI został wytypowany przez inwestorów jako zwycięzca szaleństwa związanego z technologią. Pozwoliło mu to potroić wartość rynkową, ale też uczyniło dalszą zwyżkę trudniejsza do zrealizowania. Analitycy są byczo nastawieni do spółki i regularnie podnoszą prognozy wyników. Sukces spółki będzie więc zależeć od tego, czy uda się jej sprostać oczekiwaniom.

Na pewno big techom pomógłby optymizm związany z gospodarką. Mocne dane makroekonomiczne oraz spadająca inflacja mogą przekonać rynek, że Fed na dłużej utrzyma stopy na obecnym poziomie. Wtedy sentyment dla spółek wzrostowych się poprawi, a dodatkowy kapitał napłynie do sektora technologicznego.

Grunt to brak zaskoczeń. Sentyment dla “siedmiu wspaniałych” może być dobry również w sytuacji, w której Fed rozpocznie cykl spadkowy w czasie zgodnym z obecnymi oczekiwaniami. Cięcia nie mogą wynikać z paniki związanej ze spowolnieniem gospodarczym. Tylko nagłe obawy o wzrost PKB mogłyby powstrzymać dalszą zwyżkę na kursach Alphabetu, Apple’a, Nvidii i innych.