Nowy rząd to zawsze ryzyko dla spółek działających w branży ochrony zdrowia, ale analitycy w jednym są zgodni – pieniędzy w sektorze powinno być więcej.

- Ryzyko polityczne zawsze istnieje, ale wydaje mi się, że ochrona zdrowia jest na tyle bezpiecznym sektorem, że inwestycje nie powinny być wstrzymywane. Nowa minister zdrowia też walczy o to, aby powiększać nakłady na ochronę zdrowia – mówi Anna Tobiasz, analityczka z DM BDM, która pod koniec grudnia wydała rekomendację „kupuj” dla Voxela. Cenę docelową wyznaczyła na 90,3 zł.

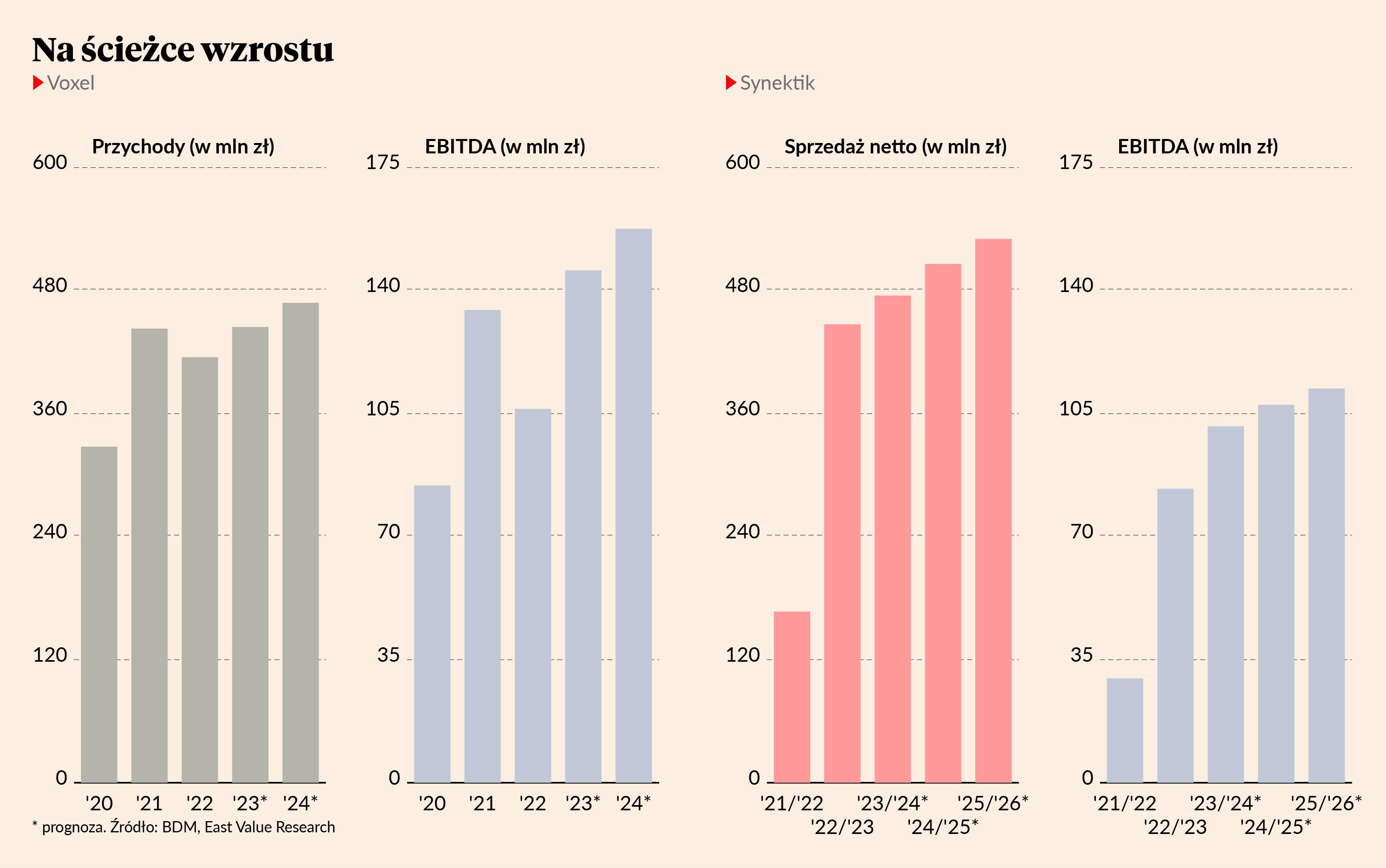

Voxel to spółka, która koncentruje się na wykonywaniu badań diagnostycznych. Według fundacji Alivia obecnie kolejka do badania rezonansem magnetycznym wynosi średnio 80 dni i jest o 22 dni dłuższa niż w październiku 2021 r., a na opis badania czeka się 27 dni, czyli o tydzień dłużej niż dwa lata temu.

- Dane fundacji Alivia pokazują, że okres oczekiwania na badania przez ostatnie kilka lat się wydłużył. Dlatego wydaje mi się czymś karkołomnym, aby ograniczać wydatki na badania diagnostyczne. Zwłaszcza, że im wcześniej choroba zostanie zdiagnozowana, tym koszt leczenia i koszt społeczny jest niższy. Przekierowanie pieniędzy, które miały trafić na TVP na ochronę zdrowia, w tym onkologięm pokazuje, miejmy nadzieję, kierunek zmian – mówi Sylwia Jaśkiewicz, analityk DM BOŚ, która radzi kupować akcje Voxela z ceną docelową 85,3 zł.

Od decyzji politycznych może także zależeć przyszłość Synektika, który dostarcza roboty chirurgiczne da Vinci do polskich szpitali.

- Ryzyko polityczne oczywiście w Polsce istnieje, niezależnie od opcji, która akurat rządzi. Z moich informacji wynika jednak, ze wiele placówek medycznych w Polsce ma plany inwestycyjne w szufladach i tylko czekają na wypłatę środków z KPO, które zapewne niebawem się pojawią. Poza tym robotyzacja i automatyzacja w medycynie jest światowym trendem, gdyż umożliwia bardziej dokładne i tańsze zabiegi – mówi Adrian Kowollik, analityk East Value Research.

Specjalista zaleca kupno akcji Synektika. Wycenia je na 109,70 zł za sztukę.

Dobre marże na badaniach

Voxel notuje wysokie marżę dzięki temu, że potrafi przeprowadzać badania znacznie wydajniej niż podmioty z sektora publicznego.

- Na marże w badaniach diagnostycznych będą wpływać podwyżki płac dla personelu. Od listopada spółka podniosła wynagrodzenia w pracowniach rezonansu, tomografii, USG, RTG, więc w tych obszarach będzie to mieć negatywny wpływ na wyniki względem III kwartału. Wtedy marże były wysokie, więc oczekuję lekkiego spadku, ale w porównaniu z poprzednim rokiem wygląda to optymistycznie – mówi Anna Tobiasz.

- Wycena świadczeń jest pochodną płacy minimalnej w ochronie zdrowia, a ona do tej pory rosła i wydaje się, że będzie rosła. Za tym powinna iść zmiana wycen świadczeń, kluczowa dla funkcjonowania jednostek publicznych. Voxel jest bardziej efektywny niż jednostki państwowe, gdyż urządzenia są wykorzystywane w znacznie większym stopniu. Dlatego powinien być beneficjentem tej sytuacji – mówi Sylwia Jaśkiewicz.

Nie brakuje także potencjału do dalszego wzrostu efektywności. Voxel sprzedał szpital neurologiczny, który mimo restrukturyzacji przynosił straty, ale zachował w nim pracownie diagnostyczne. Obecne inwestycje także powinny podnieść rentowność.

- Trwa odnowienie sprzętu do rezonansu magnetycznego – aktualizacja oprogramowania oraz wymiana niektórych części ma skrócić czas pojedynczego badania i pozytywnie wpłynąć na wolumeny. Spółka cały czas szuka lokalizacji dla nowych pracowni, gdzie miałaby szansę na kontrakty z NFZ – mówi Anna Tobiasz.

- Jeżeli spółka w tym roku skupi się na odnowieniu urządzeń, to efektywność powinna się poprawić. Natomiast jeżeli będzie chciała stawiać nowe urządzenia w nowych miejscach, nie mając od razu umów z NFZ, to one na początku nie będą miały pełnego obłożenia – zaznacza Sylwia Jaśkiewicz.

Wąskim gardłem w procesie pozostaje praca lekarzy radiologów, którzy przygotowują opisy badań.

- W długim terminie sztuczna inteligencja może pomóc przy tworzeniu opisów badań i zwiększyć efektywność. To narzędzie, które nie zastąpi pracy lekarza radiologa, ale ma mu pomóc, wskazując na co powinien zwrócić uwagę – mówi Anna Tobiasz.

Voxel szuka też oszczędności - od niedawna może produkować w swoich dwóch cyklotronach radiofarmaceutyk galowy konieczny do robienia badań, co pozwoli obniżyć koszty oraz sprzedawać ten produkt na rynku – dotychczas był on produkowany w generatorze galowym, który trzeba było wymieniać co jakiś czas.

– Powinno to poprawić rentowność badań PET – dodaje Anna Tobiasz.

Nowy impuls

Dodatkowym impulsem dla branży może być napływ pieniędzy z KPO oraz funduszy unijnych. Zwłaszcza, że dostęp do badań w Polsce jest znacznie poniżej średniej w państwach OECD. Wynosi ona 254 badania (RM, TK i PET) na 1000 mieszkańców, w Polsce - 171.

- Pojawił się pomysł, aby modernizować szpitalne oddziały ratunkowe, a beneficjentem takich inwestycji może być spółka zależna Voxela - Alteris. To firma, która zajmuje się np. instalowaniem rezonansów i innych sprzętów medycznych. Nawet zwiększenie liczby urządzeń w państwowych placówkach nie powinno sprawić, aby było mniejsze wykorzystanie urządzeń Voxela, bo statystyki pokazują, że w Polsce wciąż relatywnie rzadko robi się tego typu badania. Przy starzejącym się społeczeństwie popyt na tego typu usługi powinien rosnąć – nie ma wątpliwości Sylwia Jaśkiewicz.

Dzięki pieniądzom z unii dobrą passę powinien podtrzymać Synektik, który ma za sobą świetny rok, dzięki temu, że znacząco przebił oczekiwania co do sprzedaży robotów da Vinci.

- Podwyższyłem prognozy dzięki lepszym od spodziewanych wynikom w roku obrotowym 2022/23 oraz lepszym perspektywom, przede wszystkim dla segmentu robotycznego oraz związanego ze sprzedażą urządzeń diagnostycznych – mówi Adrian Kowollik.

Synektik w coraz większym stopniu liczy na przychody powtarzalne. Na koniec września 2023 r. udało się ich uzyskać 112,9 mln zł w ciągu 12 miesięcy, co oznacza wzrost o 89 proc. Ich udział w strukturze przychodów ma dalej rosnąć – według prognoz East Value Research w obecnym roku obrotowym sięgnie on 36 proc., a w 2025/26 r. będzie to już ponad 50 proc.

- Wzrost powtarzalnych przychodów wynika przede wszystkim z dalszego wzrostu bazy zainstalowanych robotów da Vinci (20 nowych w 2023/24 r. oraz 18 w 2024/25) oraz ZAP-X – w tym wypadku zakładam sprzedaż jednego urządzenia rocznie. Roboty da Vinci i ZAP-X generują powtarzalne przychody za materiały zużywalne, a dodatkowo spółka ma przychody z platformy chmurowej zbadani.pl – mówi Adrian Kowollik.