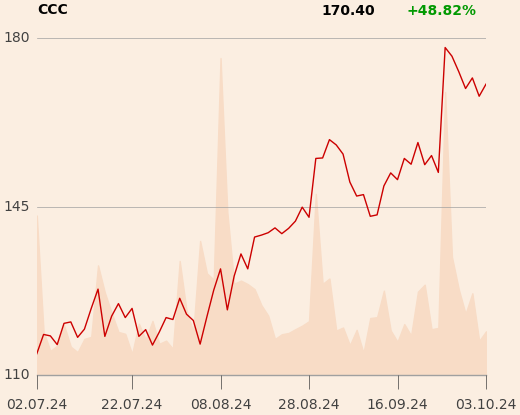

W raporcie z 3 października cena docelowa został wyznaczona na 227 zł, a więc niemal trzykrotnie więcej niż wynosiła do tej pory (81 zł). Rekomendacja "kupuj" nie zmieniła się.

Analityk podkreśla, że ponad 180-procentowa zwyżka kursu od początku roku nie w pełni odzwierciedliła potencjał wzrostu związany z tym, jakie zmiany powoduje CCC w branży modowej, poprzez jej ewolucję w unikalną kombinację wszystkich kanałów dystrybucji (sklepy stacjonarne, online i off-price), wzmocnioną umowami licencyjnymi pozwalającymi na projektowanie, produkcję i dystrybucję produktów pod globalnie znanymi markami, które przynoszą wyższe marże brutto. Do 2026 r. spodziewa się wzrostu marży brutto o 530 pkt baz., co w połączeniu z cięciem kosztów i osiągnięciem efektów synergii powinno pozwolić na osiągnięcie przez marżę operacyjną poziomu 11 proc., a ROE na przekroczenie 30 proc. Obecną wycenę wskaźnikową Łukasz Wachełko nadal uważa za atrakcyjną.

Jak wynika z danych agencji Bloomberg, obecnie żaden analityk nie wycenia akcji spółki tak wysoko, jak specjalista z Wood&Co. Większość rekomendacji jest jednak pozytywnych.