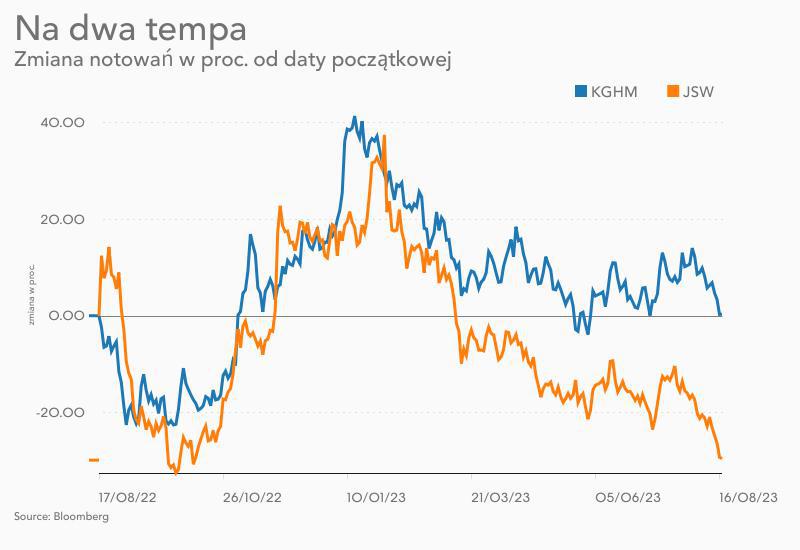

Choć JSW produkuje węgiel koksowy i koks, a KGHM to producent miedzi i srebra, to według analityka można śmiało porównać ich wskaźniki i stopień zdyskontowania czynników ryzyka. Różnica w wycenie jest diametralna: kapitalizacja KGHM jest obecnie ponad pięć razy większa niż JSW. Tymczasem prognoza skorygowanego zysku EBITDA na 2023 r. dla obu firm jest zbliżona (5,1 mld zł w przypadku KGHM, 4,5 mld zł dla JSW) i obie są notowane na porównywalnym wskaźniku C/Z na 2023 r. (19x). Różny jest natomiast poziom gotówki i zadłużenia. Szacowany przez analityka dług netto KGHM na koniec 2023 r. to około 6,5 mld zł, tymczasem gotówka netto JSW może sięgnąć 7,6 mld zł - i to nawet po zapłaceniu 2,3 mld zł podatku od nadzwyczajnych zysków (windfall tax). Gdyby nie ten podatek, skorygowany zysk netto JSW mógłby być dwa razy wyższy niż KGHM - zwraca uwagę Łukasz Prokopiuk.

Jego zdaniem różnicy w wycenie nie można też wytłumaczyć polityką dywidendową - owszem, KGHM ma lepszą historię niż JSW, ale teraźniejszość jest taka, że dywidenda z pierwszej spółek za ubiegły rok była symboliczna, z drugiej wyniosła zero, a za 2023 r. akcjonariusze też raczej nie mają co liczyć na wypłatę.

“Zarząd KGHM być może chciałby zaproponować dywidendę, ale tego nie zrobi ze względu na możliwy wzrost długu. Natomiast, zarząd JSW, ze względu na bardzo mocy bilans, mógłby wypłacić dywidendę, ale wydaje się, że też tego nie zrobi, bo nie ma zamiaru dzielić się zyskiem z mniejszościowymi akcjonariuszami” - napisał Łukasz Prokopiuk w raporcie z 9 sierpnia.

Specjalista uważa, że czynniki ryzyka są w różnym stopniu zdyskontowane w wycenie akcji obu firm. Podkreśla, że perspektywy firm wydobywczych się pogarszają (niewielkie szanse na odbicie cen surowców, mocny złoty, wysokie ceny energii i inflacja, skutkująca podwyższeniem oczekiwań nakładów inwestycyjnych i kosztów operacyjnych), więc wolne przepływy pieniężne w latach 2023-2024 będą kiepskie, ale różnica jest taka, że JSW jest zabezpieczona przed najgorszym scenariuszem dzięki mocnemu bilansowi, a KGHM nie.

Łukasz Prokopiuk podtrzymał rekomendację “sprzedaj” dla KGHM z ceną docelową 70 zł (od października 2022 r. wynosiła 75 zł) oraz “kupuj” dla JSW z ceną docelową 50 zł (od października 2022 r. wynosiła 100 zł).