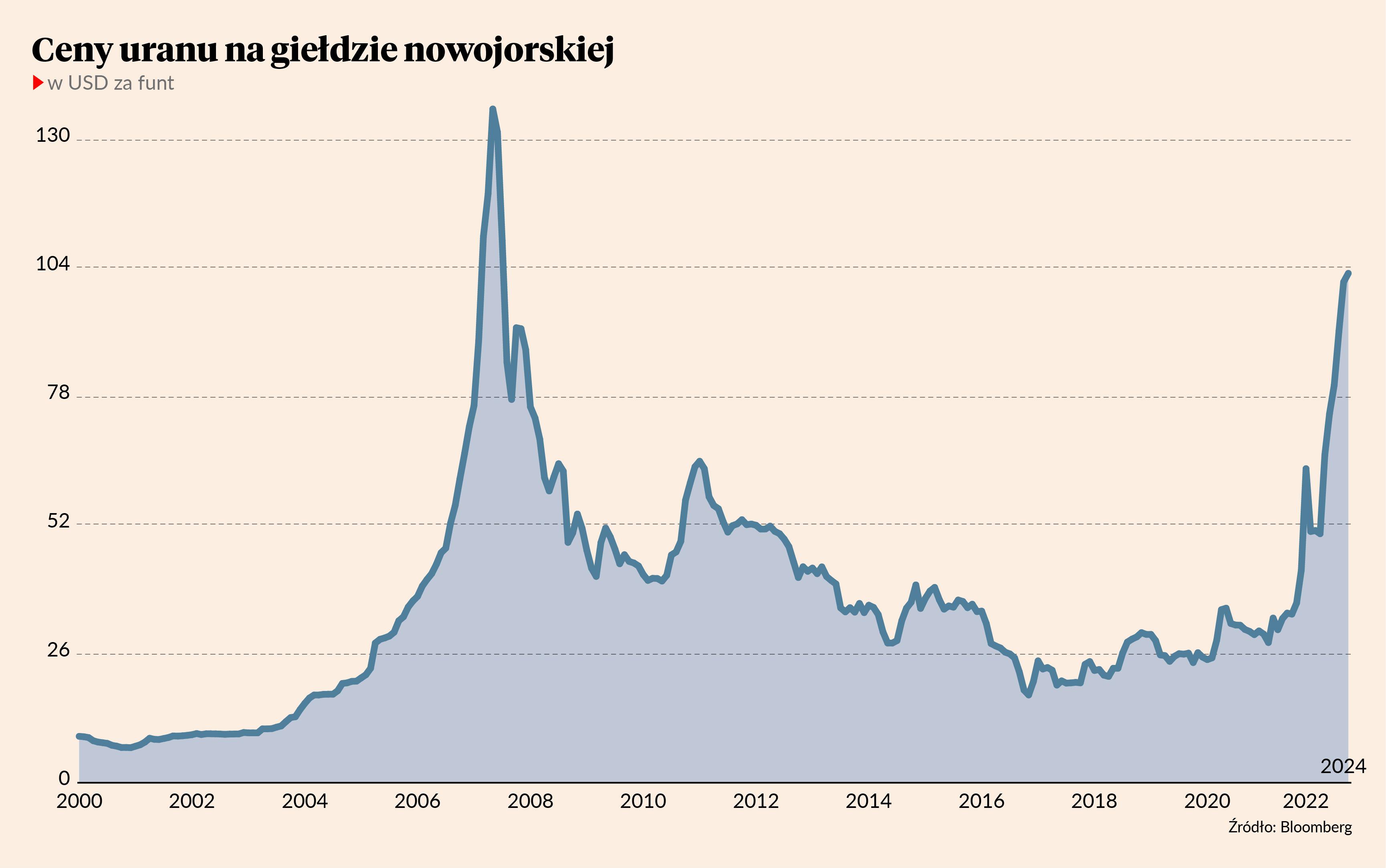

5 lutego najbliższa seria kontraktów terminowych wyceniała uran na 105,25 USD za funt. To cena za tzw. żółte ciastko (ang. yellowcake), czyli proszek oktatlenku triuranu (U308) będący pierwszym etapem obróbki rudy uranu. Dopiero z tego półproduktu wytwarza się paliwo zużywane w reaktorach jądrowych. Ceny żółtego ciastka właśnie osiągnęły najwyższe wartości od jesieni 2007 r.

Jeszcze wiosną 2023 r. uran kosztował niespełna 50 USD/lb i nie budził większych emocji wśród inwestorów. Ale już we wrześniu jego cena przekroczyła 70 USD/lb, a w styczniu po raz pierwszy od wielu lat przełamała barierę 100 USD. Obecne notowania są najwyższe od lat 2006-07, gdy na uranowych kontraktach urósł całkiem pokaźny balon spekulacyjny.

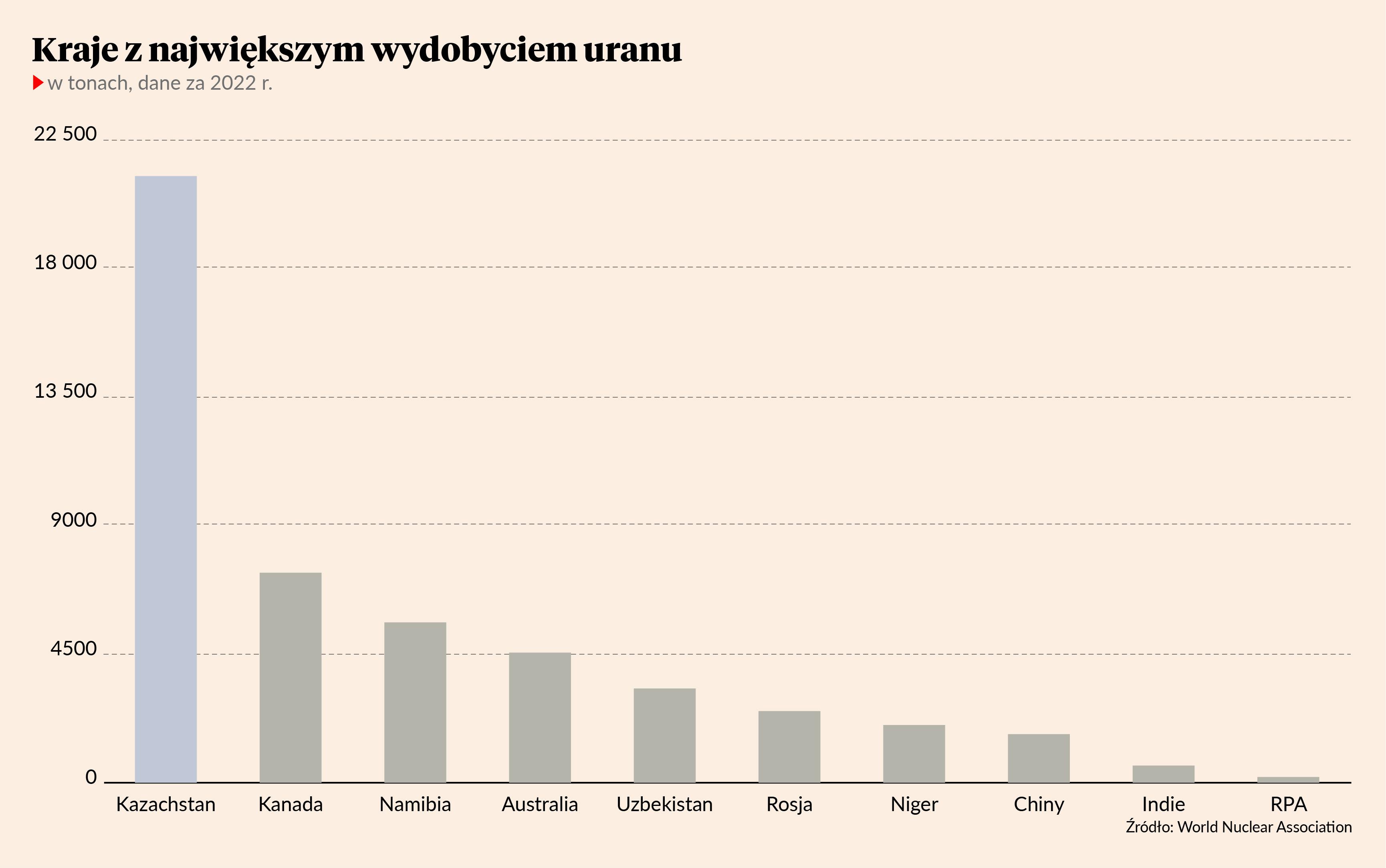

Do rekordowych 140 USD/lb z czerwca 2007 r. jeszcze sporo brakuje, ale ceny rosną w tempie charakterystycznym dla manii inwestycyjnej. Równocześnie jest to surowiec o bardzo specyficznych cechach. Po pierwsze, jego wydobycie jest stosunkowo niewielkie w porównaniu do innych surowców energetycznych. W 2022 r. wydobyto niespełna 50 tys. ton. Co więcej, wydobycie od lat systematycznie spada.

Po drugie, prawie 98 proc. surowca pochodzi z zaledwie ośmiu krajów. Z tego Kazachstan odpowiada za ponad jedną trzecią dostaw uranowych ciastek. I wreszcie po trzecie, popyt na uran jest – przynajmniej w krótkim okresie - w miarę stabilny. Budując elektrownię atomową, od razu liczy się, ile zużyje ona surowca i jest on z góry zakontraktowany. Zupełnie inaczej jest w długim terminie, gdy wzrost zapotrzebowania wynikający z budowy nowych „atomówek” zderza się z nieelastyczną cenowo podażą. I to właśnie teraz widzimy.

Uranowa hossa po nuklearnej zimie

Cenowa historia uranu przez lata była źródłem frustracji dla wielu inwestorów. Po katastrofie w Czarnobylu notowania metalu przez dwie dekady szorowały po dnie, by w latach 2003-07 wzrosnąć 14-krotnie. Potem przyszło załamanie i podczas globalnej recesji z lat 2007-09 notowania uranu spadły do 40 USD/lb. Wydawało się, że jest tanio. Lecz już rok później przydarzyła się – tym razem niezawiniona przez ludzi – katastrofa w Fukushimie, która na przeszło dekadę wstrzymała pracę japońskiej energetyki atomowej. Ta nuklearna zima trwała aż do 2020 r., znosząc cenę żółtego ciastka z przeszło 70 USD do około 20 USD/lb.

Jednakże od stycznia 2020 r. wiatry na rynku uranu zmieniły kierunek. Cena surowca zaczęła rosnąć. W ramach polityki wymuszonego odchodzenia od paliw kopalnych kolejne kraje postanawiały uruchomić bądź rozszerzyć program atomowy. Obecnie na świecie buduje się ok. 60 reaktorów atomowych, z czego 22 w samych Chinach. Poza węglem, gazem i ropą naftową uran jest w zasadzie jedynym znanym ludzkości surowcem, z którego można względnie tanio produkować duże i stabilne w czasie ilości energii elektrycznej w dowolnym miejscu na ziemi. Nawet ogarnięci ekologicznym szaleństwem Niemcy coraz odważniej przebąkują o ponownym otwarciu części dopiero co zamkniętych siłowni jądrowych.

Na kwestię oczekiwanego wzrost popytu w ostatnich dwóch latach nałożyły się piętrzące się problemy podażowe. Okazało się bowiem, że po latach bessy i braku inwestycji w nowe kopalnie nie da się z dnia na dzień (ani nawet z roku na rok) zwiększyć wydobycia uranu. W styczniu kazachski Kazatomprom poinformował, że ani w tym, ani w przyszłym roku nie uda się zrealizować założonych wcześniej celów produkcyjnych. Z podobnymi problemami boryka się kanadyjski potentat Cameco, który we wrześniu obniżył prognozy wydobycia.

Rosyjska agresja na Ukrainę skutkowała nałożeniem przez Waszyngton sankcji na Rosatom, jednego z największych na świecie producentów paliwa jądrowego. W grudniu 2023 r. Kongres przegłosował poluzowanie tego zakazu, ale w Senacie zablokował go Ten Cruz, senator z Teksasu. Swój wpływ na ceny miał także zeszłoroczny przewrót wojskowy w Nigrze – dawnej francuskiej kolonii, z której pochodzi jedna czwarta dostaw uranu do francuskich „atomówek”. Wojskowa junta nie pała szczególną miłością do dawnej metropolii i wstrzymała eksport surowca do Francji. Na razie afrykański uran wciąż jest wydobywany, ale sytuacja nie jest do końca stabilna.

Jak można zainwestować w uran?

Uran nie jest zwykłym metalem, który możemy kupić, jak chociażby złoto, srebro czy nawet miedź. Obrót tą substancją jest ściśle kontrolowany przez rządy decydujące, kto może go posiadać, przewozić czy handlować. Odpada zatem opcja samodzielnego nabycia kilku funtów żółtego ciastka prosto od producenta.

Pierwszym rozwiązaniem jest nabycie akcji takiego producenta. Tutaj podobnie jak w przypadku np. złota czy ropy naftowej mamy do wyboru dwie klasy podmiotów. Pierwszym są tzw. majors – czyli duzi i stabilni finansowo producenci. Liderem branży jest kanadyjski koncern Cameco, którego akcje notowane są na giełdach w Toronto i Nowym Jorku. Natomiast na londyńskim parkiecie od 2019 r. dostępne są kwity depozytowe (GDR) na akcje kazachskiego Kazatompromu. Notowany na NYSE jest także amerykański Uranium Energy. Do tego mamy spółki zajmujące się produkcją paliwa jądrowego bądź dostarczające technologię dla reaktorów atomowych oraz masę mniejszych biznesów, które albo mają tylko jedną kopalnię (czyli generują znacznie wyższe ryzyko specyficzne), albo dopiero poszukują uranowych złóż.

Jednakże to wszystko nie daje bezpośredniej ekspozycji na samą cenę uranowego ciastka. Kopalnię może zalać, ktoś może ją znacjonalizować albo się wyczerpie. Taką czystą opcją jest zajęcie długiej pozycji w kontraktach terminowych, opcjach lub kontraktach na różnice kursowe (CFD). Jest jednak pomysł na krótkoterminową spekulację z użyciem dźwigni finansowej. Instrumenty te raczej nie nadają się do realizacji strategii „kup i trzymaj” i nie polecałbym ich nawet średniozaawansowanemu inwestorowi indywidualnemu.

Natomiast jeśli ktoś chciałby wziąć na siebie ryzyko zmiany notowań samego uranu bez zastosowania dźwigni finansowej, to do dyspozycji ma kilka uranowych ETF-ów. Rynkowym liderem (tj. pod względem wielkości zainwestowanych pieniędzy) jest Global X Uranium ETF, inwestujący w szerokie spektrum akcji firm z sektora atomowego. Niestety, jego walory notowane są na giełdzie nowojorskiej (NYSE) i za sprawą unijnych przepisów są niedostępne dla inwestorów z Polski przy pomocy brokera zarejestrowanego w kraju UE. Podobnie jak numer dwa na liście, czyli Sprott Uranium Miners ETF, który lokuje pieniądze klientów w akcje uranowych spółek ze Stanów Zjednoczonych. Ten sam dostawca oferuje też fundusz kupujący fizyczny uran, kryjący się pod nazwą Sprott Physical Uranium Trust.

Istnieje jednak furtka, przez którą inwestor z kraju Unii Europejskiej może zainwestować w uran (i to bez uciekania się do pomocy ze strony brokera spoza UE). Są nią zarejestrowane w Irlandii fundusze typu UCITS. To taki brukselki konstrukt legislacyjny mający stanowić odpowiedź na wynalezione w Ameryce ETF-y. Z punktu widzenia inwestora różnice praktyczne są niewielkie. Dostępne są trzy takie podmioty: Sprott Uranium Miners UCITS ETF, Global X Uranium UCITS ETF oraz VanEck Uranium and Nuclear Technologies UCITS ETF. Są to jednak fundusze zdecydowanie mniejsze (i droższe) od swoich amerykańskich odpowiedników.

Czytając tego typu artykułu doświadczony inwestor zapewne zastanawia się, czy nie jest już za późno na angażowanie pieniędzy w walor, który w cztery lata czterokrotnie zwiększył swą wartość. Zwłaszcza że prasowe wzmianki o hossie na jakimś rynku nierzadko są dobrym kontriariańskim sygnałem sprzedaży. Tak też może być również tym razem. Przypomnijmy tylko, że w latach 2003-07 cena uranu wzrosła 14-krotnie (zanim się później załamała), a hossa z lat 1972-77 przyniosła prawie pięciokrotną aprecjację żółtego ciastka.