Na sesji po publikacji wyników za pierwszy kwartał 2019 r. akcje Banku Handlowego w Warszawie straciły niemal 4 proc., dzień później prawie 5 proc., następnego dnia również 5 proc.

W pierwszym kwartale 2019 r. bank zarobił o 7 proc. mniej od średniej oczekiwań analityków ankietowanych przez PAP Biznes i o 59 proc. mniej niż przed rokiem. Ze względu na zdarzenia jednorazowe sam wynik netto jest jednak trochę mylący. Dla oceny kondycji banku ciekawszy jest wynik odsetkowy. Wyniósł 277 mln zł, czyli dokładnie tyle co rok temu.

— Mamy bank, który na rosnącym rynku stoi w miejscu — zauważa Kamil Stolarski, analityk Santander Banku Polska.

Maciej Marcinowski z Trigonu DM, poza słabością wyników pierwszego kwartału, przyczyn ostatniej przeceny Handlowego upatruje w roszadach w indeksie MSCI Emerging Markets. W kilku turach w 2019 r. poszerzy się on o emitentów z Argentyny i Arabii Saudyjskiej oraz akcje typu A spółek chińskich, co siłą rzeczy zmniejszy znaczenie emitentów z innych krajów, w tym z Polski. Dodatkowo po sesji z 29 maja Handlowy opuści indeks MSCI Poland. Analitycy zgodnie też zwracają uwagę na ryzyko związane z Zakładami Mięsnymi Henryk Kania. 30 kwietnia 2019 r. okazało się, że audytor odmówił wydania opinii z badania sprawozdania finansowego tej spółki. Handlowy udzielił jej kredytów w wysokości 128 mln zł. W przytłaczającej większości są to kredyty zabezpieczone.

— Takiej redukcji zobowiązań, jaka wynikła z zaangażowania Aliora w Ruch, nikt nie zakłada — uspokaja Maciej Marcinowski.

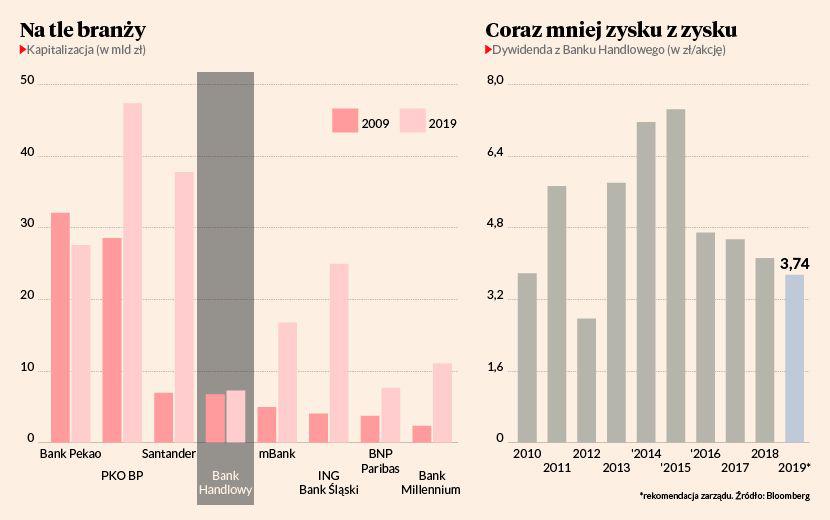

Bank płaci, ale nie rośnie

Warto jednak zwrócić uwagę, że tak nisko jak obecnie lokalna odnoga Citibanku wyceniana była ostatnio 10 lat temu. Skalę przeceny uwypukla porównanie do ING Banku Śląskiego, mBanku i Banku Millennium, które — podobnie jak Handlowy — stroniły w ostatniej dekadzie od fuzji i przejęć. Gdy 10 lat temu Handlowy był wyceniany na 6,5 mld zł, wartość Millennium opiewała na 2,2 mld zł. Obecnie Handlowy jest wart 7,3 mld zł, a Millennium o 50 proc. więcej. Akcjonariusze ING mogliby wymienić swój bank na więcej niż trzy Handlowe, a mBanku — na dwa i pół. W 2009 r. wartość obu tych banków była niższa od wyceny handlowego o 1,7-2,6 mld zł. Wyceny korespondują z wielkością bilansu. Przez lata jedną z największych zalet banku, którego historia w prostej linii sięga 1870 r., były sowite dywidendy. Paradoksalnie jednak to one ciążą obecnie kursowi najstarszego polskiego banku.

— By rosnąć, bank musi zwiększać kapitały. Nie może tego jednak robić, jeśli całe zyski wypłaca w formie dywidendy. Jeśli chodzi o wzrost bilansu, Handlowy jest jednym z najmniej dynamicznych banków na rynku — wskazuje Kamil Stolarski.

Analitycy zwracają przy tym uwagę, że patrząc w dłuższej perspektywie, Handlowy nie miał klarownej strategii. Mimo stosunkowo niewielkiej liczby placówek zamykał je, by po jakimś czasie ponownie wyrażać zainteresowanie klientami detalicznymi. Tych zaś wciąż trudno pozyskiwać bez oddziałów. Gdy postawił na bogatszych klientów detalicznych, łatwiej mu było zaoferować bon do Biedronki dla użytkowników karty kredytowej niż wdrożyć Apple Pay dla posiadaczy iPhone’ów. Sprzedaż kredytów hipotecznych ma zaś poniżej średniej rynkowej. Instytucja w zasadzie nie walczy o małe i średnie firmy, zadowalając się klientami typowo korporacyjnymi. Ma to swoje zalety, ale i wady.

— Dla tego banku priorytetem jest bezpieczeństwo bilansu. Jeśli jednak nie chce się podejmować ryzyka, to udział w rynku się kurczy— tłumaczy Michał Konarski, analityk mBanku.

— Długoterminowo bank traci dystans do konkurencji. Wynika to z tego, jak się pozycjonuje. Choć ZM Henryk Kania do tego nie pasują, koncentruje się na międzynarodowych firmach, typowych korporacjach. W segmencie detalicznym nie radzi sobie najlepiej. Pozamykał oddziały, a mimo że w bankowości widać trend do redukowania liczby placówek, to wśród klientów detalicznych dużo większą rozpoznawalność mają banki, których szyldy widać jednak na ulicach — tłumaczy Łukasz Jańczak, analityk Ipopemy Securities.

Analitycy mają problem z oceną tego, na ile takie, a nie inne ruchy Handlowego są konsekwencją lokalnych koncepcji zarządczych, a na ile spełnianiem oczekiwań głównego akcjonariusza — Citibanku. Nietrudno jednak znaleźć prognozy prezesa polskiej spółki, które okazały się ewidentnym strzałem kulą w płot. — (…) następne dwa lata będą trudniejsze dla gospodarki, chcemy się do tego przygotować. Stąd restrukturyzacja sieci placówek (…) — mówił w marcu 2012 r. Sławomir Sikora, prezes Banku Handlowego w Warszawie.

— Banki w ciągu następnych dwóch lat będą mniejsze, a rynek kapitałowy zastąpi je w kredytowaniu — twierdził w kwietniu 2013 r.

Strategia poniżej możliwości

W grudniu 2018 r. Handlowy ogłosił strategię na lata 2019-2021. Entuzjazmu inwestorów jednak nie wzbudziła. Nawet nie licząc załamania z maja, kurs po jej ogłoszeniu powoli, acz systematycznie, osuwał się.

Strategia zakłada, że bank będzie kontynuował przeznaczanie większości zysków na wypłatę dywidend. Mają pochłaniać nie mniej niż 75 proc. zysku, z uwzględnieniem stanowiska Komisji Nadzoru Finansowego w zakresie polityki dywidendowej. Według Michała Konarskiego należy to interpretować w ten sposób, że bank chce z instytucji typowo dywidendowej stać się spółką dywidendowo- -wzrostową, wypłacającą akcjonariuszom nie mniej, ale też nie więcej niż 75 proc. zysku.

— Nowa strategia nie przynosi rewolucji, która mogłaby doprowadzić do znaczącej poprawy pozycji banku. Tym bardziej że duża część wyniku Handlowego pochodzi z działalności tradingowej na rynku obligacji i walut, a w tej działalności marże też się kurczą — mówi Łukasz Jańczak.

— Biorąc pod uwagę to, jak stabilnym i odpornym na problemy polskiego sektora bankowego jest Handlowy, założony wzrost sprzedaży kredytów detalicznych o 2 mld zł jest bardzo słaby. Ten bank naprawdę ma potencjał. Wskaźnik kredytów do depozytów wynosi w nim 57 proc. To poziom niespotykany w naszej części Europy — dodaje Michał Konarski.

Analityk mBanku jest jedynym, który zaleca kupno akcji Handlowego. Zmieniając zalecenie z „trzymaj” zaledwie 9 maja 2019 r., nie zmienił jednak wyceny, która wynosi 65,50 zł za akcję. Niżej — na 64 zł — wycenia walory banku tylko jeden analityk. Mimo braku zaleceń kupna inni potrafią szacować ich wartość nawet na ponad 70 zł.