SNB przygotowuje się do kolejnej obniżki stóp procentowych, która może sprowadzić główną stopę referencyjną do zera. Taki scenariusz przewiduje większość ekonomistów ankietowanych przez agencję Bloomberg. Byłby to szósty z rzędu ruch w dół i powrót do poziomu notowanego ostatnio we wrześniu 2022 roku.

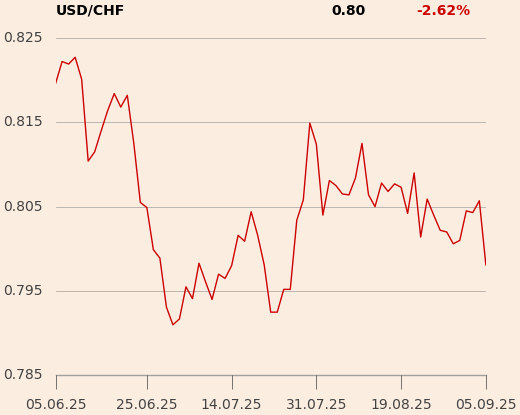

Silny frank problemem dla SNB i kredytobiorców

Impulsem do dalszego luzowania polityki monetarnej jest spadek inflacji – w maju ceny konsumenckie znalazły się poniżej zera, a prognozy mówią o inflacji na poziomie zaledwie 0,3 proc. w 2025 roku. Dodatkowym czynnikiem jest umocnienie franka: od kwietnia jego kurs wzrósł o ponad 8 proc. względem dolara. Szwajcarska waluta zyskała także wobec euro, co obniża koszty importu i zwiększa presję deflacyjną w gospodarce.

Zerowe stopy procentowe byłyby nowością dla szwajcarskich banków. Mogłoby to zmniejszyć ich rentowność i utrudnić utrzymanie stabilnej polityki depozytowej.

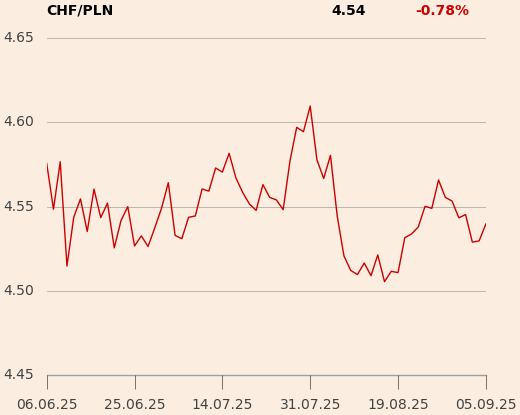

Silny frank przekłada się na wyższe raty kredytów walutowych, co odczuwają polscy kredytobiorcy. Choć obniżka stóp przez SNB mogłaby teoretycznie osłabić szwajcarską walutę, jej status „bezpiecznej przystani” w okresach niepewności gospodarczej i geopolitycznej ogranicza ten efekt. Nawet przy niższych stopach procentowych frank może pozostać silny – zwłaszcza jeśli wzrośnie globalna awersja do ryzyka.

W środę wieczorem poznamy decyzję amerykańskiej Rezerwy Federalnej. Zdecydowana większość rynku spodziewa się, że Fed utrzyma główną stopę procentową na dotychczasowym poziomie 4,25–4,50 proc. Kluczowa będzie jednak nowa projekcja i ton konferencji prasowej Jerome’a Powella.

Choć inflacja nadal utrzymuje się nieco powyżej celu, jej tempo wyraźnie spada. W maju wzrost cen konsumenckich i producenckich był niższy od oczekiwań, a bazowy wskaźnik PCE z ostatnich trzech miesięcy oscyluje wokół 2 proc. Mimo to rosnące napięcia geopolityczne – jak choćby atak Izraela na Iran, który podbił ceny ropy – skłaniają Fed do ostrożności. To przypomnienie, że szoki podażowe mogą błyskawicznie rozpędzić inflację.

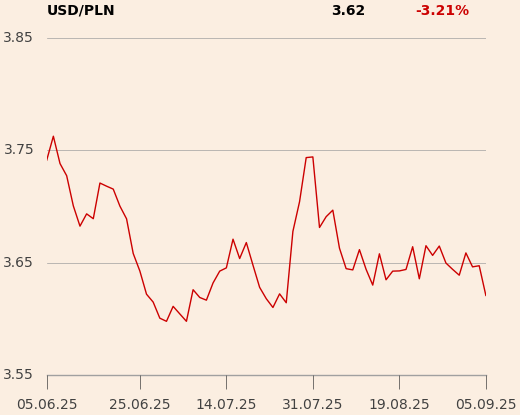

Dolar pod presją. Niepewność polityczna dominuje nad danymi makro

Niepewność wokół nowych ceł zapowiedzianych przez prezydenta Donalda Trumpa oraz brak jasności co do budżetu i polityki podatkowej sprawiają, że Fed może zachować ostrożność i wstrzymać się z decyzjami. Obniżka stóp we wrześniu, a następnie kolejna pod koniec roku, pozostają możliwe, ale mało prawdopodobne.

Kurs dolara w tych warunkach staje się coraz mniej przewidywalny. Z jednej strony jego notowania osłabiają oczekiwania na spadek inflacji i przyszłe obniżki stóp procentowych. Z drugiej – napięcia geopolityczne, niepewność fiskalna i ryzyko nowych ceł zwiększają zainteresowanie dolarem jako tzw. bezpieczną przystanią. W efekcie amerykańska waluta może w najbliższych tygodniach silniej reagować na wydarzenia polityczne niż na dane gospodarcze.

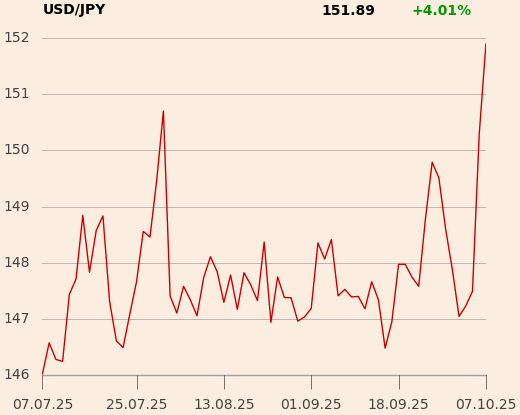

Bank Japonii ogłosi swoją decyzję we wtorek rano. Choć większość analityków oczekuje utrzymania stóp procentowych na poziomie 0,5 proc., narasta presja na zmianę polityki. Rentowności 30-letnich obligacji sięgnęły rekordowych poziomów, a inflacyjne oczekiwania pozostają wysokie – co stawia bank centralny w trudnej sytuacji.

BoJ wciąż zmniejsza skalę skupu obligacji rządowych, wygaszając program luzowania ilościowego. Analitycy nie wykluczają podwyżki stóp w drugiej połowie roku – pod warunkiem, że rynek długu się uspokoi, a kurs jena nie będzie się dalej umacniał. Każdy ruch ze strony japońskiego banku centralnego może odbić się szerokim echem na rynkach finansowych w całej Azji.

Rynki czekają na decyzje BoE, Riksbanku, banku Turcji i Chin

Bank Anglii ogłosi swoją decyzję w czwartek. Rynek spodziewa się, że główna stopa procentowa pozostanie na poziomie 4,25 proc. Utrzymująca się wysoka inflacja może jednak utrudniać dalsze łagodzenie polityki pieniężnej. Mimo to inwestorzy zakładają, że BoE zdecyduje się na dwie obniżki stóp jeszcze w tym roku – we wrześniu i grudniu.

Jednocześnie brytyjski rząd planuje duży program wydatków, co budzi obawy o równowagę fiskalną i może wywoływać presję na bank centralny, by zachował bardziej jastrzębią postawę.

Szwedzki Riksbank ma ogłosić swoją decyzję w środę rano. Po styczniowej obniżce do poziomu 2,25 proc. analitycy nie spodziewają się zmian w czerwcu. Bank czeka na więcej danych gospodarczych i możliwe, że kolejny ruch wykona dopiero w sierpniu. Spowolnienie inflacji bazowej i stabilizacja oczekiwań inflacyjnych wspierają taki scenariusz.

Decyzja banku centralnego Turcji zapadnie w czwartek. Mimo że stopy procentowe są już bardzo wysokie, sytuacja gospodarcza i polityczna w kraju pozostaje napięta, co może skutkować kolejnym ruchem – choć kierunek decyzji jest trudny do przewidzenia.

W piątek nad ranem poznamy decyzję Ludowego Banku Chin. Oczekiwane jest utrzymanie stóp procentowych na dotychczasowym rekordowo niskim poziomie. Gospodarka Państwa Środka zmaga się z problemem stagnacji i słabego popytu wewnętrznego. Choć władze zapowiadają konieczność silniejszego wsparcia dla gospodarki, działania banku centralnego wciąż są bardzo ostrożne.

Tydzień kluczowych decyzji. Fed i SNB na pierwszym planie

Nadchodzący tydzień przyniesie kluczowe decyzje banków centralnych, które mogą znacząco wpłynąć zarówno na rynki finansowe, jak i sytuację kredytobiorców – zwłaszcza tych zadłużonych we frankach. W centrum uwagi znajdą się Fed i SNB: amerykański bank centralny może zasygnalizować jesienne cięcia stóp, natomiast szwajcarski już teraz może sprowadzić je do zera. Również pozostałe gospodarki – od Japonii po Chiny – będą musiały zmierzyć się z rosnącą inflacją i spowolnieniem wzrostu.

Zmienność na rynku walutowym może w tym tygodniu ponownie wzrosnąć – zarówno frank, jak i dolar reagują nie tylko na decyzje banków centralnych i wydarzenia geopolityczne, lecz także na zmiany rentowności obligacji. Dla inwestorów i kredytobiorców oznacza to konieczność uważnego śledzenia komunikatów płynących z Zurychu i Waszyngtonu.