Rządowy program mający wspierać Polaków w zakupie pierwszego mieszkania stał się w ostatnich tygodniach gorącym kartoflem, którym przerzucali się politycy. Niektóre banki - np. BNP Paribas - podchodzą do niego sceptycznie, a inne - jak Alior Bank - entuzjastycznie. Na razie sześć na dziesięć banków zdecydowało się poluzować kryteria oceny zdolności kredytowej, a trzy obniżyły oprocentowanie kredytów mieszkaniowych.

Rankomat, czyli multiporównywarka produktów finansowych, opracował Barometr Hipoteczny na podstawie oferty kredytów hipotecznych dziesięciu banków: Alior Banku, Citi Handlowego, Millennium Banku, PKO BP, BNP Paribas Bank Polska, Credit Agricole, ING, Banku Pekao, Santander Bank Polska i VeloBanku. Barometr uwzględnia cztery najczęstsze profile kredytobiorców: singli, par bez dzieci oraz rodzin z jednym i dwójką dzieci. Przyjęty wskaźnik LTV (stosunek kwoty kredytu do wartości nieruchomości stanowiącej jego zabezpieczenie) wynosi 20 proc., kredytobiorcy mają stałe zatrudnienie na umowę o pracę, pozytywną historię kredytową w Biurze Informacji Kredytowej i nie są obciążeni innymi zobowiązaniami finansowymi. Wartość Barometru Hipotecznego, czyli średniej kwoty kredytu hipotecznego, który mogą zaciągnąć obecnie klienci, to 488 tys. zł. To o 3 tys. zł więcej niż przed wakacjami.

Siła napędowa

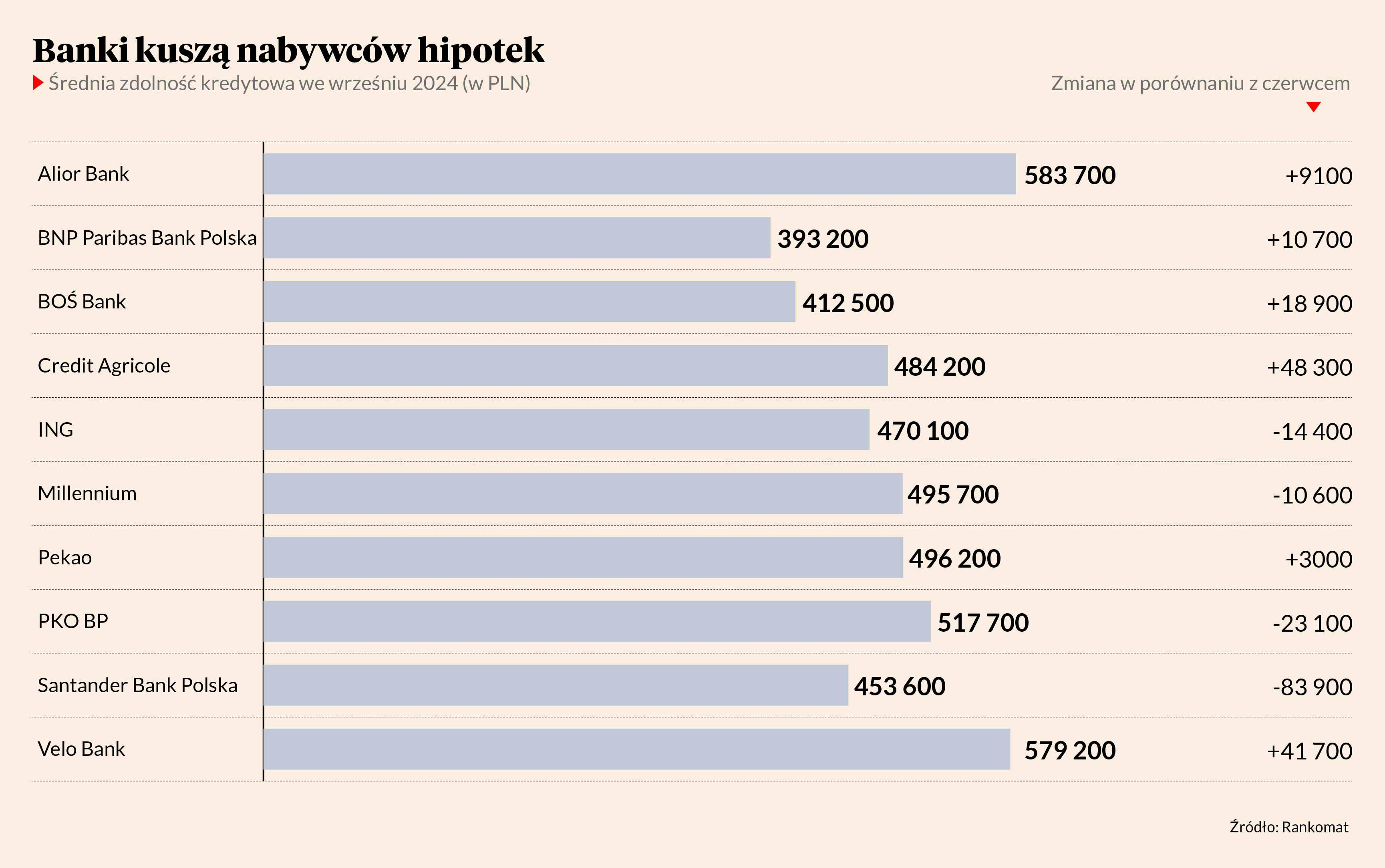

Sześć na dziesięć banków zdecydowało się na luzowanie polityki kredytowej. Rekordzistami są VeloBank i Credit Agricole. Pierwszy z nich, mając już wyjaśnioną sytuację w akcjonariacie (został przejęty przez amerykański fundusz Cerberus i dokapitalizowany), może już rozwijać wszystkie linie biznesowe, a tym samym mocno wejść w kredytowanie hipotek i zdobywać udziały w rynku. W obu bankach zdolność kredytowa klientów w ciągu kwartału wzrosła średnio o ponad 40 tys. zł.

Większą skłonność do finansowania potrzeb mieszkaniowych widać także w Alior Banku, który był jednym z najaktywniejszych graczy w programie Kredyt 2 proc. dzięki czemu osiągnął 10 proc. udziałów w rynku nowo udzielanych hipotek. Na początku sierpnia bank zapowiedział, że bardzo liczy na kolejny rządowy dopalacz, ale na razie drugą połowę roku wykorzystuje do łowienia kredytobiorców. Średnia zdolność kredytowa potencjalnych kredytobiorców wzrosła o 9,1 tys. w skali kwartału.

- W ten sposób banki starają się zachęcić klientów do szybszego podjęcia decyzji o zakupie nieruchomości, bo zainteresowanie ich zakupem bardzo spadło. Kredyt 2 proc. to już przeszłość, a od kilku miesięcy jesteśmy świadkami przepychanek w rządzie, związanych z kontynuacją tego programu. Nie można decyzji o zakupie nieruchomości odkładać w nieskończoność. Dlatego osoby, które czekały od początku z zakupem mieszkania lub domu na start nowego programu, mogą teraz decydować się na kupno nieruchomości bez publicznego wsparcia - mówi Konrad Pluciński, analityk ds. rynku kredytów hipotecznych w Rankomacie.

Chłodne podejście

Decyzji o zaciągnięciu kredytu jeszcze w tym roku – oprócz większej zdolności kredytowej - sprzyja także wyhamowanie wzrostu cen na rynku nieruchomości. Żaden z banków nie zdecydował się na podwyżkę oprocentowania kredytów hipotecznych, a sześć je obniżyło – najwięcej o 0,6 pkt proc. w skali miesiąca.

Cztery banki zaostrzyły jednak podejście do klientów hipotecznych. Rekordzistą jest Santander Bank Polska, który w ciągu kwartału obniżył zdolność kredytową dla przeciętnego klienta aż o 84,3 tys. zł. Bank od lat stosuje ostrożną politykę kredytową i co do zasady nie zwiększa finansowania kosztem rentowności. Również w PKO BP – u największego dostawcy hipotek w Polsce klienci mogą pożyczyć mniej niż przed wakacjami. Średnia zdolność kredytowa jest niższa o ponad 23 tys. zł. W porównaniu z czerwcem spadła także średnia wartość kredytowa w ING oraz Banku Millennium.