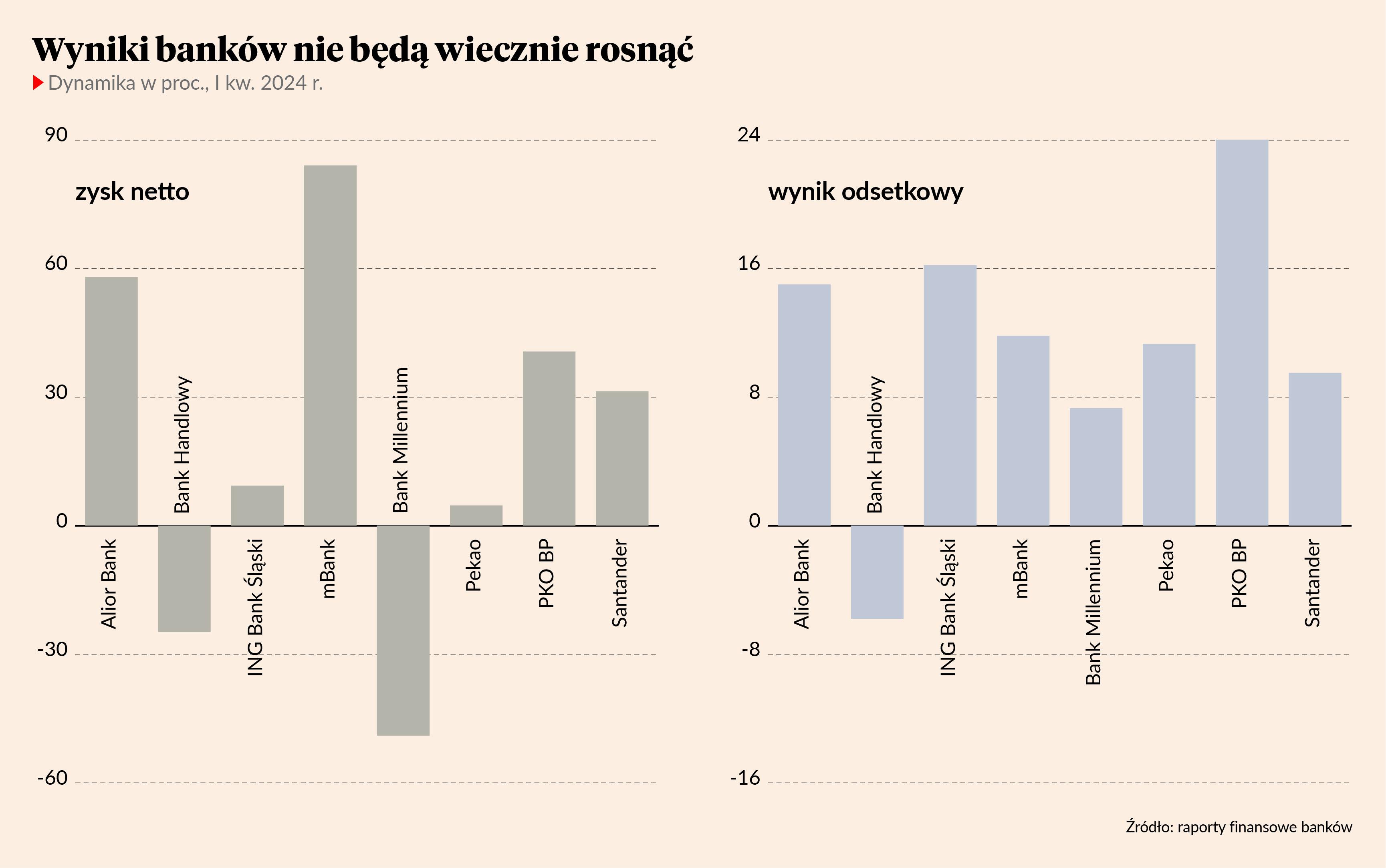

Bankowa hossa jest główną siłą napędową WIG20 – w zeszłym roku WIG-Banki urósł o 77 proc., a w tym roku już o 18 proc. Wyniki banków za I kwartał pokazują jednak, że o dalsze wzrosty może być trudno. Wzrost wyniku odsetkowego słabnie, a jak zapowiedział prezes NBP Adam Glapiński, dyskusja o dalszych obniżkach stóp procentowych może się zacząć na początku 2025 r.

- Wyniki w tym roku powinni być stabilne. W porównaniu do tego, co myśleliśmy w zeszłym roku, jest to poprawa, bo cięcia stóp miały być dużo szybciej. To sugerowałoby, że banki mogą się zachowywać słabiej od rynku, ale gdy spojrzymy na historyczne wyceny, to do rekordów wciąż nam trochę brakuje. Z drugiej strony porównanie z 2015 r. może być mylące, gdyż otoczenie geopolityczne się zmieniło. Pytanie zatem, ile czynników np. regulacyjnych jest już w cenach – za pół roku dowiemy się na przykład, czy wakacje kredytowe zostaną przedłużone – mówi Michał Sobolewski, analityk DM BOŚ.

- Wyniki odsetkowe za I kwartał już nie wskazywały na dalszy wzrost. Problemem jest brak wolumenów, bo jeśli one nie rosną, to cały biznes bankowy nie rośnie. Tak naprawdę widzę tylko jeden czynnik, który mógłby poprawić wyniki – jest to spadek zawiązywanych rezerw na kredyty frankowe. Mieliśmy wysokie odpisy w I kwartale, a ich brak w kolejnych kwartałach może być paliwem do wzrostu zysków banków – mówi Michał Materna, analityk BM Banku Millennium.

Problemem jest to, że oczekiwane odbicie konsumenckie wciąż nie nadeszło, a firmy nie inwestują. Jest nadzieja, że wkrótce to się zmieni i zaczną rosnąć także wolumeny kredytów.

- Największe szanse na to są w kredytach dla przedsiębiorstw, bo po stronie konsumentów raczej trudno się spodziewać, że Kredyt na Start może pobić Bezpieczny Kredyt 2 proc., a sprzedaż kredytów gotówkowych nigdy nie była motorem napędowym. Problem w tym, że w zeszłym roku inflacja jeszcze sprzyjała kredytom obrotowym, a obecnie firmy wciąż nie czują siły konsumenta. Potencjał jest w kredytach inwestycyjnych – nadzieję daje KPO i planowane duże państwowe projekty, ale na to trzeba poczekać. Trudno znaleźć czynniki, które w najbliższym czasie mogłyby poprawić sentyment do banków – mówi Michał Sobolewski.

Problem prawny nie gaśnie

Ku zaskoczeniu analityków mBank w I kwartale zawiązał kolejne 260 mln zł rezerw na kredyty frankowe po tym, jak w IV kwartale odpisał na ten cel 1,5 mld zł. Łącznie rezerwy sięgnęły już 12,2 mld zł, czyli niemal 100 proc. portfela. Niewiele mniej jest ich w Banku Millennium, gdzie przekroczyły 90 proc.

- Poziom 100 proc. wydaje się bezpiecznym poziomem, choć jeśli będzie dużo pozwów od osób, które spłaciły kredyty, to może sięgnąć choćby 120 proc. Zawiązywanie kolejnych rezerw staje się zatem coraz mniej prawdopodobne, co sprawia, że banki z dużymi portfelami kredytów frankowych mogą zachowywać się lepiej – mówi Michał Sobolewski.

Wydaje się, że stan prawny w sprawie frankowiczów jest już ustalony po ostatniej uchwale Sądu Najwyższego. Dodatkowo Trybunał Sprawiedliwości Unii Europejskiej uznał, że prawo zatrzymania ogranicza prawa konsumenta, wytrącając bankom ostatni argument, który utrudniał kredytobiorcom rozliczenie z bankiem po wyroku. Spada także liczba zawieranych ugód – PKO BP w I kwartale po raz pierwszy od trzech lat zakończył pozytywnie mniej niż 2 tys. mediacji. mBank zawarł w ostatnim kwartale 1,8 tys. ugód, czyli znacznie mniej niż kwartał wcześniej, gdy było ich 3,4 tys. Nieco więcej ugód niż w IV kwartale udało się zawrzeć Bankowi Millennium – 1104 wobec 1072, ale jednocześnie koszty ugód wzrosły z 89 mln zł do 118 mln zł.

Trudno oszacować, jak dużym problemem okażą się dla banków wadliwie skonstruowane pożyczki gotówkowe. Notowane na GPW Votum zaczęło już podważać m.in. konstrukcję kredytowania prowizji, co grozi bankom sankcją kredytu darmowego. Te na razie uprawiają propagandę sukcesu, ale analitycy zwracają uwagę, że coś może być na rzeczy.

- Paradygmat podejścia do banków przez sądy i instytucje regulacyjne wyraźnie się zmienił się przez ostatnie lata. Gdy pytamy banki o to, czy zmieniły wzorce umów z zakresu kredytów gotówkowych, to większość instytucji odpowiada twierdząco. Pożyczek jest dużo, ale kredytobiorcy w tym segmencie nie są wyedukowani tak mocno, jak frankowicze, a dużo zobowiązań ma wartość poniżej 40 tys. zł, czasem są to kredyty ratalne na sprzęt AGD, gdzie sprawa w sądzie jest nieopłacalna dla konsumenta – wskazuje Michał Sobolewski.

WIG20 bez banków nie urośnie

Banki w głównym indeksie warszawskiej giełdy mają 34-procentową wag, a razem z PZU, które jest przecież akcjonariuszem dwóch banków, jest to nawet ponad 40 proc. Trudno więc osiągnąć wzrost tego indeksu bez banków. Ostatnio ratowało je odłożenie obniżek stóp procentowych na później.

- Wydaje mi się, że obniżek stóp procentowych nie będzie szybko – mogą pozostać na obecnym poziomie jeszcze nawet przez dwa lata. Potrzeby pożyczkowe państwa są wciąż wysokie, do tego dochodzi KPO, a wydatki w części mogą być inflacjogenne. Mamy wakacje kredytowe, wzrost płac, podniesienie kwoty na dziecko do 800 zł, a to są czynniki prowadzące do wzrostu inflacji. Żeby spadły, to musielibyśmy mieć trwały spadek inflacji do 1-2 proc. Ja obstawiam jednak, że ona będzie się utrzymywać na nieco wyższym, kilkuprocentowym poziomie. To będzie sprzyjać temu, aby wyniki banków powoli, ale jednak rosły – mówi Marcin Materna.

W najbliższych miesiącach może jednak zabraknąć czynników, które będą pchały notowania sektora w górę – dywidendy już są ustalone, a w wakacje zwykle następuje lekka zniżka wyników. Dużo zależy od nastrojów zagranicy, która ma największy udział w obrotach na GPW. Dobra koniunktura na Zachodzie może sprawić, że inwestorzy będą się przyglądać Polsce, a pojawiają się sygnały, że to zainteresowanie rośnie. Choć GPW nie odzwierciedla struktury gospodarki, to jednak jej dobre wyniki na tle Europy czy rynków wschodzących mogą przyciągać kapitał.

- Nie przewiduję dużego wzrostu WIG20. Banki odpoczną, więc może czekać nas korekta. Może pojawić się przesunięcie w kierunku pozostałych spółek z indeksu blue chipów, jak Orlen czy KGHM. Banki są bardzo efektywne i mogą być nadzieje, że pozostałe spółki pod kontrolą skarbu państwa także poprawią efektywność, a na razie nie błyszczą w porównaniu ze spółkami zagranicznymi. Nowe zarządy mogą budować wartość tych firm, a w przypadku KGHM sprzyjać mogą ceny miedzi – mówi Marcin Materna.