Według danych KNF, zarówno w marcu, jak i w całym I kw. 2023 r. sektor bankowy zanotował bardzo dobre wyniki. Nastąpił wzrost dochodów odsetkowych w porównaniu do poprzedniego kwartału, a także do I kw. 2022 r. To przełożyło się na wzrost zysku i w konsekwencji poprawę rentowności kapitału własnego. Na horyzoncie widać jednak bardzo dużo ryzyk, które mogą silnie ograniczyć zyskowność banków w kolejnych kwartałach.

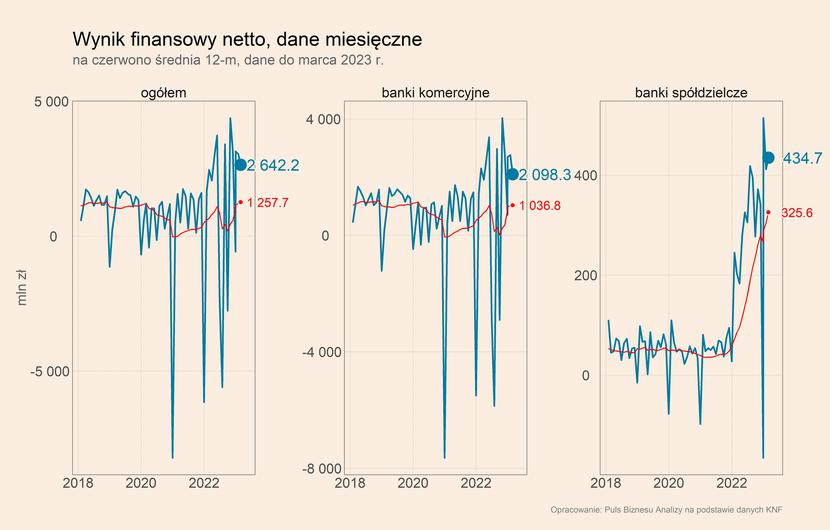

W marcu banki wygenerowały zysk netto na poziomie 2,6 mld zł, z czego 2,1 mld zł przypadło na banki komercyjne, natomiast pozostała część na banki spółdzielcze. W całym I kw. sektor wygenerował 8,8 mld zł zysku. To ponad 2/3 wyniku sektora w całym ubiegłym roku, kiedy wyniósł on 12,4 mld zł.

Główną przyczyną wzrostu zysku sektora są wyższe dochody odsetkowe, czyli przychody z tytułu odsetek pomniejszone o koszty odsetkowe. W marcu wyniosły one 8 mld zł i były o 1/3 wyższe niż w marcu 2022 r. W całym I kw. dochody odsetkowe wyniosły 23,5 mld zł wobec 16,9 mld zł przed rokiem. Ten wzrost jest głównie wyższych stóp procentowych.

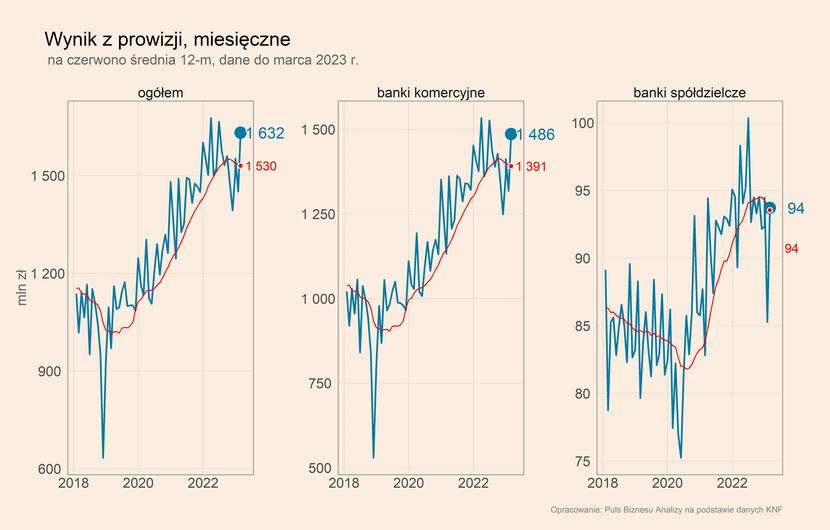

W I kw. nieznacznie spadły natomiast wyniki z tytułu prowizji. Wyniosły one 4,6 mld zł wobec 4,7 mld zł w I kw. 2022 r. Jest to prawdopodobnie efekt niskiej liczby udzielanych nowych kredytów. W samym marcu wynik z tytułu prowizji przekroczył 1,6 mld zł.

Koszty ogółem skoczyły umiarkowanie w porównaniu do I kw. przed rokiem. Były na poziomie 12,2 mld zł, przy 11 mld zł przed rokiem. Był to wynik głównie wzrostu kosztów pracowniczych, które wzrosły z 4,9 do 5,8 mld zł.

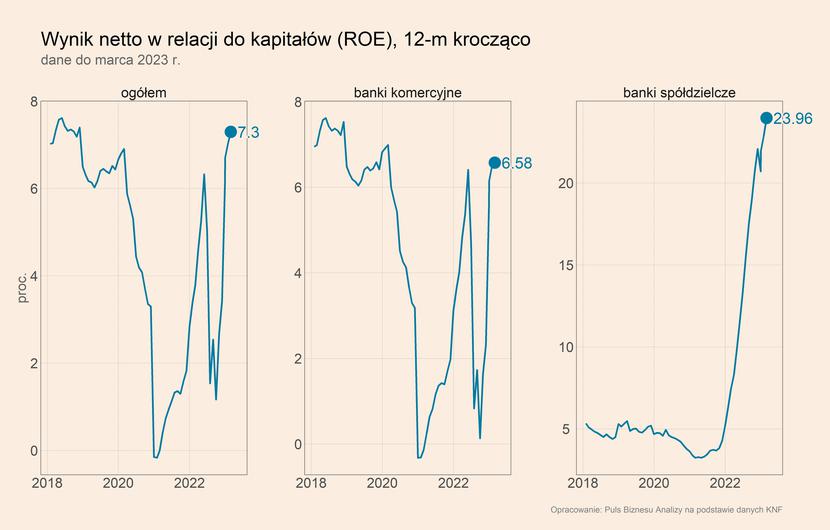

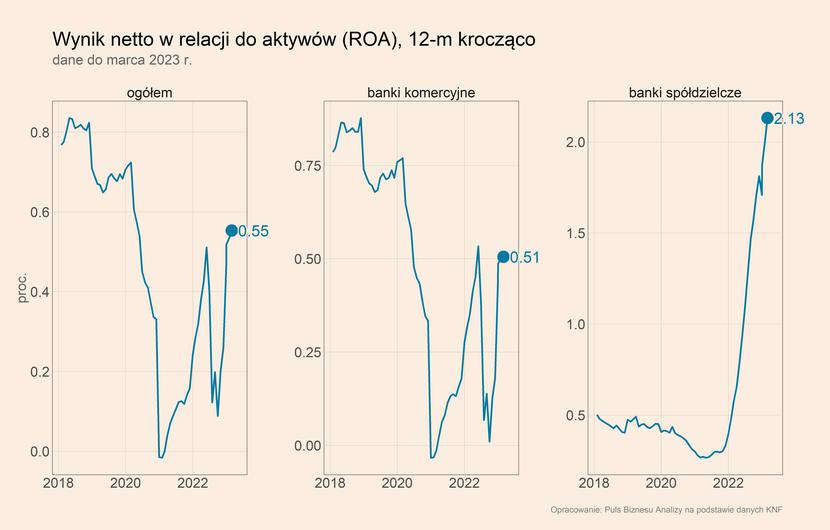

Wskaźnik rentowności kapitału własnego (ROE – return on equity), kontynuuje poprawę. W marcu wyniósł 7,3 proc., a w całym I kw. średnio 7 proc. W ubiegłym roku było to odpowiednio 4,6 oraz 3,9 proc. Poprawiła się również rentowność aktywów (ROA - return on assets), która w marcu była na poziomie ponad 0,5 proc.

Zaraz po opublikowaniu tych wyników pojawiły się w mediach ekstrapolacje, że ten rok może być rekordowy dla banków. Warto jednak mieć w pamięci, że w ubiegłym roku w pierwszych miesiącach też wydawało się, że wynik banków będą bardzo wysokie, a na tle poprzednich lat wręcz kosmiczne. Wówczas w I kw. 2022 r. banki osiągnęły 6,2 mld zł zysku, przy niższych o połowę stopach procentowych. Jednak już w maju ogłoszone zostały wakacje kredytowe, które ujęły z zysków banków mniej więcej 18 mld zł. Później do tego doszła konieczność zwiększenia rezerw na kredyty frankowe, związana z silnie niekorzystną linię orzeczeń sądów oraz szybko rosnącą liczbą spraw. Do tego doszła konieczność zwiększenia skład na Bankowy Fundusz Gwarancyjny (BFG) oraz koszty przymusowej restrukturyzacji Getin Banku.

Obecnie lista ryzyk dla banków jest nawet dłuższa i bardziej niepokojąca niż przed rokiem. Ich omówienie zacznijmy od tych najpoważniejszych.

Największym ryzykiem dla sektora bankowego jest kwestia kredytów frankowych, przy czym jest to problem złożony. Kluczowym wydarzeniem w tym zakresie będzie wyrok TSUE, który zostanie ogłoszony 15 czerwca, w sprawie możliwości dochodzenia przez bank wynagrodzenia za korzystanie z kapitału w przypadku unieważnionej umowy frankowej. Innymi słowy, kiedy sąd stwierdza, że kredyt frankowy został udzielony na podstawie nieważnej umowy, to formalnie nakazuje kredytobiorcy zwrot otrzymanych środków do banku, a bankowi zwrot całości środków otrzymanych od kredytobiorcy w formie rat. Kredytobiorca jest też zwolniony z dalszej spłaty kredytu.

W rzeczywistości kwota dotychczas spłacony rat znacznie przekracza kwotę udzielonego kredytu, więc to kredytobiorca wychodzi na tym dużo korzystniej. W takim ujęciu nie płaci bowiem żadnych opłat za korzystanie z kredytu, który zaciągnął. Wyrok TSUE ma dotyczyć tego, czy bank może dochodzić takich opłat w momencie unieważnienia umowy. W połowie lutego Rzecznik Generalny TSUE wydał negatywny dla banków opinię w tej sprawie, stwierdzając, że nie mogą dochodzić takiego wynagrodzenia. Biorąc pod uwagę, że zwykle wyrok TSUE jest zgodny z opinią Rzecznika, to rozstrzygnięcie będzie niekorzystne dla banków.

Drugą sprawą frankową, w której również 15 czerwca wypowie się TSUE, jest kwestia zawieszenia płatności rat kredytu jako zabezpieczenie postępowania. Chodzi o to, czy w momencie rozpoczęcia sprawy sądowej, frankowicze mają prawo domagać się zawieszenia, nawet w przypadku, gdy nie spłacili jeszcze całości rat kredytu. Sąd krajowy odmówił takiego prawa w jednej ze spraw, dlatego frankowicze wystąpili z tym do TSUE. Gdyby trybunał orzekł, że takie prawo należy się kredytobiorcom, to mogłoby to w krótkim czasie spowodować zawieszenie rat kredytu w toczących się już postępowaniach. To z kolei oznaczałoby spadek przychodów dla sektora.

Dodatkowo jest jeszcze kwestia podważania spłaconych już kredytów frankowych. Ten trend nie jest na razie bardzo znaczący, ale przy dalszej bardzo korzystnej linii orzeczniczej, może przybierać na sile.

Jaki więc będzie koszt wyroku dla sektora? Pod koniec zeszłego roku wyliczenia KNF dla sprawy wynagrodzenia za wykorzystywanie kapitału, wskazywały, że to może być nawet 100 mld zł. Przy czym te szacunki to łączny koszt, który obejmuje zawiązane już przez banki rezerwy. Po I kw. wynosiły one mniej więcej 40 mld zł. To oznacza, że banki będą musiały zawiązać jeszcze kolejne 60 mld zł rezerw.

Aby zrozumieć skalę tych kosztów można je przyrównać do wspomnianego już zysku sektora w zeszłym roku, czyli 12 mld zł. W tym ujęciu będzie to konieczność oddania pięciokrotności zysków. Można też spojrzeć na to przez pryzmat rezerw zawiązanych przez banki w I kw. 2023 r., które wyniosły 3 mld zł. Oznaczałoby to jeszcze dwadzieścia kwartałów takich odpisów, czyli pięć lat rozwiązywania tego problemu. Istnieje jednak ryzyko, że w przypadku masowego podważania już spłaconych kredytów, te koszty mogłyby być nawet jeszcze wyższe. Dodatkowo trzeba pamiętać, że przy obecnych wysokich stopach banki są w stanie zawiązywać kilkanaście miliardów rezerw, jednak kiedy stopy spadną, ich zdolność w tym zakresie spadnie.

W najbardziej skrajnym negatywnym scenariuszu, problem kredytów frankowych sprawi, że przynajmniej jeden duży bank znajdzie się na krawędzi upadku i będzie potrzebna kolejna przymusowa restrukturyzacja w sektorze.

To jednak nie koniec ryzyk stojących przed sektorem bankowym. Realnym ryzykiem jest przedłużenie wakacji kredytowych (w zeszłym roku zostały ogłoszone na 2022 i 2023 r.). Zakładając, że partycypacja będzie podobna, co w zeszłym roku, to będzie oznaczało 6-9 mld zł za kolejny rok funkcjonowania. Paradoksalnie wysokie zyski banków w I kw. br. mogą sprawić, że sektor uznanie za zdolny do poniesienia takich kosztów. Niedawno premier zapowiedział, że decyzja o tym, czy wakacje kredytowe zostaną przedłużone zapadnie w czerwcu lub lipcu.

Kolejnym ryzykiem jest możliwość finansowania obietnic wyborczych dzięki dodatkowemu obciążeniu banków. Można sobie wyobrazić np. podniesienie podatku bankowego w nowej kadencji parlamentu lub wprowadzenie innej formy opłat na rzecz budżetu państwo. Jeśli tak się stanie, to będzie podyktowane koniecznością sfinansowania kosztownych obietnic wyborczych składanych ostatnio zarówno przez rząd, jak i opozycję.

Sektor bankowy jest obecnie w pozycji kiepsko wyposażonego sapera na polu minowym. Może próbować minimalizować szkody poprzez przyspieszenie zawierania ugód oraz zwiększenie tempa zawiązywania rezerw. Koszty związane z kredytami frankowymi będą jednak i tak ogromne. Jednocześnie przekonywać polityków i opinię publiczną, że nie poradzi sobie z kolejnymi obciążeniami. Ostatecznie jednak jego siła przebicia jest w ostatnich latach niewielka. To sprawia, że pomimo dobrych wyników w pierwszych miesiąc 2023 r., sektor nie ma przed sobą trudny czas.