Rentowności 10-letnich obligacji sześciu z siedmiu rządów krajów grupy G7 rozpoczęły tydzień od wyjścia na najwyższe poziomy od czerwca (jedynie dochodowości analogicznych papierów japońskich tylko otarły się o półroczny szczyt). Dochodowości niemieckich 10-latek znalazł się powyżej zera pierwszy raz od półtora miesiąca. Zdaniem ośrodka Amplifying Global FX to może dopiero być początek większej korekty na rynkach bazowych obligacji.

„Rentowności najprawdopodobniej znalazły się nieracjonalnie nisko, a do ekstremów zepchnął je brexit” – napisał w nocie do klientów Gregg Gibbs, dyrektor w Amplifying Global FX.

Jego zdaniem skromne zmiany w polityce EBC i Banku Japonii to oznaka, że instytucje te są niechętne zwiększaniu pakietów skupu aktywów i że dostrzegają negatywne konsekwencje ujemnych stóp procentowych. Według specjalisty japońskie władze monetarne zaakceptowałyby nawet znaczący wzrost rentowności papierów długoterminowych, gdyby towarzyszyły temu niższe krótkoterminowe stopy procentowe oraz osłabienie jena, a to dlatego, że wsparłoby to inflację. Tymczasem Fed bardzo powoli zbliża się do decyzji o ponownej podwyżce kosztu pieniądza (obliczane na podstawie notowań instrumentów pochodnych prawdopodobieństwo wrześniowej podwyżki stóp Fedu sięgało jednak w poniedziałek wciąż zaledwie 22 proc.).

To kolejny głos ostrzegający przed ryzykiem przeceny obligacji. Tylko w ostatnich dniach Jamie Dimon, prezes banku JPMorgan Chase, ocenił, że czas na podwyżkę stóp Fedu już nadszedł. Największy aktywnie zarządzany fundusz obligacji, prowadzony przez Pimco, zmniejszył wrażliwość swojego portfela na poziom stóp procentowych do najniższego poziomu od trzech miesięcy, a charyzmatyczny zarządzający funduszami obligacji Jeffrey Gundlach ostrzegł, że podwyżka stóp Fedu będzie oznaczała podwyższoną zmienność i ryzyko przeceny obligacji długoterminowych.

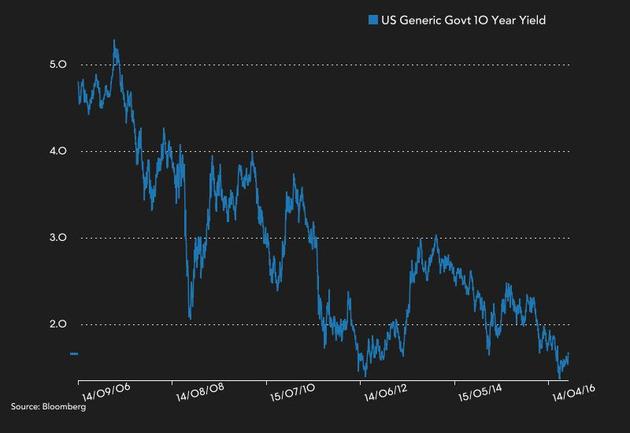

- To jest wielki moment, stopy procentowe osiągnęły już dno. One nie muszą wzrosnąć w krótkim terminie, jednak nowa tendencja właśnie się zaczyna i trzeba być ostrożnym – powiedział w ubiegłym tygodniu Jeffrey Gundlach, założyciel i główny zarządzający DoubleLine Capital. Rentowności amerykańskich obligacji 10-letnich od 2006 r. Źródło: Bloomberg.

Rentowności amerykańskich obligacji 10-letnich od 2006 r. Źródło: Bloomberg.

3

3