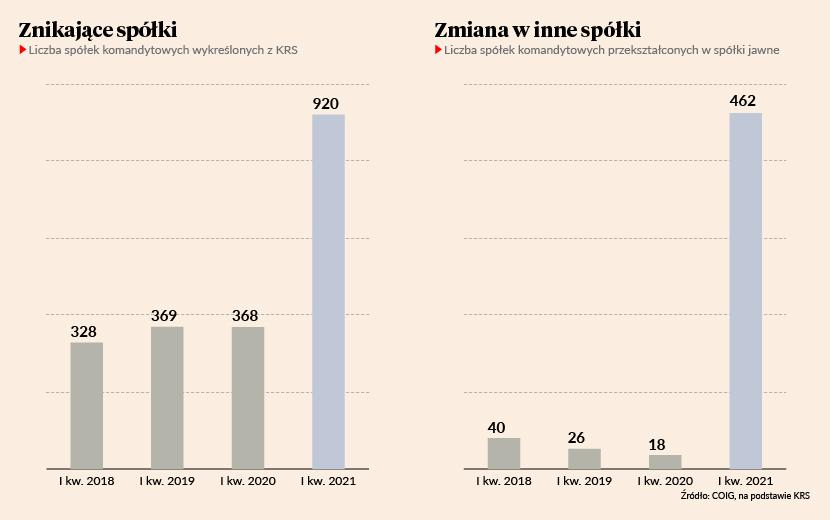

Zgodnie z przewidywaniami ekspertów rozpoczął się proces uciekania od spółek komandytowych, spowodowany ich podwójnym opodatkowaniem. W okresie styczeń - marzec 2021 r. z Krajowego Rejestru Sądowego (KRS) wykreślono 920 spółek komandytowych – niemal trzykrotnie więcej niż standardowo w analogicznym okresie lat wcześniejszych (I-III 2020: 368, I-III 2019: 369, I-III 2018: 328). Gigantycznie zaś wzrosło zainteresowanie zmianą formy prawnej spółki komandytowej. W I kwartale tego roku 462 zostały przekształcone w inne spółki, przede wszystkim jawne. To wzrost o ponad 2000 proc.

Dwa tysiące spółek mniej

1 stycznia 2021 r. weszły w życie nowe zasady opodatkowania spółek komandytowych. Wbrew opiniom środowisk przedsiębiorców, rząd przeforsował nałożenie na nie 19-procentowego podatku dochodowego CIT. Tłumaczył to koniecznością uszczelnienia opodatkowania, tzn. zablokowania transferu ich przychodów do zagranicznych właścicieli. Rząd spodziewa się dodatkowych wpływów do budżetu państwa wysokości niemal 2 mld zł rocznie. Eksperci alarmowali, że argumentacja władzy jest oparta na błędnych przesłankach, gdyż tylko 1 proc. z ok. 40 tys. spółek komandytowych ma zagranicznego udziałowca i tylko sześć spółek było przez skarbówkę podejrzewanych o kombinacje podatkowe.

Ostrzegano, że de facto dojdzie do podwójnego opodatkowania, raz na poziomie spółki, drugi raz na poziomie wspólników (łączne obciążenie grubo ponad 30 proc.) a to zniechęci do ich zakładania i prowadzenia. W efekcie rząd nie zyska spodziewanych dodatkowych pieniędzy a spółki komandytowe zaczną znikać. I tak się zaczęło dziać. W pierwszych trzech miesiącach obowiązywania nowych przepisów praktycznie przestano zakładać te spółki. Utworzono ich w całym kraju tylko 136 czyli 10-krotnie mniej niż w 2020 r. i w latach poprzednich. Jeżeli zsumujemy spadek wcześniej zakładanych kwartalnie spółek do liczby wykreślonych z KRS to wychodzi, że w I kw. 2021 r. na rynku jest o około 2 tys. mniej spółek komandytowych niż „powinno”.

- To pierwsze skutki wprowadzenia podwójnego opodatkowania. Jednak należy stwierdzić, że ubytek spółek komandytowych w pierwszym kwartale nie jest jeszcze bardzo duży. Pamiętajmy, że likwidacja spółki i jej wykreślenie z KRS wymaga dłuższego czasu. Widać już natomiast gwałtowny wzrost przekształceń spółek komandytowych w inne spółki, głównie w jawne. Nie można udawać, że nie sprawdza się zapowiedź uciekania od tych spółek. Niestety symptomy tego, co może nadejść w kolejnych miesiącach, są aż nadto wyraźne. Te zjawiska będą się nasilać – mówi Jarosław Nowrotek, prezes Centralnego Ośrodka Informacji Gospodarczej (COIG).

Co robić, jak się ratować

Prawnicy z kancelarii Krzemień i Zaliwska podają, że przedsiębiorcy prowadzący spółki komandytowe zastanawiają się nad rozwiązaniami chroniącymi przed nadmiernym fiskalizmem. Potwierdzają, że jednym ze sposobów ochrony dochodów spółki komandytowej przed podwójnym opodatkowaniem jest przekształcenie jej w spółkę jawną.

- Najszybszym i najprostszym sposobem jest zachowanie dotychczasowej struktury podmiotowej, tzn. wszyscy wspólnicy spółki komandytowej stają się wspólnikami spółki jawnej. W rezultacie w skład osobowy nowej spółki wchodzą dotychczasowi komandytariusze jak i komplementariusz, czyli zazwyczaj spółka z o o. Należy jednak pamiętać, że gdy wspólnikiem spółki jawnej jest sp. o. o., konieczne jest spełnienie kilku warunków, aby uniknąć płacenia CIT, jak np. zgłoszenie informacji o wspólnikach przed otwarciem ksiąg rachunkowych oraz o każdorazowej zmianie składu osobowego wspólników, aktualizacja przed rozpoczęciem każdego roku podatkowego - przypomina Milana Krzemień.

Jej zdaniem warto jednak rozważyć eliminację udziału spółki z o. o. jako komplementariusza.

- Spółki jawne, których wspólnikami są wyłącznie osoby fizyczne, nie są obarczone ryzykiem utraty preferencji podatkowej – zaznacza adwokat Milana Krzemień.