Według analityków BM mBanku światowa gospodarka pozostaje nadmiernie rozgrzana dla banków centralnych, jednak to Fed wydaje się mieć bardziej jastrzębie nastawienie, co zwiększa szanse na recesję w USA. Rosnące ryzyko recesji w najbliższych 12 miesiącach pokazuje spread między 2-letnimi oraz 10-letnimi obligacjami, który wskazuje na prawdopodobieństwo recesji powyżej 70 proc. W Polsce należy uważać na możliwy błąd w polityce monetarnej – zbyt szybkie, a już zapowiadane obniżki stóp procentowych na podstawie ostatniego spadku inflacji, co było wynikiem niższych cen surowców, mogą się przełożyć na dłuższy okres z wyższą inflacją bazową.

Wysokie zyski banków do 2026 r.

Główna zmiana w branżowym nastawieniu to bycze spojrzenie na sektor finansowy w Europie Środkowo-Wschodniej. Ich zdaniem banki są tanie, biorąc pod uwagę, że indeks MSCI EME Financials jest 12 proc. poniżej 5-letniej średniej, a wzrost zysków nie jest jeszcze uwzględniony w cenach. Oczekują oni, że sentyment poprawi się w lipcu, dzięki lepszym od oczekiwań wynikom za II kwartał. Choć analitycy zakładają duży napływ pozwów ws. kredytów CHF oraz przedłużenie wakacji kredytowych, to ich zdaniem banki utrzymają ROE powyżej 13 proc. aż do 2026 r. W tych warunkach najlepiej będą sobie radzić Alior Bank oraz PKO BP, dzięki odbiciu PKB oraz stopniowej zmianie oceny kosztów ryzyka.

Analitycy zmienili też postrzeganie sektora naftowo-gazowego w krótkim okresie z negatywnego na neutralny i utrzymują bycze nastawienie w długim terminie. Według nich presja na ceny węglowodorów będzie słabnąć, co poprawi sentyment do sektora w lipcu – prognozy przewidują spadek cen ropy jeszcze o 5 USD na baryłce, ale ceny gazu już odbiły. Rafinerie zdołały odbudować marże do 15-20 USD na baryłce z jednocyfrowych poziomów w maju, a ich wyniki może wspierać niedobór diesla.

Utrzymano wzrostowe nastawienie do sektora e-commerce, który powinien dowieźć spore wzrosty przy spadku stóp procentowych. Podobnie wygląda ocena sytuacji w handlu detalicznym, gdzie marże się odbudowują a zaufanie konsumentów rośnie, z tym że uwaga przesuwa się na handel dobrami trwałymi, podczas gdy sprzedaż żywności traci swoją przewagę wraz z uspokojeniem cen w tym segmencie.

W sektorze chemicznym Azoty powinny w końcu pokazać poprawę w II kwartale względem kwartału wcześniej, a ewentualna sprzedaż Puław powinna wesprzeć kurs akcji.

Z top pick do nastawienia negatywnego

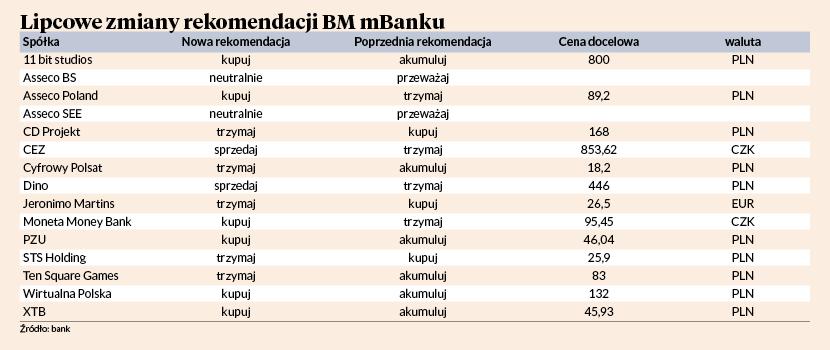

Na liście top pick znalazło się w tym miesiącu 19 spółek. W porównaniu z czerwcem dołączyło osiem nowych, w tym trzy banki (Alior, Erste, PKO BP), dwie spółki petrochemiczne (Orlen oraz MOL), a także Azoty, inPost i Shoper. Swoją pozycję na liście utrzymały: 11 bit studios, Allegro, Ciech, Kęty, Huuuge, LPP, Orange Polska, Pepco, Photon Energy, Polenergia, Ryvu Therapeutics. Jednocześnie z listy spółek, do których analitycy są nastawieni pozytywnie, wypadły: CD Projekt, Jeronimo Martins oraz Dino. Dwie ostatnie trafiły na listę negatywną wraz z sześcioma innymi: CEZ, Eurocash, JSW, KGHM, PGE, Tauron.

W przypadku CD Projektu analitycy BM mBanku obawiają się realizacji zysków po okresie dobrych informacji. Spółki górnicze cierpią z powodu spadku cen surowców spowodowanego globalnym spowolnieniem, a dodatkowo uderza w nie słabnący dolar. KGHM dodatkowo może ucierpieć na mniejszym wolumenie produkcyjnym. Energetyka nadal cierpi na braku informacji o NABE, ale prognozy zostały podniesione po bardzo dobrych wynikach I kwartału.