Od Europy, przez Japonię, po Stany Zjednoczone – fabryki ograniczają lub wstrzymują produkcję, a widmo całkowitego paraliżu staje się coraz bardziej realne. Obecna eskalacja napięć pokazuje, jak kluczowe surowce stają się bronią w geopolitycznej walce o wpływy.

Europa w centrum kryzysu

UE importuje blisko 98 proc. metali ziem rzadkich właśnie z Chin, co czyni ją szczególnie wrażliwą na polityczne i handlowe decyzje Pekinu. Podczas spotkania w Paryżu 3 czerwca chiński minister handlu Wang Wentao zapewnił komisarza UE Marosza Szefczovicza o możliwości utworzenia „zielonego kanału”, który pozwoli na przyspieszenie rozpatrywania wniosków eksportowych. Mimo tej deklaracji, Europa nie może liczyć na szybki powrót do stabilności.

Europejscy producenci części samochodowych znaleźli się w samym środku narastającego kryzysu. Europejskie Stowarzyszenie Dostawców Motoryzacyjnych (CLEPA) alarmuje, że wiele zakładów musiało ograniczyć produkcję z powodu poważnych trudności w pozyskaniu pierwiastków ziem rzadkich z Chin. Od początku kwietnia chińskie władze zatwierdziły zaledwie 25 proc. wniosków eksportowych, co doprowadziło do poważnych zakłóceń w łańcuchach dostaw.

CZYTAJ TAKŻE>>UE zwróciła się do Chin w sprawie ograniczenia eksportu metali ziem rzadkich

Sekretarz generalny CLEPA, Benjamin Krieger, wskazuje na skomplikowaną i przewlekłą procedurę uzyskiwania zezwoleń eksportowych jako główną przyczynę rosnących braków komponentów. Niemieckie Stowarzyszenie Przemysłu Motoryzacyjnego (VDA) ostrzega, że dalsze utrzymywanie restrykcji może doprowadzić do całkowitego zatrzymania produkcji w niektórych segmentach branży.

– Chińskie ograniczenia eksportowe dotyczące pierwiastków ziem rzadkich stanowią poważne wyzwanie dla bezpieczeństwa dostaw, nie tylko w łańcuchach dostaw motoryzacyjnych. Chociaż przyznano już pewne licencje, obecnie nie jest to wystarczające, aby zapewnić płynną produkcję – stwierdził prezes VDA Hildegard Müller.

Chociaż najwięksi gracze, tacy jak Mercedes-Benz czy Volkswagen, deklarują długoterminowe zabezpieczenie swoich łańcuchów dostaw, problemy już dotykają BMW oraz wielu poddostawców. Mercedes-Benz równolegle prowadzi prace nad ograniczeniem wykorzystania metali ziem rzadkich w swoich pojazdach elektrycznych – co jest próbą ograniczenia ryzyka w przyszłości.

Pekin zaostrza grę

Obecny kryzys to nie tylko efekt napięć handlowych, ale część szerszej, strategicznej polityki Chin. Na początku kwietnia Pekin objął restrykcjami eksport kluczowych pierwiastków, takich jak dysproz, terb i gadolin – niezbędnych do produkcji magnesów stosowanych w silnikach elektrycznych. Ruch ten uznawany jest za odpowiedź na zaostrzenie ceł wobec Chin, zapoczątkowane jeszcze przez administrację Donalda Trumpa.

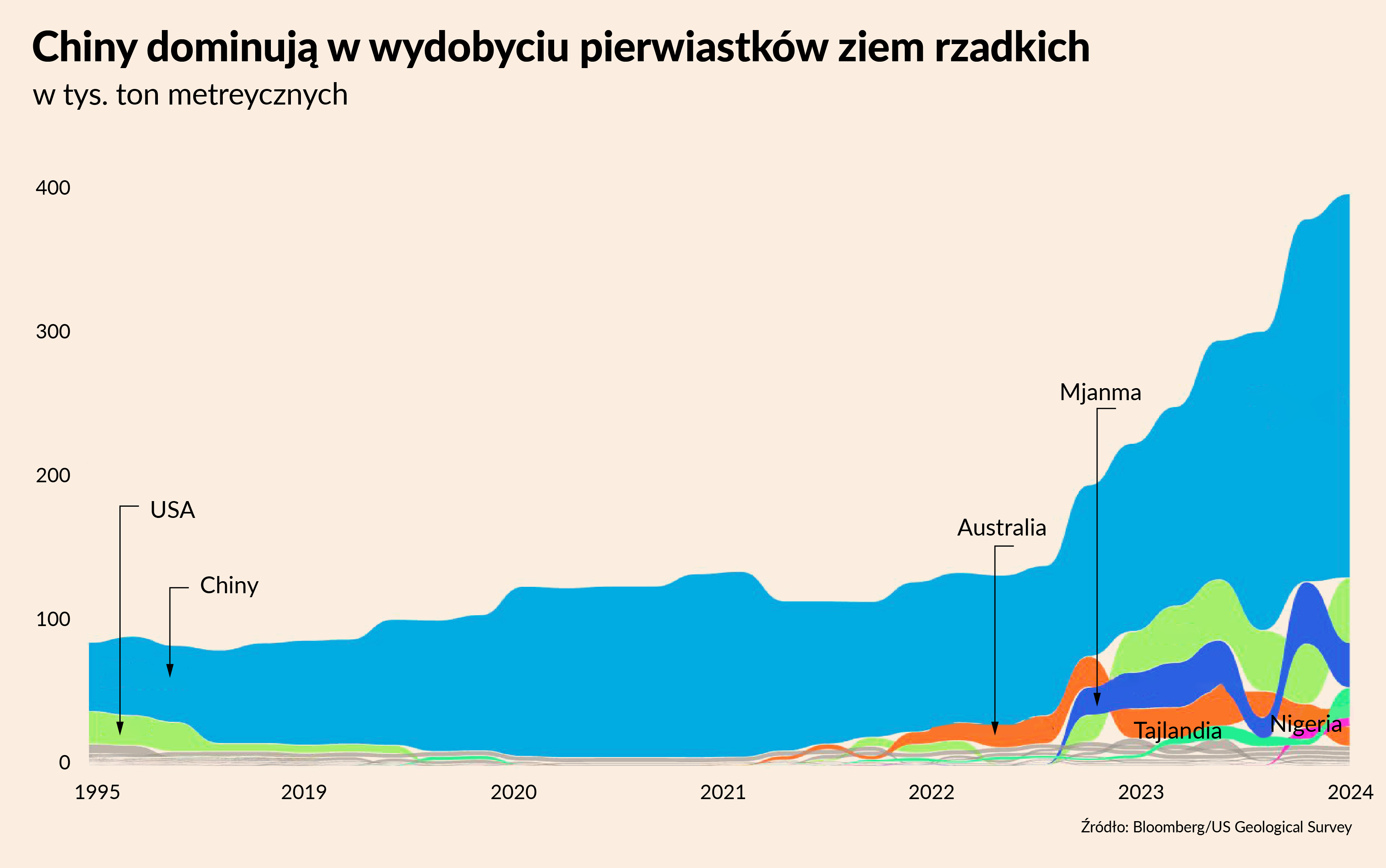

Państwo Środka, kontrolujące 60–70 proc. globalnej produkcji pierwiastków ziem rzadkich, od lat umacniają swoją dominującą pozycję w tym strategicznym sektorze. Nowe przepisy wymagające specjalnych licencji eksportowych dają Pekinowi narzędzie do elastycznego zarządzania podażą i wywierania wpływu na światowe gospodarki. Kontrola eksportu stała się centralnym filarem chińskiej wojny łańcuchów dostaw - może zaszkodzić amerykańskim przemysłom, powodując jednocześnie niewielkie szkody w kraju.

Nie jest to pierwsze tego typu działanie. W lipcu 2023 r. Chiny wprowadziły ograniczenia eksportowe na gal i german – minerały kluczowe dla produkcji półprzewodników – jako odpowiedź na próby USA ograniczenia chińskiego dostępu do zaawansowanych technologii. Dla Waszyngtonu, chińska dominacja w tym obszarze to kwestia bezpieczeństwa narodowego. Pekin coraz częściej „militaryzuje” dostęp do surowców, traktując je jako instrument nacisku w globalnych negocjacjach handlowych.

Podczas gdy Chiny utrzymują ograniczenia dotyczące metali krytycznych dla bezpieczeństwa narodowego Ameryki, Waszyngton zwiększa ograniczenia technologiczne. W ostatnich tygodniach USA zakazały m.in. wysyłki krytycznych części silników odrzutowych do Chin, ograniczyły dostęp Pekinu do oprogramowania do projektowania chipów i nałożyły nowe ograniczenia na chipy Huawei Technologies,

Skutki globalne

Kryzys nie ominął również Azji i Ameryki Północnej. W Japonii firma Suzuki została właśnie zmuszona do tymczasowego wstrzymania produkcji modelu Swift z powodu braku niezbędnych metali. Nissan przyznaje, że współpracuje z rządem nad planem awaryjnym. W Stanach Zjednoczonych Ford czasowo zamknął swoją fabrykę w Chicago, a temat dostępu do metali ziem rzadkich zdominował branżowe debaty i konferencje.

USA deklarują dążenie do uniezależnienia się od Chin – do 2027 roku mają powstać krajowe łańcuchy dostaw obejmujące cały proces: od wydobycia, przez przetwarzanie, po produkcję komponentów. Jednak realizacja tego celu napotyka liczne bariery: brak odpowiednich złóż, niedobór wyspecjalizowanych kadr inżynieryjnych oraz trudności w stworzeniu ekonomicznie opłacalnych projektów wydobywczych.

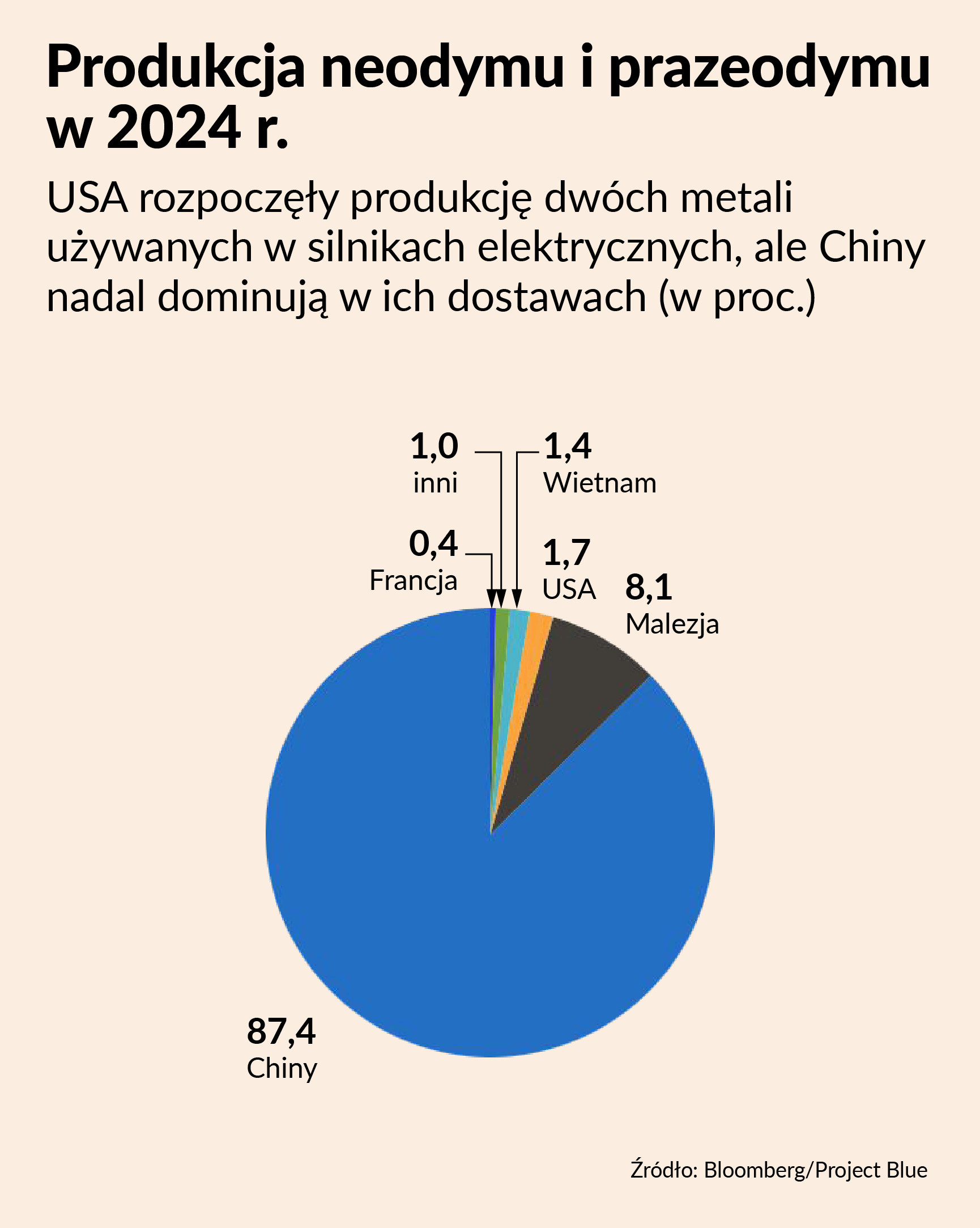

Tempo nadrabiania zaległości przez Stany Zjednoczone w zakresie surowców krytycznych będzie w dużej mierze zależeć od skali inwestycji, na jakie zdecyduje się Waszyngton. Donald Trump już teraz korzysta ze wsparcia zagranicznego kapitału. Podczas jego niedawnej wizyty na Bliskim Wschodzie, amerykańska firma MP Materials — jedyny producent metali ziem rzadkich w USA — zawarła umowę z wiodącą spółką górniczą z Arabii Saudyjskiej na rozwój wspólnego łańcucha dostaw.

Stany Zjednoczone mogłyby również zacieśnić współpracę z australijską spółką Lynas Rare Earths, największym na świecie producentem oddzielonych pierwiastków ziem rzadkich poza Chinami. Warto jednak zaznaczyć, że część produkcji Lynas nadal trafia do Chin w celu dalszej rafinacji.

Choć moce produkcyjne wzrastają również w takich krajach jak Brazylia, Republika Południowej Afryki, Japonia czy Wietnam, rozwój tych rynków nie zapewni natychmiastowego rozwiązania dla amerykańskiego przemysłu — zwłaszcza w kontekście budowy niezależnego i stabilnego łańcucha dostaw.

Droga do suwerenności surowcowej

Długofalowe rozwiązanie kryzysu wymaga przede wszystkim dywersyfikacji źródeł dostaw oraz intensywnych inwestycji w alternatywne technologie materiałowe. Firmy takie jak Mercedes-Benz, Nissan czy GM pracują nad ograniczeniem zapotrzebowania na metale ziem rzadkich w swoich pojazdach. Równolegle rządy państw rozwiniętych inwestują w projekty mające na celu zwiększenie lokalnej produkcji i recyklingu surowców krytycznych.

Niezależnie od przyjętej strategii, jedno jest pewne: dostęp do pierwiastków ziem rzadkich stał się kluczowym czynnikiem determinującym przyszłość nie tylko branży motoryzacyjnej. W obliczu transformacji energetycznej i przyspieszonej elektryfikacji transportu, znaczenie tych surowców będzie tylko rosło, a ich brak może okazać się jednym z największych zagrożeń dla globalnych łańcuchów produkcji.

Rosnące znaczenie

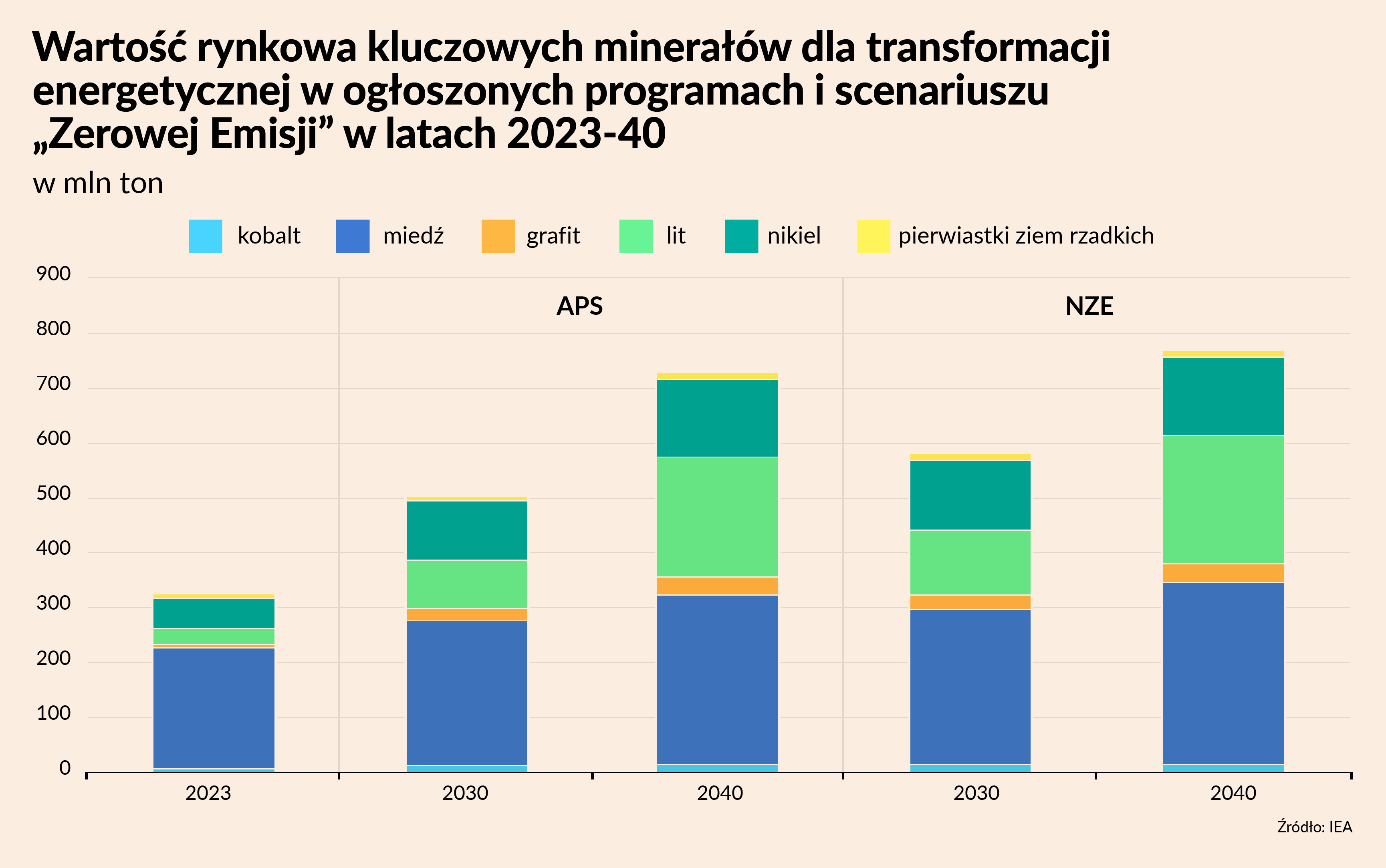

Napędzany głównie przez rozwój technologii czystej energii, popyt na minerały krytyczne znacząco wzrósł w 2023 roku (ostatnie powszechnie dostępne dane udostępnione przez Międzynarodową Agencję Energetyczną - IEA)). Zużycie litu zwiększyło się o 30 proc., natomiast zapotrzebowanie na nikiel, kobalt, grafit oraz pierwiastki ziem rzadkich wzrosło w przedziale od 8 do 15 proc. Obecna łączna wartość rynkowa kluczowych surowców wykorzystywanych w transformacji energetycznej wynosi około 325 miliardów dolarów, co czyni ją porównywalną z rynkiem rudy żelaza.

W miarę intensyfikacji wdrażania technologii niskoemisyjnych, zapotrzebowanie na minerały krytyczne będzie nadal rosnąć. Jeśli kraje zrealizują w pełni swoje deklarowane cele w zakresie polityki energetycznej i klimatycznej, popyt na surowce niezbędne do produkcji technologii czystej energii wzrośnie ponad dwukrotnie do 2030 roku i potroi się do 2040 roku, osiągając poziom niemal 35 milionów ton rocznie.

Rozwój recyklingu może istotnie ograniczyć konieczność pozyskiwania nowych zasobów. Szacuje się, że dzięki zwiększeniu skali recyklingu zapotrzebowanie na nową podaż kluczowych surowców mogłoby zostać zmniejszone o 25 do 40 proc. do połowy stulecia. W scenariuszu pełnej realizacji krajowych zobowiązań klimatycznych i energetycznych, recykling pozwoliłby ograniczyć konieczność otwierania nowych kopalni o 40 proc. w przypadku miedzi i kobaltu oraz o 25 proc. w przypadku litu i niklu do 2050 roku.

Metale ziem rzadkich to grupa 17 pierwiastków chemicznych, niezbędnych w produkcji nowoczesnych technologii, jak elektronika, magnesy i katalizatory. Są szeroko wykorzystywane w przemyśle motoryzacyjnym w produkcji m.in. silników elektrycznych, alternatorów czy czujników.

Chiny kontrolują około 90 proc. światowego eksportu metali ziem rzadkich i ponad 80 proc. zdolności ich rafinacji,