W każdym tygodniu aktualizujemy informacje o kondycji światowej gospodarki przez pryzmat 80 wskaźników z czterech gospodarek – Polski, Niemiec, Stanów Zjednoczonych i Chin. Wszystkie analizowane przez nas wskaźniki można obserwować i pobierać na naszej platformie danych PB Analizy.

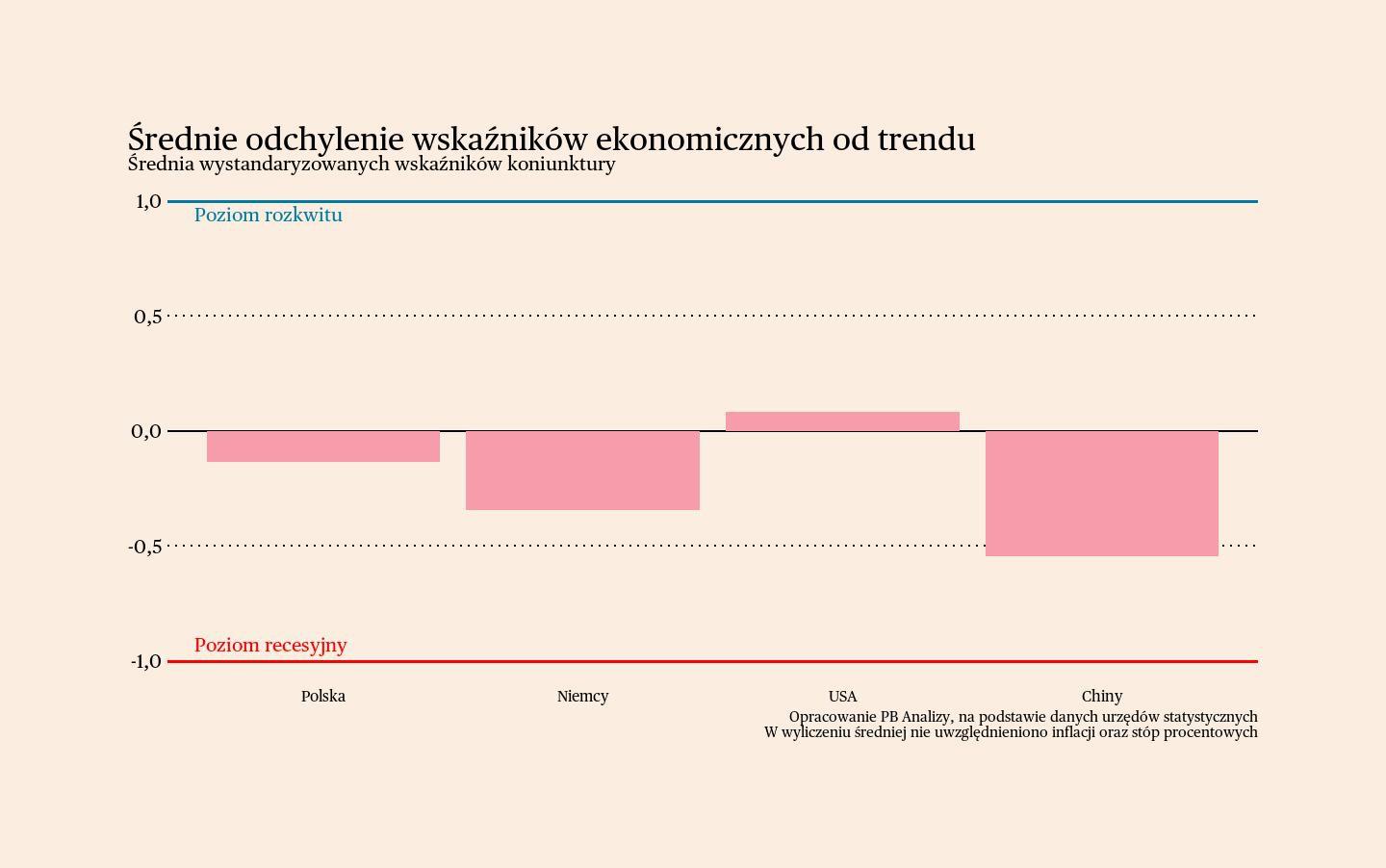

W najlepszej sytuacji jest gospodarka Stanów Zjednoczonych. Firmy rozszerzają swoją działalność i oczekują kontynuacji dobrej koniunktury mimo chaosu wprowadzanego przez nową administrację. W Polsce sytuacja pozostaje nieco poniżej neutralnego poziomu, a głównym hamulcem jest kondycja gospodarcza Niemiec. U naszego zachodniego sąsiada pesymizm wciąż dominuje nad optymizmem, chociaż nastroje wśród przedsiębiorców wyraźnie się poprawiły na początku roku. W Chinach trwa gospodarczy marazm, a firmy nie dostrzegają perspektyw na szybką poprawę sytuacji.

Polska

W Polsce najbardziej istotną barierą dla koniunktury pozostaje słaba sytuacja gospodarcza w Niemczech. Indeks PMI wzrósł z 48,2 pkt do 48,8 pkt w styczniu. Spadki w produkcji, nowych zamówieniach oraz zatrudnieniu są marginalne, więc nie powinny stanowić źródła obaw. Problemem pozostaje niska liczba zamówień eksportowych, w szczególności z Niemiec. Firmy spodziewają się jednak, że dekoniunktura za zachodnią granicą nie potrwa długo, gdyż wskaźnik oczekiwań znajduje się na wyraźnie pozytywnym terytorium. Oczekują poprawy sytuacji w całej Europie Zachodniej, co ułatwi im zwiększanie skali działalności.

Scenariusz dla Polski: Polska gospodarka znajduje się w fazie powolnego ożywienia. W całym 2024 r. wzrost PKB wyniósł 2,9 proc., co implikuje, że w czwartym kwartale było to ok. 3,2 proc (dokładne dane pojawią się w połowie lutego). W 2025 r. PKB powinien wzrosnąć o ok. 3,3 proc. To niezły wynik, ale wysokie stopy procentowe i dekoniunktura w eksporcie będą hamować ożywienie.

Niemcy

W Niemczech firmy wraz z nowym rokiem oczekują lepszego początku, co może tłumaczyć istotną poprawę nastrojów biznesowych.

Niemieckie firmy przemysłowe oczekują poprawy sytuacji w najbliższych miesiącach. Indeks PMI dla Niemiec wzrósł do 45 pkt, poziomu najwyższego od maja 2024 r. Spowolniło tempo spadku zamówień, produkcji oraz zwolnień. Wciąż są one w obszarach recesyjnych, ale w mniejszym stopniu niż miesiąc wcześniej. Firmy oczekują wraz z nowym rokiem lepszego otwarcia w zakresie planów zakupowych i inwestycyjnych. Pewną nadzieją jest także zmiana rządu w Berlinie, która najprawdopodobniej nastąpi w wyniku nadchodzących wyborów. Mimo pozytywnego nastawienia co do przyszłości dalej utrzymują się strukturalne bariery utrudniające odbudowę koniunktury: niski popyt ze strony sektora publicznego, brak inwestycji oraz niska skłonność Niemców do konsumpcji. Warto podkreślić, że w pierwszych miesiącach 2023 i 2024 r. nastroje firm także uległy poprawie, ale koniec końców ożywienie nie przyszło, a cały rok gospodarka kończyła pod kreską. Noworoczne nadzieje okazywały się płonne. Dziś sytuacja jest o tyle lepsza, że stopy procentowe znajdują się na zdecydowanie niższym poziomie, a nowy rząd może wykazywać większą skłonność do zaaplikowania bodźców fiskalnych. Ta cykliczna zmiana mogłaby wreszcie ożywić koniunkturę.

Wzrost popytu nastąpił jednak w przypadku usług. Indeks PMI dla usług wzrósł z 51,5 pkt do 52 pkt, a badane przedsiębiorstwa jako jedną z głównych przyczyn poprawy sytuacji wskazują zwiększone zainteresowanie klientów. Może to być efekt przejściowy związany z otwieraniem projektów na nowy rok, ale może to być także pierwszy element łańcucha odbudowy niemieckiej koniunktury. Przejawem optymizmu jest również zwiększanie zatrudnienia, które wskazuje, że firmy spodziewają się wzrostu liczby zamówień w najbliższych miesiącach.

Scenariusz dla Niemiec: Gospodarka tkwi w stagnacji, a oczekiwane ożywienie po spadku cen energii się opóźnia. Wpływają na to restrykcyjna polityka monetarna i fiskalna oraz ostrożność konsumentów. Istotnym czynnikiem będą wybory do Bundestagu 23 lutego – nowa koalicja może wprowadzić plan stymulacji gospodarki poprzez zwiększone wydatki inwestycyjne. W połączeniu ze spadkiem stóp procentowych, daje to nadzieje na dodatnią dynamikę PKB w tym roku. Polityka gospodarcza przestałaby być konserwatywna, a stałaby się ekspansywna. Oczekujemy, że wzrost PKB może wynieść 0,5 proc.

USA

Działania Donalda Trumpa nie zrażają amerykańskiego biznesu. Wręcz przeciwnie – przedsiębiorstwa mają pozytywne nastawienie do nowej administracji, bo deregulacja i obniżki podatków to jej główne postulaty.

Sektor usług pozostaje w fazie ekspansji, choć tempo wzrostu jest nieco wolniejsze niż miesiąc wcześniej. Indeks PMI dla usług wyniósł w styczniu 52,9 pkt, czyli wyraźnie powyżej poziomu neutralnego, ale niżej niż w grudniu (56,8 pkt). Firmy zwiększają produkcję, choć część z nich sygnalizowała problemy związane z wyjątkowo mroźną pogodą w niektórych lokalizacjach. Przedsiębiorstwa nadal zatrudniają nowych pracowników oraz planują inwestycje w dalszą rozbudowę mocy produkcyjnych.

Podobnie amerykański przemysł, pomimo zapowiadanych ceł, pozostaje w dobrych nastrojach. Indeks PMI dla przemysłu wzrósł z 49,4 do 51,2 pkt. Poprawa widoczna jest w każdym obszarze – firmy zwiększają produkcję, notują większą liczbę zamówień i same zwiększają zakupy. Wzrasta także zatrudnienie. Jedynym negatywnym aspektem jest uporczywość inflacji, który może stanowić wyzwanie dla banku centralnego. Przy mocno ekspansywnej polityce fiskalnej Donalda Trumpa powrót do celu 2 proc. może się oddalić.

Brak istotnej reakcji amerykańskiego biznesu na zapowiedzi ceł może mieć kilka przyczyn. Po pierwsze, należy pamiętać, że USA to jedna z najbardziej zamkniętych gospodarek świata – udział eksportu i importu w PKB jest bardzo niski na tle innych krajów rozwiniętych. Oznacza to, że wiele firm może nie mieć bezpośredniej ekspozycji na zagraniczne towary, przez co ignoruje doniesienia o cłach. Po drugie, przedsiębiorstwa mogą postrzegać zapowiedzi ceł jako element gry negocjacyjnej w relacjach z innymi krajami. Przykład Meksyku i Kanady pokazuje, że Donald Trump wycofał się z ostrzejszych działań po relatywnie niewielkich ustępstwach ze strony partnerów handlowych. Po trzecie, firmy mogą spodziewać się wprowadzenia ceł, ale w ograniczonym zakresie, ponieważ na bardziej radykalne kroki nie pozwoli reakcja wyborców. W takim scenariuszu ewentualne trudności miałyby charakter przejściowy.

Scenariusz dla USA: Gospodarka amerykańska rozwija się szybciej niż europejska i ciągle też szybciej od oczekiwań. W 2024 roku wzrost PKB wyniósł 2,8 proc. (oczekiwaliśmy 2,7 proc.), a w samym czwartym kwartale 2,5 proc. Perspektywy pozostają korzystne, wzrost powinien utrzymać się w tym roku powyżej 2 proc. Największym źródłem niepewności jest zmiana administracji i idąca za tym zmiana polityki gospodarczej, w szczególności zapowiadane przez Donalda Trumpa podniesienie ceł. Biznes jednak podchodzi do nowej administracji optymistycznie - widzi więcej szans i korzyści niż zagrożeń i kosztów.

Chiny

Chiński przemysł pozostaje w stanie letargu. Wskaźnik PMI dla chińskiego przemysłu spadł z 50,5 do 50,1 pkt w styczniu. Produkcja wciąż rośnie, lecz w bardzo wolnym tempie. Popyt krajowy przestał spadać, jednak problemem nadal pozostaje sprzedaż zagraniczna. Chińskie firmy obawiają się zaburzeń wywołanych nową polityką handlową Stanów Zjednoczonych. Niepewność wśród przedsiębiorstw znajduje odzwierciedlenie w decyzjach kadrowych – styczeń był kolejnym miesiącem redukcji zatrudnienia.

Kołem zamachowym chińskiej gospodarki nie będą na razie również usługi. Wskaźnik PMI dla sektora usług spadł z 52,5 pkt do 51,1 pkt. Tempo ekspansji spowalnia, a firmy wskazują na narastającą presję kosztową jako istotną przeszkodę w rozwoju. Podobnie jak w przemyśle, przedsiębiorstwa obawiają się wojny celnej, co negatywnie wpływa na ich oczekiwania dotyczące przyszłości. Jedynym pozytywnym sygnałem jest możliwość przerzucenia rosnących kosztów na klientów. Pokazuje to, że chiński sektor usługowy wciąż ma pewną siłę negocjacyjną, co oznacza, że popyt nie jest jeszcze aż tak słaby.

Scenariusz dla Chin: Przewidujemy oficjalne osiągnięcie celu wzrostu wyznaczonego przez Pekin w 2025 roku (5 proc.), choć rzeczywista sytuacja może odbiegać od statystyk. Działania władz i banku centralnego mają charakter stymulacyjny, ale skala wsparcia może okazać się niewystarczająca. Dodatkowym ryzykiem jest ewentualna eskalacja napięć handlowych z USA.