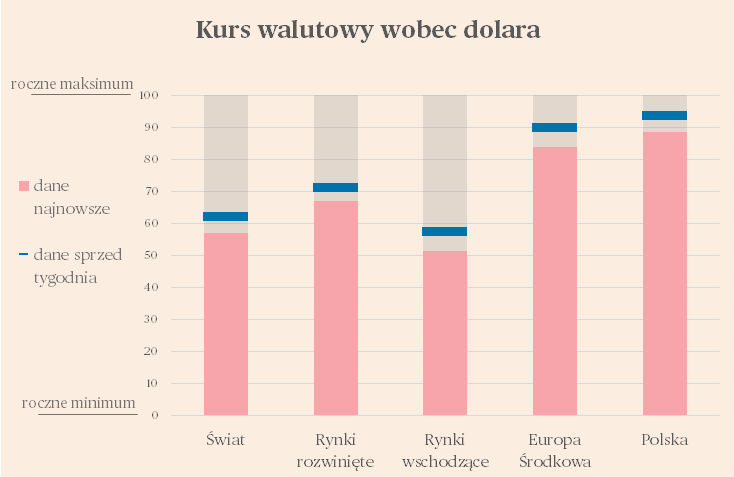

W minionych pięciu dniach dolar zyskiwał wobec większości walut świata, zarówno rynków rozwiniętych, jak i wschodzących. Średnio najważniejsze waluty straciły wobec dolara 1 proc. Złoty był dokładnie na poziomie średniej światowej pod tym względem. Najwięcej stracił forint, a najmocniej notowany był koreański won. Przyczyną tych zmian mógł być lekki wzrost prawdopodobieństwa kolejnych podwyżek stóp procentowych w Stanach Zjednoczonych. Innym powodem mogło być zwyczajne odreagowanie po wielu tygodniach intensywnej wyprzedaży amerykańskiej waluty. Na razie nie wygląda na to, by umocnienie dolara nabierało tempa.

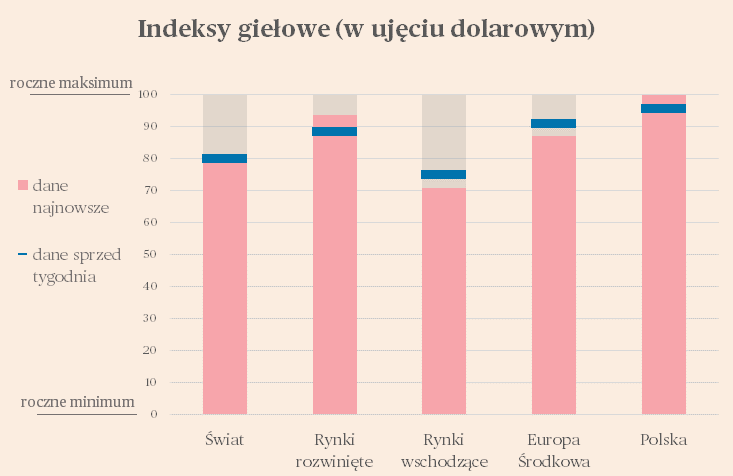

Umocnienie dolara nie zatrzymało wzrostu cen akcji na świecie. Większość śledzonych przez nas indeksów rosła. Średni wzrost wyniósł 0,4 proc., a do liderów należał warszawski WIG20, który zyskał 2,7 proc. Najwyraźniej wśród inwestorów giełdowych obawy przed recesją na świecie są mniejsze niż wśród inwestorów na rynkach surowców, gdzie panują minorowe nastroje. Więcej o giełdach piszemy niżej, wgłębiając się w strukturę branżową zmian cen.

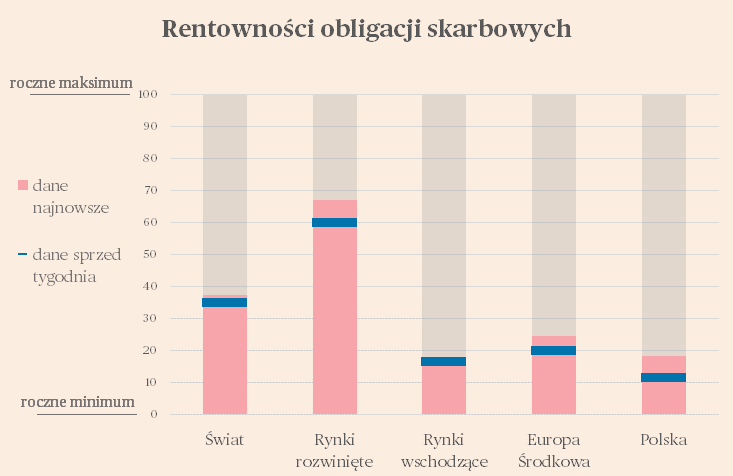

Lekko rosły w minionych dniach rentowności obligacji, jakby fala największego entuzjazmu wobec dezinflacji przemijała. Rentowności rosły na większości rynków. Nie oznacza to, że inwestorzy oczekują w bazowym scenariuszu podwyżek stóp procentowych – wręcz przeciwnie, w perspektywie roku wyceniana jest seria obniżek w USA czy Europie Środkowej. Ale te oczekiwania na obniżki po prostu trochę łagodnieją. Może to wynikać z faktu, że perspektywy recesji oddalają się. Nie stoją za tym żadne szczególne dane i wydarzenia, po prostu gospodarka coraz dłużej wykazuje odporność na recesję i trudno wskazać jednoznaczną przyczynę, która miałaby ją pchnąć w przepaść.

W bardzo zróżnicowany sposób zachowywały się w ostatnim tygodniu surowce. Taniał gaz na rynkach europejskich, co jest bardzo pozytywne dla koniunktury. Cena kontraktów krótkookresowych spadła poniżej 30 euro za MWh. Bez większych zmian utrzymywały się ceny ropy, które znajdują się w stabilnym trendzie bocznym od wielu miesięcy. Lekko drożało aluminium, nie zmieniły się za to notowania miedzi. Generalnie rynek surowcowy szuka kierunku, od hossy jesteśmy daleko, ale do pogłębienia spadków z poprzednich tygodni nie ma powodów.

Indeksy sektorowe w Europie

Większość indeksów sektorowych w Europie zakończyła ubiegły tydzień na plusie. Najsilniej wzrosły notowania producentów sprzętu ICT (0,69 odchylenia standardowego z ostatniego roku), producentów samochodów i części (0,43), spółek ogólnoprzemysłowych (0,42), producentów sprzętu elektrycznego i elektronicznego (0,41). Na największym minusie tydzień zakończyły spółki z obszaru produktów rekreacyjnych, m.in. producenci gier (-0,68), a także spółki dostarczające gaz i wodę (-0,55) oraz producenci elektryczności (-0,42). Paneuropejski indeks Stoxx Europe 600, grupujące największe europejskie spółki, też znalazł się na lekkim plusie (0,16).

Te notowania sugerują, że w Europie zaczyna się wyraźne odbicie wśród spółek wykorzystujących komponenty elektroniczne, a zwłaszcza półprzewodniki, w swoich produktach. Dotyczy to wszystkich najmocniej rosnących sektorów – zarówno producentów sprzętu ICT oraz sprzętu elektrycznego i elektronicznego, ale także motoryzacji i spółek ogólnoprzemysłowych, czyli w większości produkujących maszyny i urządzenia dla przemysłu.

To odbicie ma w dużej mierze charakter podażowy – unormowała się sytuacja w światowych łańcuchach dostaw, co sprawia, że nie ma już problemu z dostępnością komponentów. Do tego dochodzą wyraźnie niższe niż przed rokiem ceny energii oraz metali. To powoduje, że spółki z tych sektorów mogą zwiększać wolumen produkcji przy niższych kosztach, co oczywiście podbija ich wyniki.

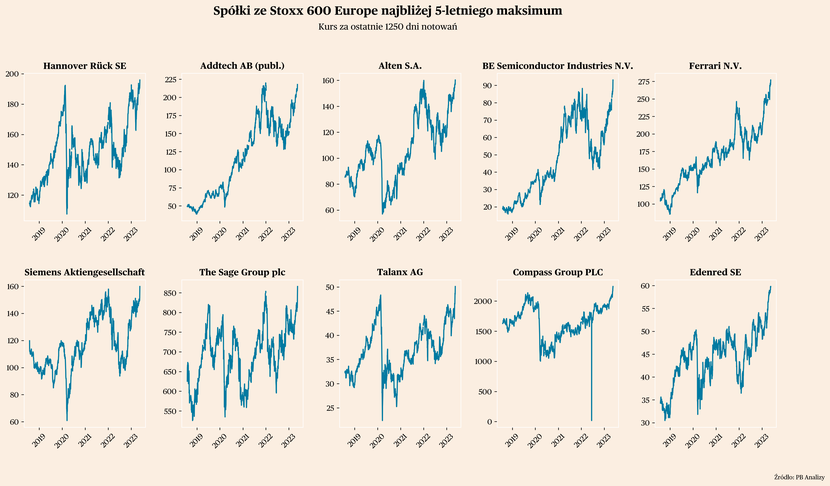

Spółki najbliżej maksimum i minimum na europejskich giełdach

Na liście spółek z indeksu Stoxx 600 Europe, znajdujących się najbliżej swoich 5-letnich maksimów, również widoczne jest ożywienie wśród producentów opierających wyroby na komponentach elektronicznych. Na koniec ubiegłego tygodnia znalazł się na niej procent rozwiązań technicznych dla przemysłu, szwedzki Addtech. Znalazł się tam również holenderski producent półprzewodników BE Semiconductor, motoryzacyjne Ferrari oraz producent sprzętu ICT i elektroniki Siemens.

Wśród spółek blisko maksimów znalazły się także dwie niemieckie spółki z sektora ubezpieczeń – Hannover Ruck oraz Talanx. Pierwsza z nich zajmuje się reasekuracją, natomiast druga jest jednym z największych ubezpieczycieli w Niemczech. Sektor ubezpieczeniowy korzysta na podwyżkach stóp procentowych w strefie euro, a jednocześnie nie jest obciążony takimi ryzykami, jak sektor bankowy (ryzyko silnego pogorszenia jakości portfela, ryzyko systemowe). To sprawia, że sentyment do ubezpieczycieli jest dużo lepszy niż do banków.

Blisko maksimów znajdują się również dwie spółki świadczące usługi IT i usługi doradcze związane z tym obszarem – Alten oraz Sage.

Z kolei blisko 5-letnich minimów w Europie są m.in. spółki zajmujące się zarządzaniem portfolio nieruchomości (Confinimo, Samhallsbyggnadsbolaget, Castellum). Jest to efektem wzrostu stóp procentowych, które wpływają na te spółki dwoma kanałami. Po pierwsze, podnoszą koszty finansowania nowych projektów, a po drugie, spowolniają wzrost cen nieruchomości lub nawet powodują spadki cen, a więc obniżają wycenę posiadanego portfela.

Blisko minimów są również m.in. spółki z obszaru telekomunikacji – Vodafone oraz Telia.

Spółki najbliżej maksimum i minimum na amerykańskich giełdach

W USA sektorowy skład spółek znajdujących się blisko maksimów różni się od Europy, jednak ma jeden punkt wspólny. Jest nim obecność spółek produkujących sprzęt ICT oraz maszyny – General Electric, AMETEK oraz Synopsys. Efekt odblokowania łańcuchów dostaw i odbicia podażowego jest więc widoczny również w gospodarce amerykańskiej.

Wśród spółek blisko maksimów są również spółki budujące domy – D.R. Horton oraz PulteGroup. To jest ciekawe zjawisko w kontekście bardzo wysokich podwyżek stóp w USA i towarzyszącemu temu zacieśnieniu kredytowym. Obie firmy w najnowszych raportach kwartalnych raportowały jednak wysoki popyt. Ich wyniki wspiera również spadek cen drewna, który jest materiałem szeroko wykorzystywanym do budowy domów w USA.

Wśród spółek blisko maksimów zwraca również uwagę obecność Darden Restuarants, spółki będącej operatorem kilku sieci restauracji, głównie w formacie casual dining, a także premium dining. W poprzednich tygodniach na liście spółek najbliżej maksimów znajdowały się inne sieci restauracji – McDonlad’s oraz Yum! Brands (właściciel KFC i Pizza Hut). To pokazuje, że w usługach gastronomicznych w USA wciąż trwa ożywienie. Wpisuje się to również w obraz ożywienia w całym sektorze usług, które ma miejsce kosztem zmniejszonego popytu na dobra przemysłowe.

Wśród spółek najbliżej minimów w indeksie S&P 500, znajdują się m.in. spółki produkujące dobra trwałego użytku dla konsumentów – 3M Group, Newell Brands. Są na tej liście również spółki z obszaru nowych technologii – PayPal oraz Match Group. Pierwszy raz od wielu tygodni nie ma na niej natomiast przedstawicieli sektora bankowego.