Przedstawiamy krótkie podsumowanie najważniejszych zmian na światowych rynkach finansowych z ostatnich pięciu dni – zaczynając od walut, przez akcje, obligacje po surowce.

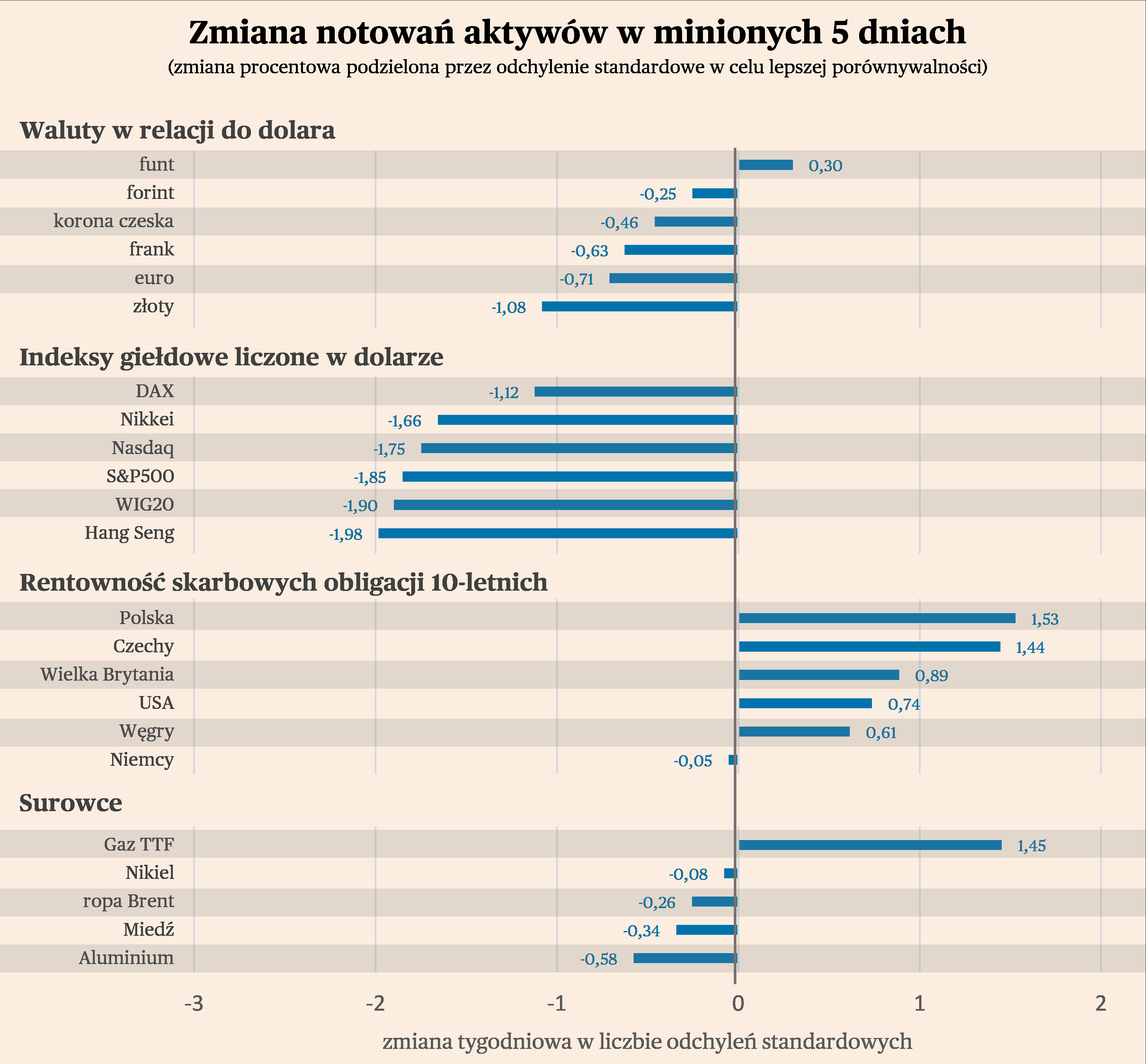

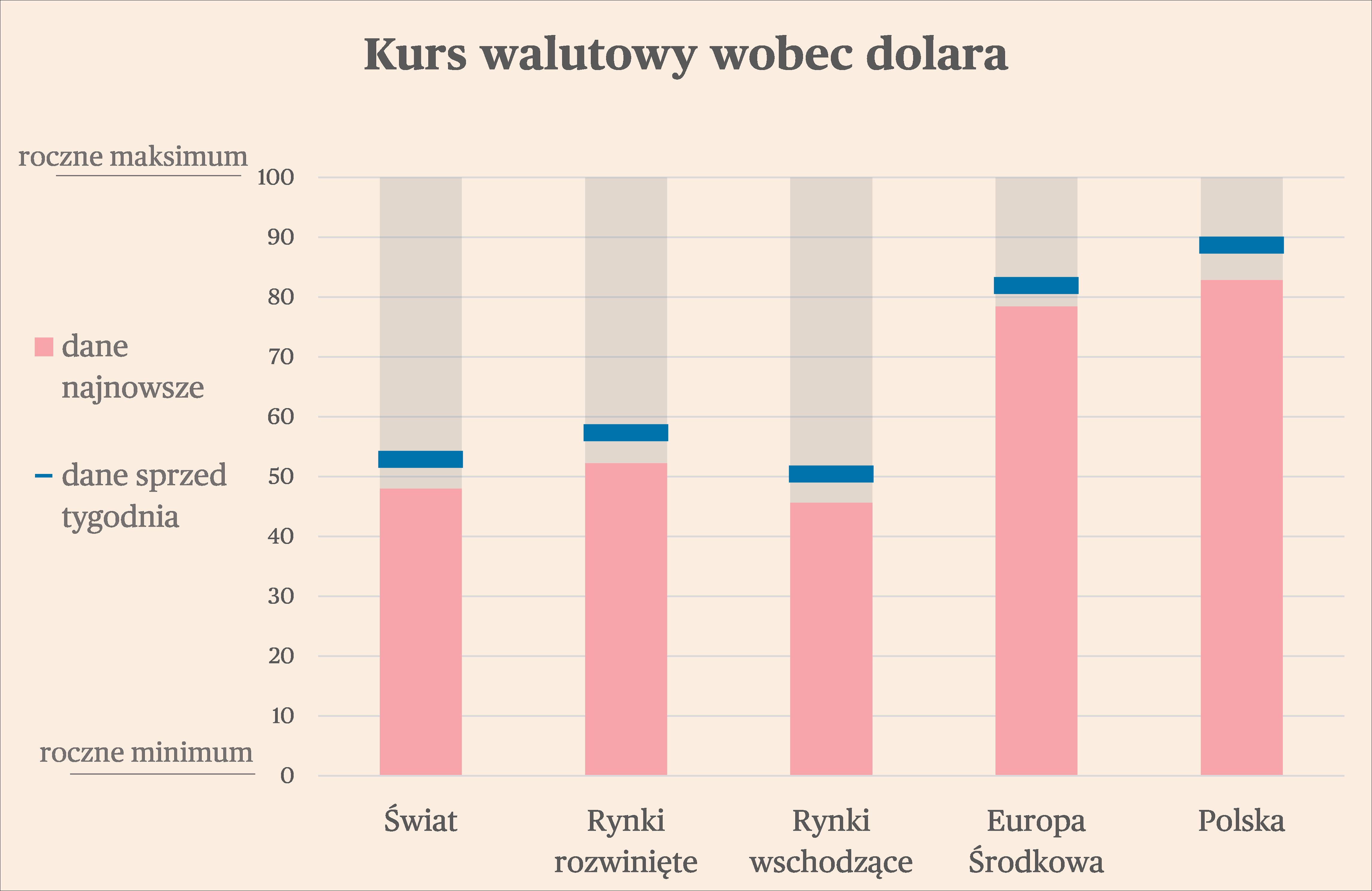

Na rynkach walutowych najważniejszym trendem jest umocnienie dolara. Spośród 17 śledzonych przez nas walut, średnia zmiana kursu wobec dolara amerykańskiego wyniosła tylko -0,7 proc. Najwięcej straciły waluty Australii i Brazylii, czyli dużych producentów surowców, co wskazuje na rolę recesji przemysłowej jako ważnego czynnika napędzającego zmiany kursów. Na kolejnych miejscach listy krajów, których waluty traciły wobec dolara, są Polska, Korea i Chiny, czyli gospodarki oparte na przemyśle. Trudno powiedzieć, czy mamy do czynienia z nowym trendem i powrotem do aprecjacji amerykańskiej waluty. Na pewno dolarowi sprzyja moc amerykańskiej gospodarki – PKB i zatrudnienie rosną w największej gospodarce świata, pomimo wysokich stóp procentowych. To sprawia, że rentowności obligacji również rosną, co zwiększa ich atrakcyjność dla inwestorów. Dziś amerykańskie 10-latki dają już 4,3 proc. w ujęciu rocznym, czyli 0,5 pkt proc. więcej niż miesiąc temu. Natomiast dolarowi nie będzie sprzyjał fakt, że na razie na rynkach nie widać jednoznacznego wzrostu awersji do ryzyka. To nie jest sytuacja analogiczna do tej z 2022 roku, kiedy kapitał uciekał zewsząd do USA z powodu dużych ryzyk ekonomicznych i geopolitycznych.

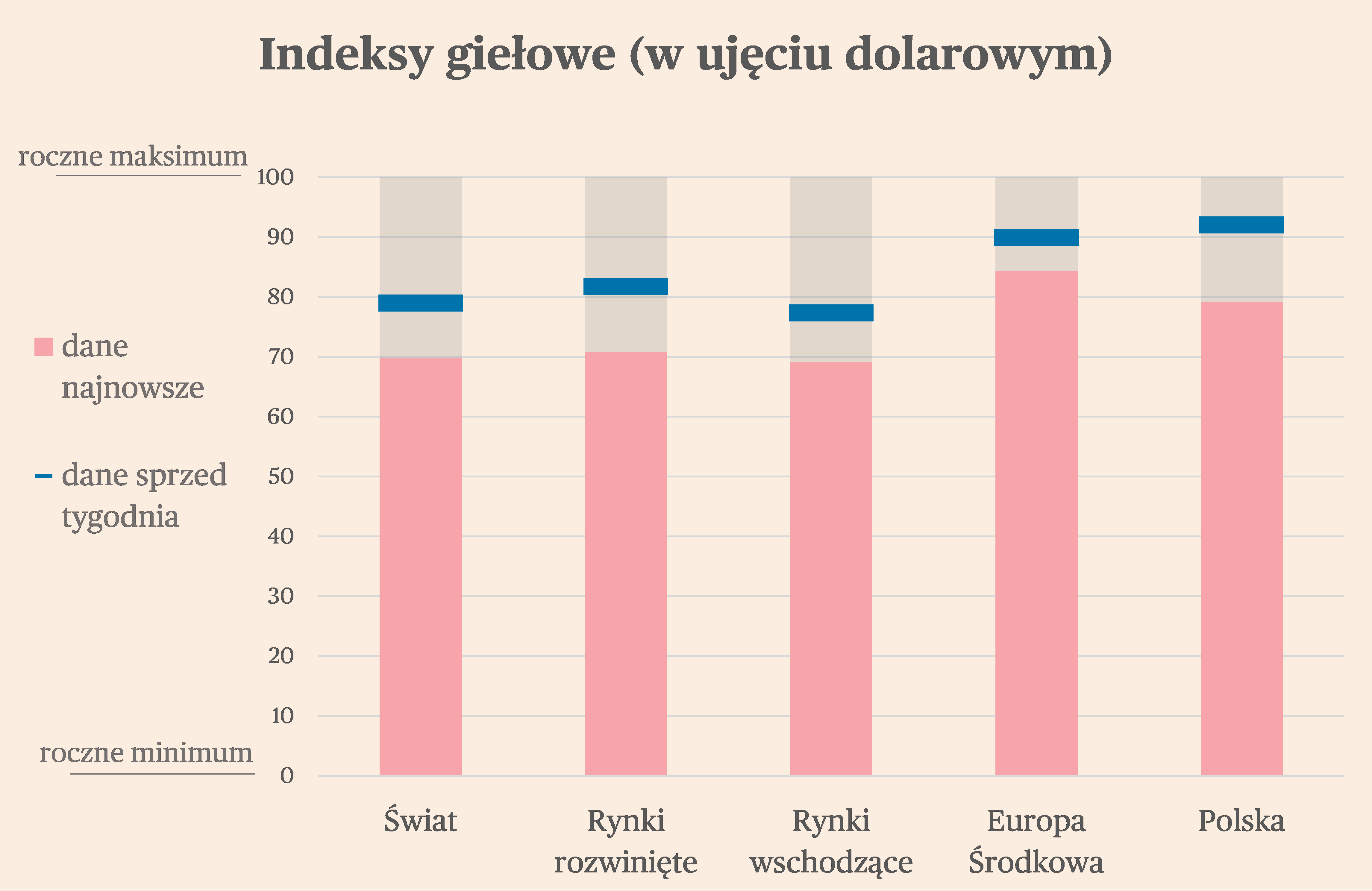

Indeksy giełdowe dość wyraźnie obniżały się w minionych dniach. Spośród 16 śledzonych przez nas indeksów, średnia zmiana notowań w walutach krajowych wynosiła -2,3 proc. Najwięcej traciły indeksy w Chinach, Polsce i Korei, co jest spójne z danymi o kursach walutowych. Kapitał odpływał z gospodarek opartych na przemyśle. Najwięcej uwagi przyciąga oczywiście sytuacja w Chinach, skąd inwestorzy wycofują się szeroką ławą Indeks Shanghai Composite spadł w ciągu tygodnia o ponad 5 proc. i znalazł się na najniższym poziomie od końca 2022 roku. Wszelkie sygnały powrotu optymizmu na chiński rynek, widoczne na przełomie lipca i sierpnia wyparowały. Natomiast patrząc szerzej na rynki światowe, warto zauważyć, że indeksy – nawet w przeliczeniu na dolary – wciąż znajdują się znacznie bliżej rocznego maksimum niż minimum (patrz wykres). Obecne przecena wygląda na razie na korektę, a nie początek bessy. Zmienić się to może jeżeli sygnały recesji w światowej gospodarce zaczną się wzmacniać.

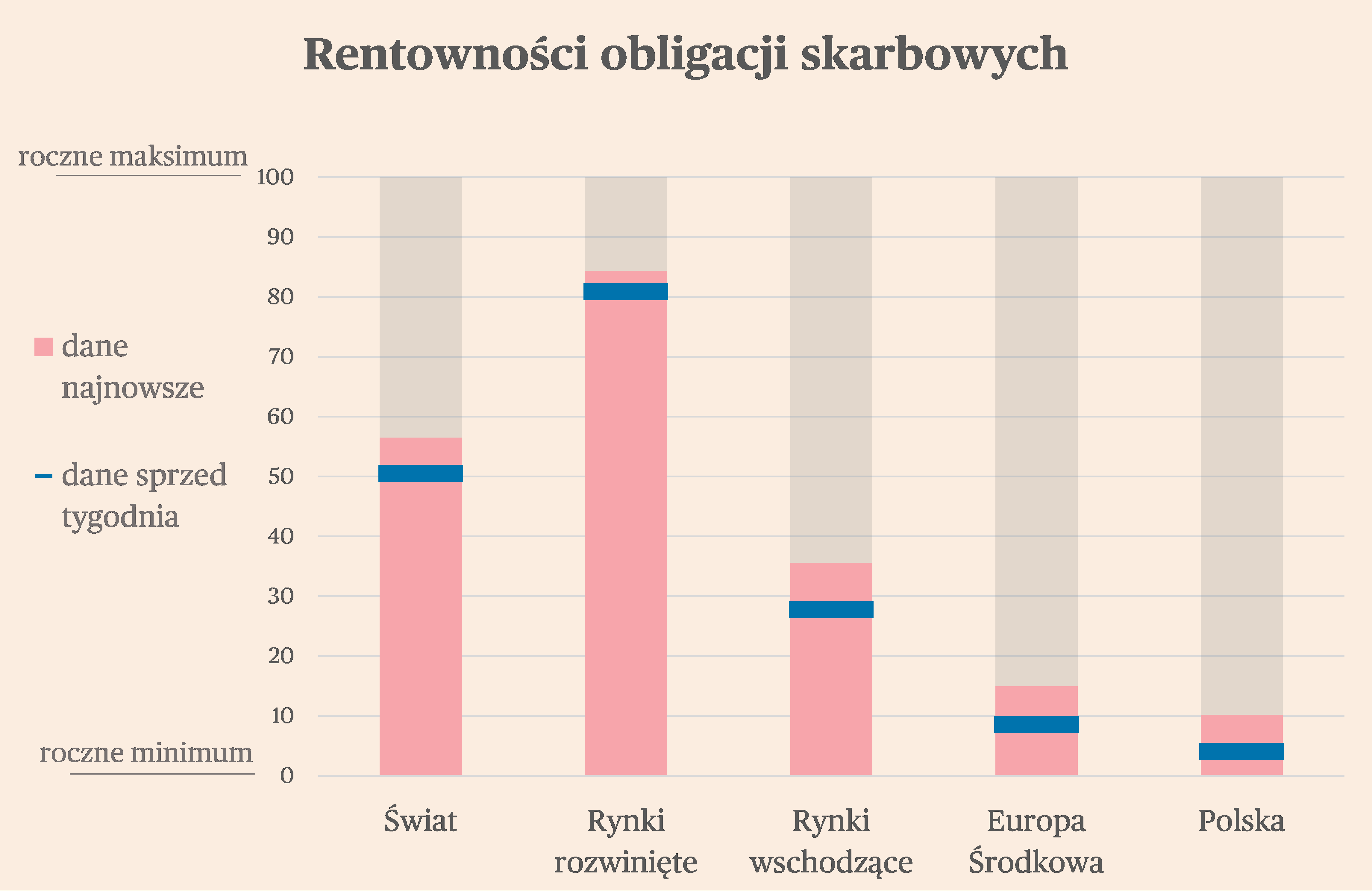

Na większości rynków rosły w ostatnich dniach rentowności obligacji skarbowych (co oznacza spadek ich cen). Rentowność 10-letnich papierów amerykańskich wzrosła o 0,1 pkt proc., niemieckich o 0,05 pkt proc., polskich o 0,15 pkt proc. Jest to element ruchu trwającego już od miesiąca. Wzrostowy trend rentowności trwa dokładnie od tego samego momentu, od którego zaczął się w lipcu umacniać dolar. To pokazuje, że ruch jest spowodowany przez sytuację w Stanach Zjednoczonych, gdzie mocne dane makroekonomiczne prowadzą do wzrostu rentowności, co przekłada się na większą presję na rentowności w innych krajach. Na razie jednak jest to zmiana relatywnie łagodna i nie widać, by miała na prowadzić do istotnych rewizji prognoz makroekonomicznych dla rynków wschodzących. Na przykład, w Polsce inwestorzy wciąż oczekują spadku inflacji i obniżenia stóp procentowych.

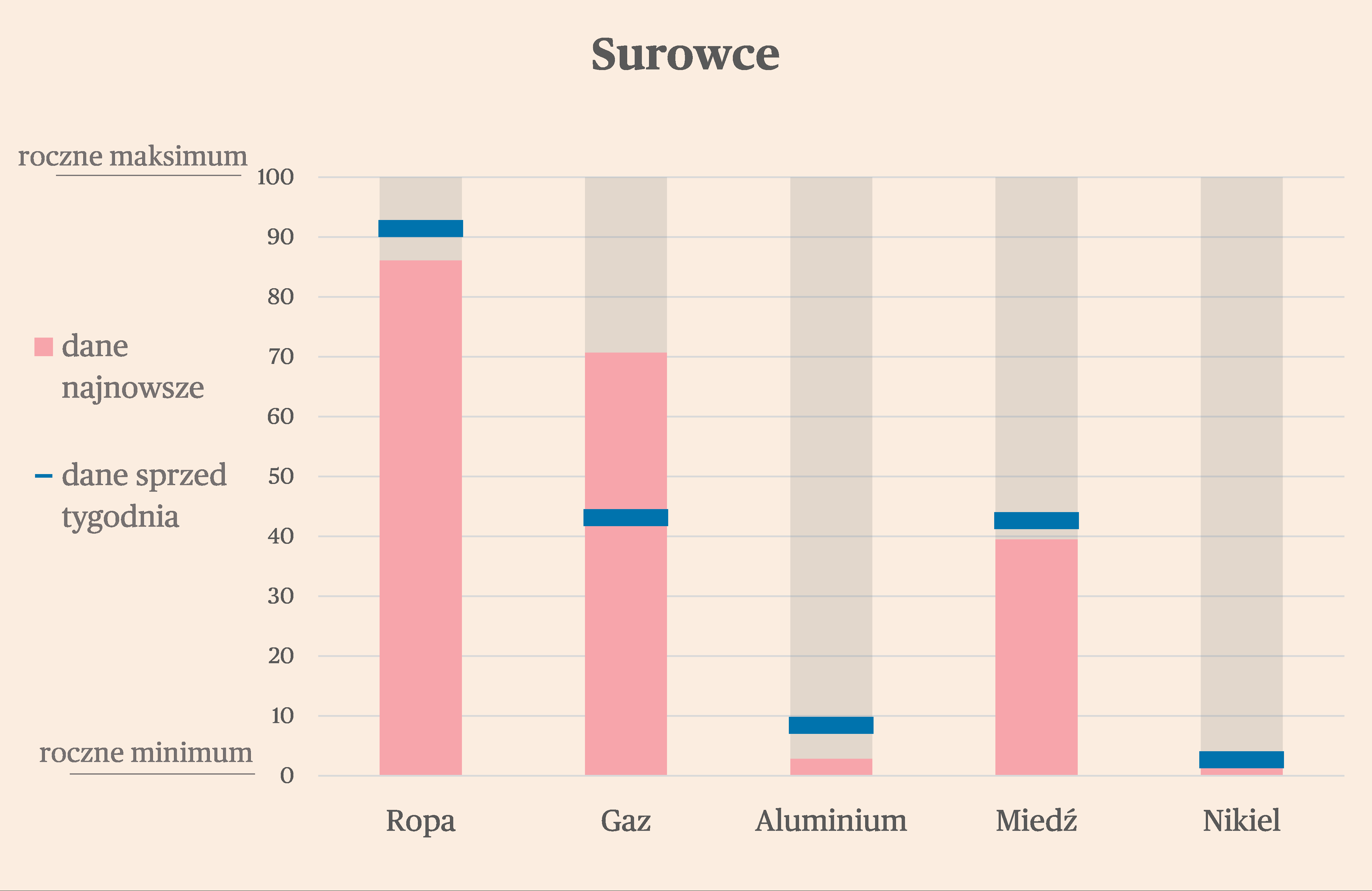

Na rynkach surowcowych również dominowały spadki cen, co wpisuje się w obraz recesji przemysłowej. W ciągu tygodnia ropa staniała o 2 proc., miedź o 1 proc., aluminium o 1,5 proc. Niskie notowania aluminium są odzwierciedleniem bardzo słabej koniunktury przemysłowej, ponieważ cena tego metalu jest najmocniej ze wszystkich skorelowana z dynamiką produkcji przemysłowej na świecie. Pozytywny dla światowej gospodarki jest natomiast fakt, że trend aprecjacyjny zatrzymały ceny ropy, które utrzymały się poniżej 90 dolarów za baryłkę (Brent).