Euro droższe prawie o 4 proc., WIG20 niżej o 2,5 proc. - to bilans kilku sesji po zaskakująco dużej obniżce stóp procentowych przez Radę Polityki Pieniężnej. Wkrótce zapadną decyzje Europejskiego Banku Centralnego (EBC) i Rezerwy Federalnej (Fedu), dwóch najważniejszych banków centralnych z perspektywy globalnych rynków. W ich przypadku świat finansów ma określone oczekiwania, a przewidywalność polityki jest dużo większa niż w przypadku NBP. Zapytaliśmy jednak specjalistów, czy jest jakiś margines zaskoczenia.

Nie ma przekonania, opcji jest kilka

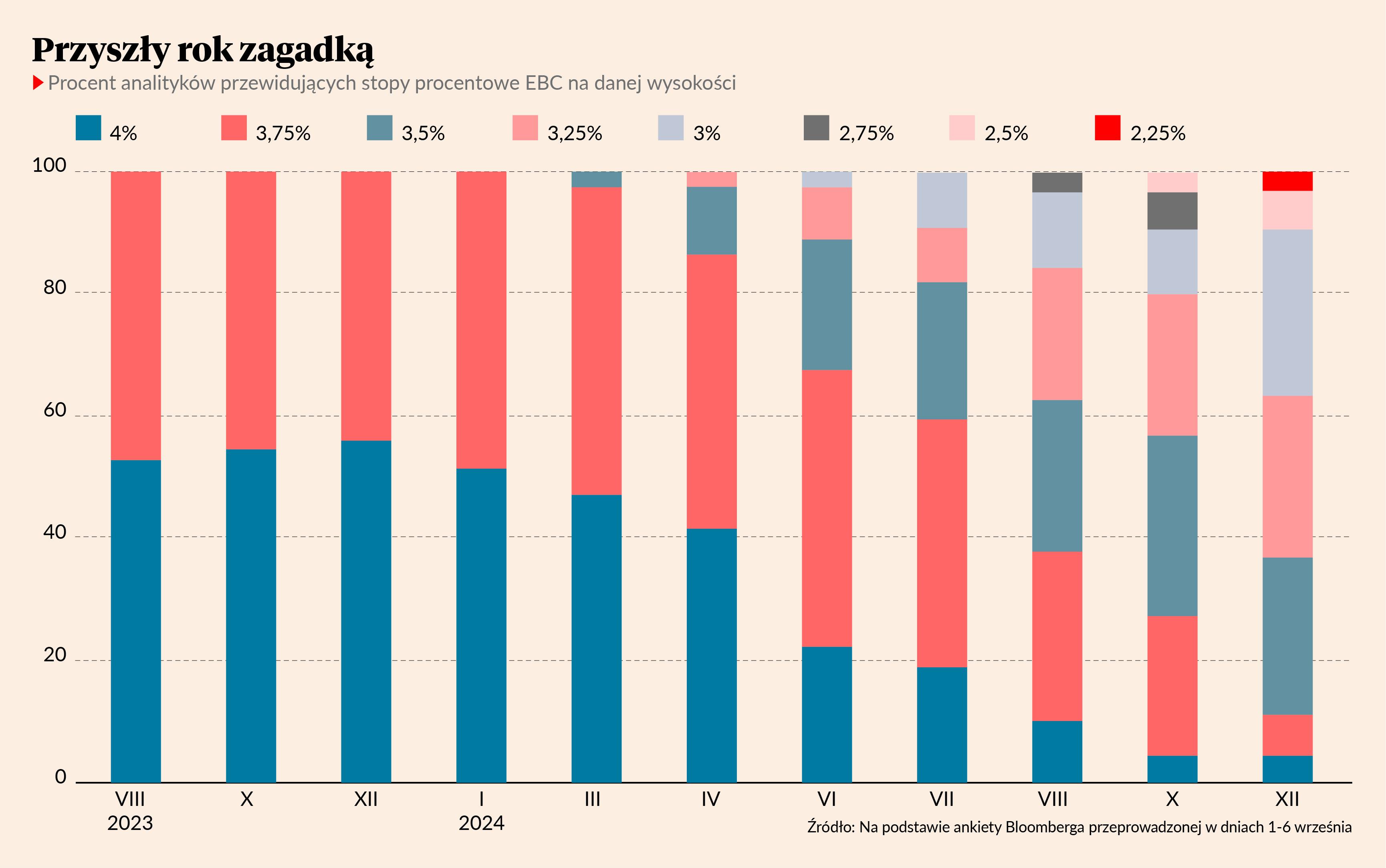

Najpierw warto skupić się na Europejskim Banku Centralnym, gdyż to jego posiedzenie odbędzie się jako pierwsze. Na ostatnim - w lipcu - bank zdecydował się na podwyżkę stóp procentowych o 25 pkt baz., podnosząc tym samym stopę bazową do 3,75 proc. Według danych agencji Bloomberg, dokładnie połowa ankietowanych analityków 14 września spodziewa się decyzji o podwyżce o 25 pkt baz., druga połowa oczekuje pozostawienia stóp na dotychczasowym poziomie.

- Zarówno jeśli chodzi o najbliższą decyzję EBC, jak również kolejną, analitycy nie są przekonani co do wyników i dają równe szanse na podwyżkę i utrzymaniu stóp na obecnym poziomie. Według nas dalszych podwyżek w strefie euro nie będzie, prawdopodobnie stopy zostaną po prostu utrzymane dłużej na obecnym poziomie. Ostatnie dane pokazały wyraźne słabnięcie presji inflacyjne, natomiast sytuacja w przemyśle nie jest najlepsza - mówi Michał Krajczewski, kierownik zespołu ds. doradztwa inwestycyjnego w BM BNP Paribas.

Specjalista dostrzega mimo wszystko ryzyko małej podwyżki lub nieoczekiwanej obniżki.

- Realnym ryzykiem jest ruch w górę na najbliższym posiedzeniu. Byłoby to zaskoczenie, ale nie bardzo duże - rynek uwzględnia taki scenariusz. Największym szokiem byłaby obniżka, ale analitycy oczekują jej raczej w przyszłym roku. Dużo zależy od koniunktury gospodarczej – dodaje Michał Krajczewski.

Jego zdaniem jeśli doszłoby do ratunkowej dla słabnącej europejskiej gospodarki obniżki stóp przez EBC, to skorzystałyby obligacje, w dół poszłyby natomiast akcje.

- Przy zaskakującej podwyżce mielibyśmy prawdopodobnie scenariusz odwrotny, natomiast dużo zależałoby od jej powodu. Jeśli chodzi o rynek walutowy, to kurs EUR/USD spada bez dużego związku z polityką pieniężną - po prostu za oceanem sytuacja gospodarcza jest nieco lepsza - tłumaczy Michał Krajczewski.

Zaskoczenie byłoby większe

Z reguły działania Fedu i EBC są bardzo podobne. Nie dziwią więc oczekiwania, które w Stanach Zjednoczonych, podobnie jak w Europie, sprowadzają się do jednego małego ruchu stóp w górę lub całkowitego braku decyzji i utrzymywania stóp długo na obecnym poziomie.

– Biorąc pod uwagę, że rynek obecnie debatuje, czy Fed zdecyduje się na podniesienie stóp o kolejne 25 pkt baz. lub utrzyma je na obecnym poziomie, z pewnością zaskoczeniem byłaby obniżka. Myślę, że ruchu w dół nikt się teraz nie spodziewa. Inwestorzy oczekują raczej “higher for longer”, czyli utrzymywania wysokich stóp przez długi czas. Kontrakty terminowe na stopy procentowe pokazują, że Fed po raz pierwszy obniży stopy w przyszłym roku - mówi Michał Ficenes, zarządzający funduszami Ipopema TFI.

Obecnie różnica między Fedem a EBC jest tylko taka, że ruch w dół Fedu prawdopodobnie byłby większym zaskoczeniem. Tym bardziej warto się na niego przygotować. Nie tylko w kontekście składu portfela, ale po prostu mentalnie, aby uniknąć błędnych decyzji inwestycyjnych pod wpływem paniki.

- Strach myśleć, jak zareagowałby rynek, gdyby amerykańscy bankierzy zdecydowaliby się na tak dużą obniżkę jak w Polsce. To byłby szok. Głównie dlatego, iż w Stanach Zjednoczonych dominuje myślenie, że w obecnych warunkach ruch w dół byłby sygnałem, iż sytuacja gospodarcza się pogarsza. Inwestorzy bacznie obserwują więc dane gospodarcze, bo są bardzo powiązane z polityką pieniężną - dodaje Michał Ficenes.

W przypadku obniżki stóp w USA we wrześniu reakcja rynku zależałaby w głównej mierze od tego, co byłoby powodem niespodziewanej decyzji bankierów i z jakimi ewentualnymi problemami boryka się gospodarka.

- Nie ma synchronizacji między poszczególnymi segmentami giełdy amerykańskiej - zniknęła ona po pandemii. Mimo wszystko słabe dane gospodarcze prawdopodobnie zostałyby ogólnie dobrze odebrane, bo wskazywałyby na konieczność luzowania polityki pieniężnej. To jest dość abstrakcyjne, bo gdyby obniżka stóp przyszła jako pierwsza - a wiec przed słabymi danymi makro - reakcja mogłaby być inna. Dużo zależałoby od rzeczywistego stanu gospodarki – mówi zarządzający Ipopema TFI.