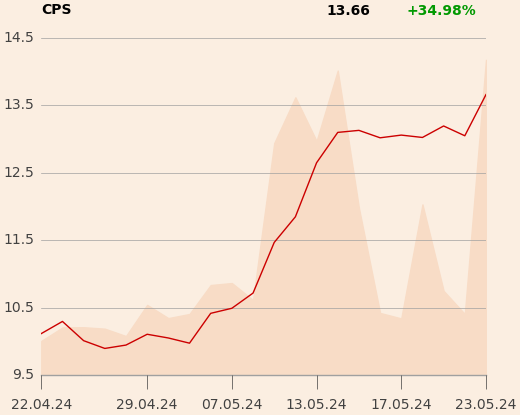

Inwestorzy z zadowoleniem przyjęli wyniki Cyfrowego Polsatu za pierwszy kwartał 2024 r. Kurs rósł wyraźnie mimo, że w maju notowania podskoczyły już o ponad 30 proc.

Cyfrowy Polsat zaraportował 3,4 mld zł przychodów, ponad 6 proc. więcej niż w pierwszym kwartale 2023 r., a jednoczesnie niespełna 1 proc. mniej od średniej prognoz analityków. Dużo lepiej prezentują się zyski. Nie dość, że wzrosły o 24-179 proc. rok do roku, to jeszcze o kilka procent przebiły prognozy. EBITDA sięgnęła 946 mln zł, co oznacza przekroczenie prognoz o 3 proc. Zysk operacyjny osiągając 453 mln zł okazał się od nich wyższy o 4 proc., a zysk netto jednostki dominującej o 9 proc. Wyniósł 180 mln zł.

- Jeżeli spółka raportuje wyniki powyżej konsensu to naturalne, że kurs rośnie. W wynikach są pewne pozytywne aspekty, jak wzrost ARPU czy słabnący spadek liczby klientów, ale są też zdarzenia jednorazowe, bez których pobicie konsensu byłoby niemożliwe. Nie jest więc pewne, czy poprawa to początek pewnego trendu, czy kwestia tylko jednego kwartału – uczula Paweł Puchalski, analityk Santander Bank Polska.

Inwestorzy wierzą raczej w to pierwsze. Powynikowe zwyżki nastąpiły po tygodniowej stabilizacji notowań, którą poprzedził 31-procentowy wzrost kursu w zaledwie kilka dni.

- Procentowo wygląda to nieźle, ale cały czas kurs jest niewiele wyższy od ceny z debiutu giełdowego w 2008 r. [na zamknięcie pierwszego dnia notowań jedna akcja kosztowała 13,14 zł –red.] – podkreśla Konrad Księżopolski, dyrektor wykonawczy w Haitong Banku.

W wynikach są pewne pozytywne aspekty, jak wzrost ARPU czy słabnący spadek liczby klientów, ale są też zdarzenia jednorazowe, bez których pobicie konsensu byłoby niemożliwe. Nie jest więc pewne, czy poprawa to początek pewnego trendu czy kwestia tylko jednego kwartału.

Wiatraki zaczęły zarabiać

Głównym powodem rozpoczętej pod koniec 2021 r. przeceny Cyfrowego Polsatu było zaangażowanie spółki w energetykę w wydaniu odnawialnym. W pierwszym kwartale 2024 r. grupa wyprodukowała ok. 200 GWh energii ze słońca, wiatru i biomasy. Trwa rozruch technologiczny trzeciej farmy wiatrowej w Człuchowie (72,6 MW), a na farmie Przyrów (50,4 MW) zainstalowano turbiny.

Maciej Bobrowski, dyrektor wydziału analiz i informacji Domu Maklerskiego BDM, zaznacza, że instalacja turbin w Przyrowie została zakończona przed terminem, co powinno być widoczne w kolejnych kwartałach.

- Rozpoczęliśmy produkcję zielonej energii ze wszystkich źródeł. Tylko w jednym kwartale wyprodukowaliśmy i sprzedaliśmy 200 GWh zielonej energii po średniej cenie 651 zł/MWh. Aż 52 GWh wyprodukowaliśmy ze 100 MW farm wiatrowych, a do końca 2025 r. planujemy zwiększyć zainstalowaną moc o ok. 200 MW w Przyrowie i Drzeżewie – mówi Maciej Stec, wiceprezes Cyfrowego Polsatu ds. strategii i nowych obszarów rozwoju biznesowego.

Zaznacza, że zgodnie z zapowiedziami sprzedaż energii pozytywnie kontrybuuje do wyników grupy.

– 130 mln zł przychodów zapewniło nam 47 mln zł EBITDA. Zgodnie z założeniami strategii 2023+ nowy biznes energetyczny będzie generował ok. 500-600 mln zł dodatkowej EBITDA w długim okresie – dodaje Maciej Stec.

- Poprawa w segmencie energetycznym stała się argumentem za tym, że będzie on nie tylko konsumował pieniądze, ale też będzie zarabiał – komentuje Konrad Księżopolski.

Opłaty ścigają inflację

Specjalista z Haitong Banku podkreśla jednak, że Cyfrowy Polsat to cały czas głównie biznes telekomunikacyjny. Dlatego godne uwagi jest wyhamowanie tendencji do spadku liczby klientów i wzrost ARPU (średni przychód z użytkownika usług telekomunikacyjnych i płatnej telewizji).

- Wzrost ARPU nie jest duży biorąc pod uwagę dwa lata podwyższonej inflacji, ale jest już wyższy od obecnej inflacji. Rynek telekomunikacyjny jest nasycony i na wzrost bazy klientów raczej nie ma co liczyć. Operatorzy zwiększają liczbę klientów głównie w wyniku przenoszenia numerów. Przychody są zaś prostą pochodną liczby klientów i ARPU. Inwestorzy z uwagą śledzą więc jakiekolwiek zmiany ARPU, a ponieważ telekomunikacja nie jest sezonowym biznesem ekstrapolują je na kolejne okresy – mówi Konrad Księżopolski.

Odnosząc się do wzrostu ARPU o 4,5 proc. rok do roku, Maciej Bobrowski przypomina, że w poszczególnych kwartałach 2023 r. rosło ono w okolicach 2,6 proc.

- Dane operacyjne za pierwszy kwartał 2024 r. wskazują na pozytywne impulsy dla dalszej części 2024 r. Kolejne kwartały powinny pokazać, że spółka przełamuje negatywne trendy w wynikach (widoczne zwłaszcza w 2023 r.). Spodziewam się, iż sentyment inwestycyjny do spółki w drugim półroczu 2024 r. może być odczuwalnie inny niż było to widoczne do maja. Cyfrowy Polsat to jeden z ciekawszych tematów inwestycyjnych w grupie dużych podmiotów na GPW – podsumowuje Maciej Bobrowski, który 8 maja wydał rekomendację "kupuj" z ceną docelową 13,39 zł.

W ostatnich dniach także inni analitycy zaczęli zmieniać rekomendacje dla akcji spółki (patrz tabela).

| autor | rekomendacjq | cena docelowa w zł |

| Wood | trzymaj | 15,4 |

| Erste | akumuluj | 15,0 |

| Santander | lepiej od rynku | 13,90 |

| DM BDM | kupuj | 13,39 |

| mBank | kupuj | 12,60 |