Najnowsze dane NBP pokazują, że dynamika cen mieszkań jest już dwucyfrowa. W czwartym kwartale wyniosła 11,2 proc. r/r, co po korekcie o inflację daje 4,5 proc. Wzrost skorygowany o inflację jest wyższy od zera pierwszy raz od sześciu kwartałów, a jednocześnie najwyższy od trzech lat. Dane dotyczą rynku wtórnego i zawierają korektę o cechy sprzedawanych mieszkań (czyli powstają na podstawie indeksu hedonicznego).

Impulsem do tak wysokich zwyżek jest oczywiście program Bezpieczny kredyt 2 proc., który wywołał ogromny popyt na kredyt i mieszkania. W 2023 r. liczba złożonych wniosków przekroczyła 60 tys., mimo że program zakładał, iż będzie ich ok. 50 tys. w latach 2023-24. Popyt na mieszkania wzrósł akurat w momencie, gdy ich podaż była niska z powodu załamania rynku z 2022 r. wywołanego podwyżkami stóp procentowych NBP i zaostrzeniem kryteriów kredytowych. Z początkiem obecnego roku program został wstrzymany, a parametry nowego są wciąż na etapie konsultacji społecznych. Wiele wskazuje, że w ujęciu zagregowanym będzie to program mniej hojny. Impulsów popytowych w tym roku może być więc mniej, co przy rosnącej podaży (od końca roku) może oznaczać niższą dynamikę cen.

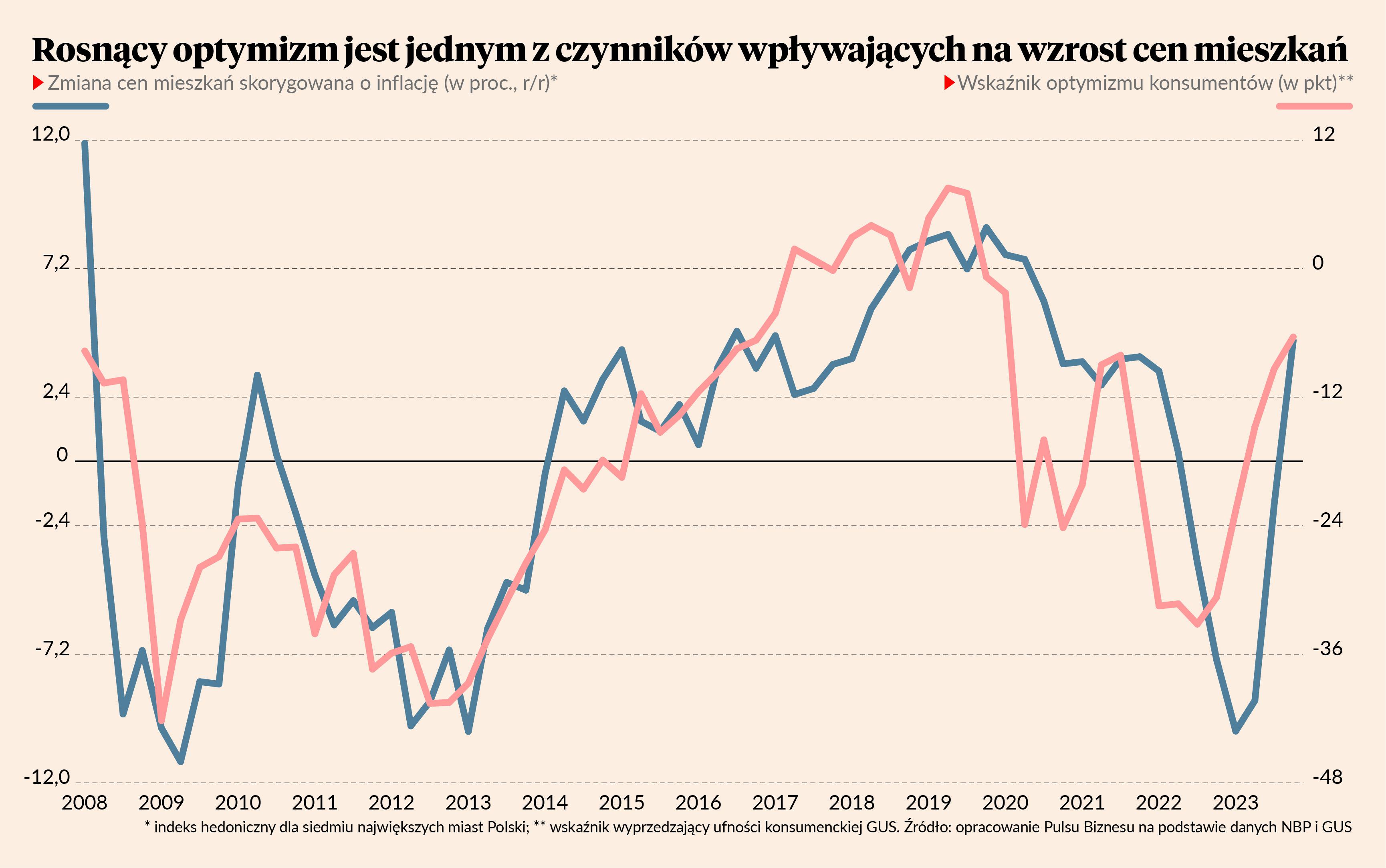

Wyjaśnianie zmian cen tylko stymulacją kredytową nie zaprowadzi nas jednak daleko. Wsparcie rządu dla tanich kredytów mogło doprowadzić do większej zmienności cen, ale fundamentalne zmiany makroekonomiczne też sprzyjają ich powrotowi na ścieżkę wzrostową. Proszę spojrzeć na wykres: dynamika cen jest zbieżna z nastrojami gospodarstw domowych, które z kolei są funkcją dynamiki dochodów i inflacji. Realne dochody ludności rosną, nastroje się poprawiają, popyt na mieszkania i tak by wzrósł. Kiedy już unormujemy inflację i stopy procentowe, co pewnie stanie się w ciągu kilku kwartałów, rynek będzie działał tak jak w przeszłości.

W ekonomii często pojawia się argument, że współczesne gospodarki mają wbudowaną naturalną tendencję do realnego wzrostu cen mieszkań – czyli szybszego wzrostu ich cen w stosunku do cen innych towarów i usług w gospodarce. Tłumaczy to na przykład Adair Turner, były szef nadzoru finansowego w Wielkiej Brytanii (Financial Services Authority), w książce pt. „Between Debt and the Devil: Money, Credit, and Fixing Global Finance”.

Jego zdaniem dwie siły sprawiają, że wartość nieruchomości rośnie w ujęciu realnym. Po pierwsze – współczesne gospodarki są w coraz większym stopniu oparte na kapitale cyfrowym (dane, software i hardware), który jest coraz tańszy, co sprawia, że relatywna cena tradycyjnego kapitału fizycznego musi się zwiększać. Ziemia i nieruchomości są składnikiem kapitału, który zawsze będzie bardziej ograniczony pod względem dostępności niż kapitał cyfrowy, więc ich relatywna cena w gospodarce musi rosnąć. Żeby to jakoś zobrazować, w uproszczeniu można powiedzieć, że na każde mieszkanie będzie przypadało coraz więcej danych generowanych w Internecie: więc jeżeli nasze życie będzie oparte na mieszkaniach i danych, to mieszkania muszą drożeć.

Po drugie – nieruchomości cechują się bardzo wysoką elastycznością dochodową, to znaczy, że wydatki na nie rosną szybciej niż dochody. Im bogatsze społeczeństwo, tym większą część dochodu przeznacza na nieruchomości. Wynika to m.in. z faktu, że bogatsze społeczeństwa mają zaspokojone podstawowe potrzeby, jak jedzenie czy ubranie, a potrzeby coraz wygodniejszego życia – w większych mieszkaniach, położonych w ładniejszych okolicach – nie da się wyczerpać.

Oba argumenty można tak naprawdę sprowadzić do jednej prostej obserwacji: w bogacącym się społeczeństwie produkty (towary lub usługi), które mają większe ograniczenia fizyczne wytwarzania, będą drożały. Dlatego drożeją usługi lekarskie, rehabilitacyjne, edukacyjne, fryzjerskie, a także mieszkania, a tanieją relatywnie elektronika, ubrania czy sprzęt sportowy.

Z tych powodów możemy być skazani na realny wzrost cen nieruchomości w długim okresie. Tutaj jednak pojawiają się dwa kłopoty. Po pierwsze – realny wzrost cen może sprawiać, że nieruchomości są coraz trudniej dostępne dla uboższej części społeczeństwa: toczy się walka o ograniczone zasoby nieruchomościowe, która w naturalny sposób premiuje ludzi bardziej obrotnych, wykształconych, z dostępem do kapitału. Mogą się przez to pogłębiać nierówności w dostępie do nieruchomości, co wywoła frustrację części społeczeństwa, a także może ograniczyć mobilność społeczną i tempo rozwoju. Po drugie – banki i obywatele doskonale rozumieją opisany powyżej mechanizm i traktują nieruchomości jako bezpieczny zakład: coś, pod co można udzielić bezpiecznie kredytu. To sprawia, że na rynek wlewa się duża ilość pieniądza, prowadząc do dużej zmienności cen i rozchwiania gospodarki. W 2021 r. pisałem w artykule „Jak często spadają ceny mieszkań”, że epizody realnych zniżek cen mieszkań są częste, nawet jeżeli w długim okresie realne ceny mają tendencję wzrostową. Te epizody są związane m.in. z cyklami kredytowymi. Kto wie, może dziś w Polsce jesteśmy przez interwencję rządu paradoksalnie na górce cyklu.

Nie jest, wbrew pozorom, łatwo rozwiązać te problemy. Możemy dokonać głębokiej ingerencji w rynek, ograniczając możliwości zakupu inwestycyjnego mieszkań, limitując kredyt, opodatkowując pustostany, zwiększając opodatkowanie najmu, wspierając bardzo mocno budownictwo socjalne, poszerzając dostęp do ziemi w miastach. To jest standardowy pakiet propozycji ekonomistów, którzy wskazują na powyższe problemy z działaniem rynku nieruchomości, nawet jeżeli różnią się między sobą co do akcentów kładzionych na poszczególne punkty. Wszystko jest jednak politycznie bardzo trudne i dlatego zostajemy z rozchwianym i coraz droższym rynkiem.