Główna teza książki Blancharda, profesora MIT i byłego głównego ekonomisty Międzynarodowego Funduszu Walutowego, jest taka — dopóki stopy procentowe są wyraźnie niższe niż wzrost gospodarczy, dopóty rosnące wskaźniki długu nie są dużym problemem i powinniśmy poświęcać im mniej uwagi niż obecnie. Niskie stopy w relacji do wzrostu gospodarczego sprawiają, że łatwo jest obsługiwać dług, jego koszty w sensie utraconego dobrobytu są niskie. Wszystko sprowadza się do formuły, którą w ekonomii opisuje się jako r-g, bowiem literą r najczęściej opisuje się stopę procentową, a literą g tempo wzrostu gospodarczego. Gdy r-g jest ujemne, możemy utrzymywać w miarę wysokie deficyty i spać spokojnie. Mało prawdopodobne jest, że ścieżka długu zostanie uznana za nie do utrzymania przez inwestorów kupujących obligacje.

Ten prosty obraz staje się jednak złożony, gdy uwzględnimy dwie dodatkowe rzeczy. Po pierwsze, dług wpływa zarówno na stopy procentowe, jak też wzrost gospodarczy, więc ta formuła nie jest dana gospodarce z zewnątrz: jeżeli mamy wyższy dług, to relacja r-g też będzie się zmieniała. Po drugie, zarówno stopy procentowe, jak też długookresowe tempo wzrostu, mogą ulec nagłym zmianom w niekorzystną stronę z powodów zupełnie niezależnych od polityki gospodarczej — ze względu na zmiany technologiczne, trendy finansowe na świecie, awersję do ryzyka itd. Dodajmy do tego fakt, że Polska jest krajem mniej przewidywalnym niż rynki rozwinięte, na których koncentruje się Blanchard, więc u nas kalkulacja jest dużo trudniejsza.

Z tych powodów autor uważa, że utrzymanie stabilności fiskalnej to bardziej sztuka niż nauka — wymaga uwzględnienia wielu relacji, które są niepewne i trudno je prognozować.

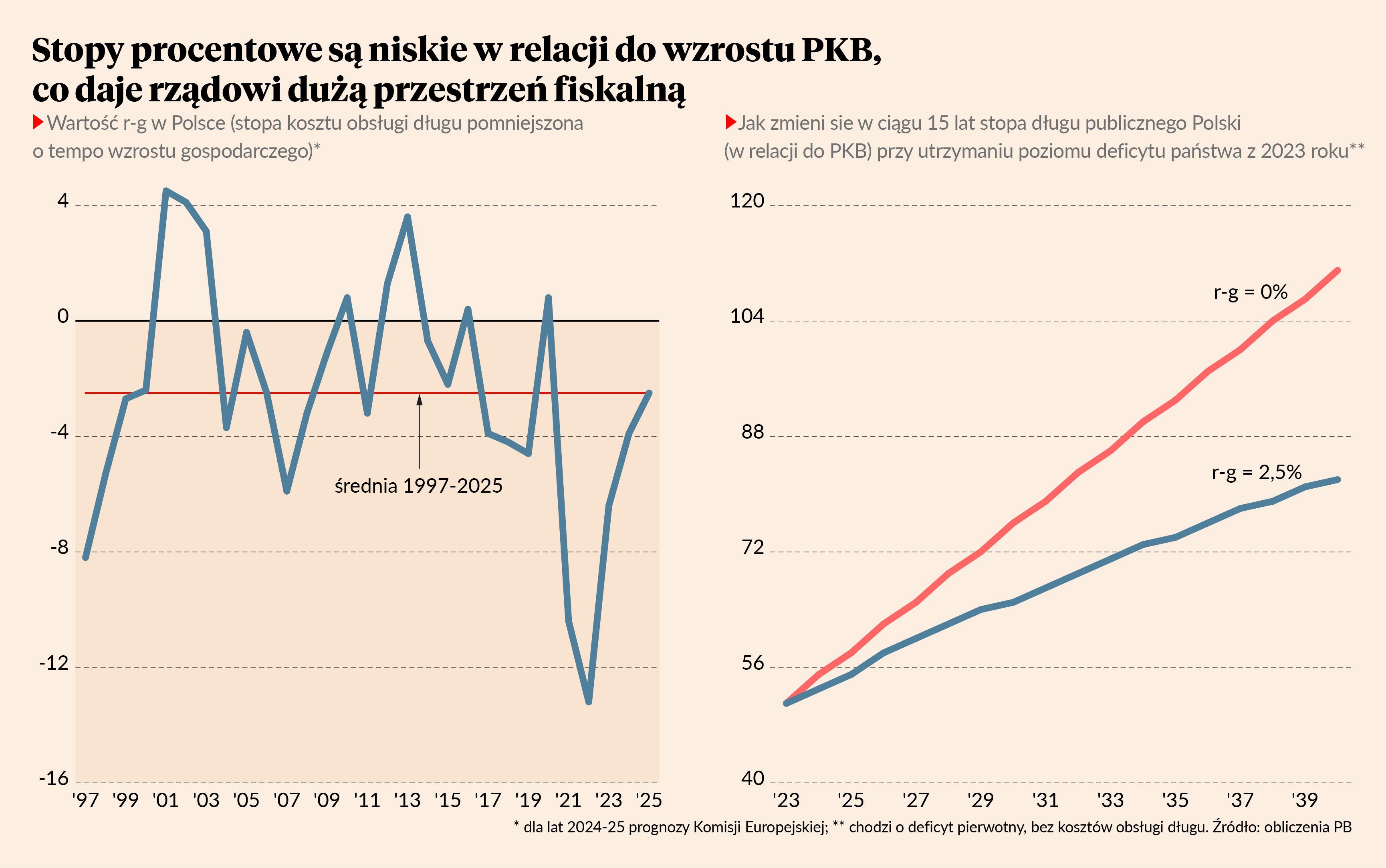

Jak to wygląda w Polsce? W ostatnich 30 latach średnia różnica między stopą procentową a wzrostem gospodarczym wynosiła -2,5 pkt proc. Jeżeli by się utrzymała, byłaby to wspaniała wiadomość. Oznaczałoby to, że możemy utrzymywać deficyt pierwotny kraju (pierwotny, czyli bez liczenia kosztów odsetek od długu) na poziomie około 1,2 proc. PKB, a cały deficyt mógłby sięgać 3,5-4 proc. PKB i nie odnotowalibyśmy wzrostu wskaźnika długu publicznego w relacji do PKB. Przestrzeń fiskalna byłaby bardzo szeroka. Wyobraźmy sobie na przykład, że rząd w ogóle nie redukuje deficytu w stosunku do tego z 2023 r., który był dość duży, bo łącznie sięgał 5,3 proc. PKB. Wtedy dopiero za cztery lata wskaźnik długu sięgnie 60 proc. PKB (limit wynikający z regulacji unijnych, choć raczej nieprzestrzegany), a dopiero w 2040 r. osiągnęlibyśmy wskaźnik długu na poziomie 80 proc. PKB, czyli taki, jak dziś mają średnio kraje UE. Możemy sobie spokojnie wyobrazić, że utrzymalibyśmy w tym scenariuszu wysokie bezpieczeństwo fiskalne, choć oczywiście nie jest to absolutnie przesądzone.

Wniosek: korzystając ze schematu przedstawionego w książce Blancharda możemy konkludować, że nie musimy w Polsce dokonywać istotnej konsolidacji fiskalnej, jeżeli założymy, że relacja stóp do wzrostu gospodarczego utrzyma się bez zmian.

Obraz jest oczywiście dużo bardziej skomplikowany, jeżeli uwzględnimy różne czynniki, które mogą wpływać na wzrost gospodarczy i stopę procentową. Spójrzmy na dwa takie czynniki: jak rosnący dług może wpływać na wzrost gospodarczy oraz stopę procentową. Jeden scenariusz może być pozytywny, drugi negatywny.

W pozytywnym scenariuszu wysoki deficyt i powoli rosnący wskaźnik długu pozwalają nam podtrzymać wysoki wzrost gospodarczy i tym samym utrzymać korzystną relację stóp do wzrostu PKB. Inwestujemy dużo w nową infrastrukturę, edukację, potencjał wytwórczy kraju. Dług pomaga wręcz podnieść ten potencjał. Awersja do ryzyka utrzymuje się na niskim poziomie, bo kraj rośnie i przyciąga inwestorów.

W negatywnym scenariuszu rosnący dług prowadzi do wyższych stóp procentowych, ale nie wyższego wzrostu gospodarczego, co zaczyna stopniowo nakręcać negatywną spiralę. Dług rośnie ze względu na nieproduktywne wydatki lub nieprzynoszące efektów podażowych cięcia podatków. Potencjał rozwojowy kraju się nie podnosi, a jednocześnie wysoki popyt generowany przez rząd w relacji do potencjału gospodarki prowadzą do podniesienia się stóp procentowych. Relacja stóp do wzrostu gospodarczego zaczyna nam rosnąć w kierunku zera, a dynamika długu publicznego staje się coraz wyższa. Inwestorzy żądają coraz wyższej premii za ryzyko, co pogarsza tylko dynamikę wskaźnika zadłużenia, a jednocześnie zaczyna obniżać potencjał rozwojowy z powodu redukcji inwestycji prywatnych.

Ile więc mamy przestrzeni fiskalnej? To w dużej mierze zależy od tego, jak produktywnie wykorzystamy dodatkowy dług. Jeżeli produktywnie, to ta przestrzeń może okazać się większa od powszechnych wyobrażeń. Jak nieproduktywnie, możemy szybko rąbnąć nosem w ścianę w bardzo bolesny sposób.