Emisje w walucie europejskiej zdobywają więc popularność, do czego przyczyniają się niskie stopy procentowe w strefie euro. Nominalnie 38 proc. obligacji notowanych w euro zostało wprowadzonych na rynek w ubiegłym roku, a 40 proc. wszystkich serii euroobligacji po raz pierwszy zadebiutowała w grudniu 2016 r.

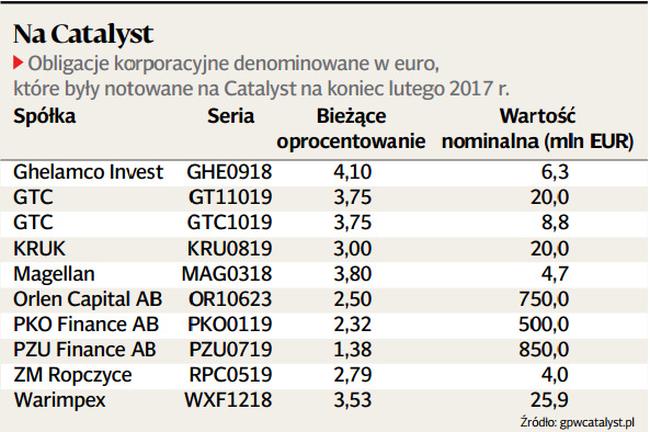

Wśród emitentów obligacji korporacyjnych w euro można znaleźć takie firmy jak: Kruk, Ghelamco Invest czy też spółki zależne od PKN Orlen, PKO BP oraz PZU. Bieżące oprocentowania obligacji w euro dla tych emitentów wahają się od 1,4 proc. w przypadku PZU do 4,1 proc. dla Ghelamco Invest. Z reguły oprocentowanie obligacji wyemitowanych przez jednego emitenta jest niższe w przypadku obligacji denominowanych w euro niż w złotych ze względu na niższe stopy procentowe w strefie euro i tym samym niższe stopy referencyjne. W Polsce wartość WIBOR 3M wynosi około 1,7 proc., podczas gdy wartość europejskiego odpowiednika, czyli EURIBOR 3M jest o około 2 pkt. proc. niższa — wynosi minus0,3 proc.

Inwestując w obligacje należy brać oczywiście pod uwagę rodzaje ryzyka charakterystyczne dla tych instrumentów, takie jak: jak: ryzyko kredytowe, ryzyko stopy procentowej, ryzyko braku spłaty zobowiązań z tytułu obligacji czy ryzyko płynności obligacji w obrocie wtórnym na GPW. Trzeba się też liczyć z tym, że nie zawsze uda się odsprzedać papiery ma rynku wtórnym po zadawalającej cenie, ponieważ kurs się zmienia i może również spadać. Ryzykiem jest także zakres i sposób zabezpieczenia obligacji oraz możliwość ich przedterminowego wykupu. Jako ostatnie, ale nie najmniej ważne, wymienić należy ryzyko walutowe, przy czym warto wspomnieć, że obligacje w euro mogą być odpowiednią inwestycją dla osób, które ponoszą koszty w euro, ponieważ otrzymywanie kuponów w tej walucie może naturalnie zabezpieczyć przed ryzykiem walutowym.