Koncepcje decouplingu i de-riskingu to strategiczne działania zmierzające do ograniczenia zależności gospodarczej w obszarze surowców krytycznych (takich jak lit, nikiel czy komponenty fotowoltaiczne) oraz dóbr wysokich technologii od państw znajdujących się po przeciwnej stronie sceny geopolitycznej, głównie od Chin. Można powiedzieć, że de-risking stanowi łagodniejszą formę decouplingu. Strategie te zyskały na popularności w następstwie niedoborów wywołanych pandemią oraz narastających napięć geopolitycznych. Wydarzenia te unaoczniły, że nadmierne uzależnienie od dostaw kluczowych towarów z jednego źródła może generować poważne i długotrwałe koszty ekonomiczne.

Powstaje zatem pytanie: czy europejska gospodarka jest gotowa na decoupling? Czy taka transformacja może przebiec stabilnie, bez wywoływania negatywnych wstrząsów podażowych? Istnieją dwa przekonujące argumenty wskazujące, że zwiększenie autonomii UE wobec Chin nie musiałoby oznaczać gospodarczej katastrofy. Nawet przy stosunkowo szybkim tempie zmian.

Badania naukowe

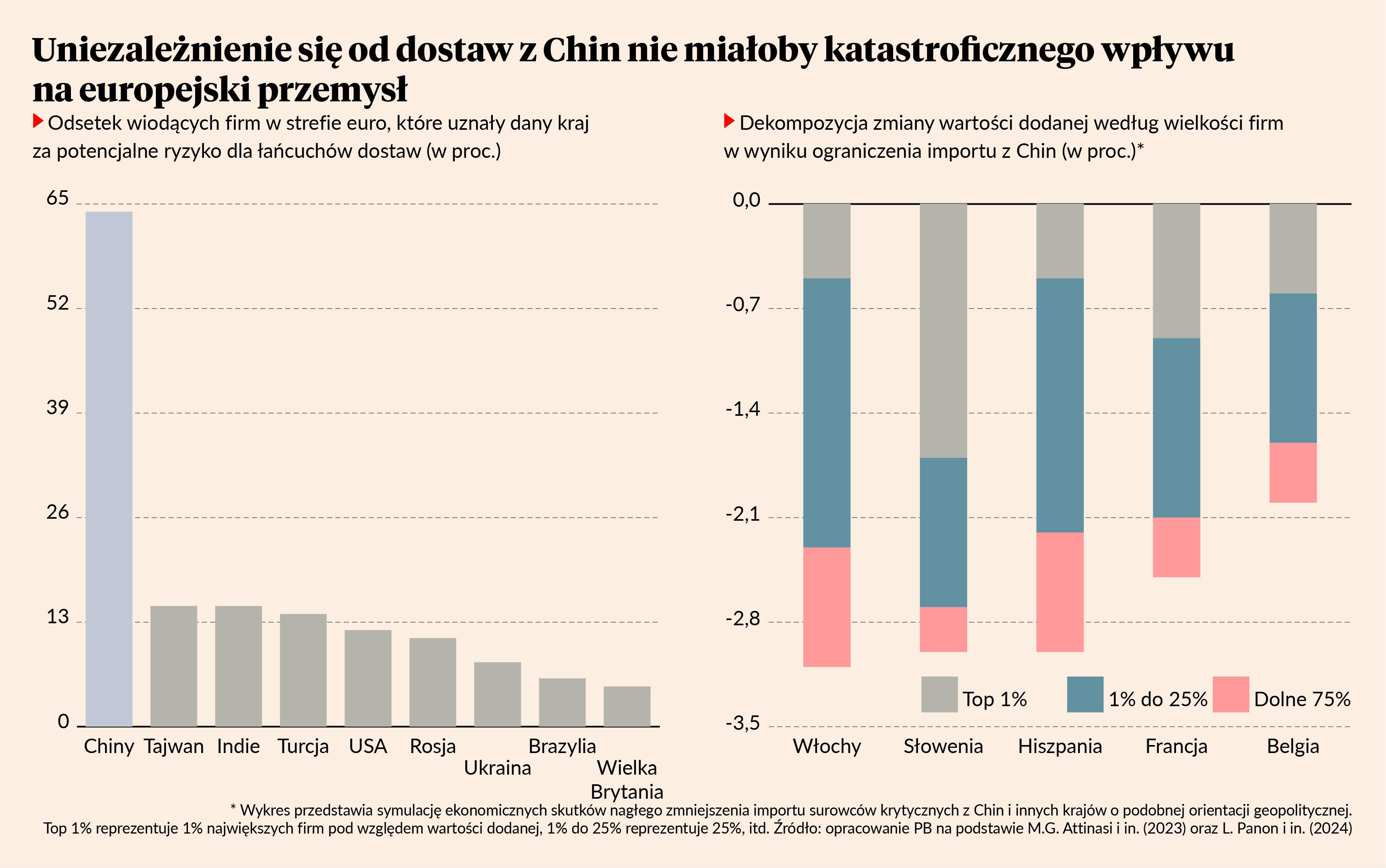

Pierwszy argument znajduje oparcie w badaniach naukowych. Ekonomiści Europejskiego Banku Centralnego w publikacji „Inputs in distress: geoeconomic fragmentation and firms' sourcing” oszacowali wpływ 50-procentowej redukcji importu surowców krytycznych z Chin i krajów o zbliżonej orientacji geopolitycznej. Analiza objęła pięć państw UE, które odpowiadają za ponad 40 proc. unijnego PKB. Według wyliczeń wartość dodana w przemyśle zmniejszyłaby się w różnym stopniu: od 2 proc. w Belgii przez 2,5 proc. we Francji do 3 proc. w Hiszpanii i Słowenii oraz 3,1 proc we Włoszech. Najsilniej odczułyby to branże produkujące sprzęt elektryczny (spadek o 6,5 proc.), wyroby chemiczne (4 proc.) oraz maszyny i urządzenia (4 proc.). Biorąc pod uwagę, że udział chińskiego importu komponentów krytycznych w Polsce plasuje się między poziomem belgijskim a słoweńskim, można orientacyjnie przyjąć, że spadek wartości dodanej w polskim przemyśle wyniósłby 2,5-3 proc.

Kluczowym założeniem tych szacunków jest zerowa elastyczność substytucji między chińskimi komponentami krytycznymi a pozostałymi — oznacza to, że towarów z Chin nie można byłoby natychmiast zastąpić alternatywnymi. Takie założenie przyjęto, ponieważ badanie koncentruje się na skutkach natychmiastowego szoku. W praktyce jednak takie strategie są rozłożone w czasie, więc można przypuszczać, że faktyczne straty ekonomiczne byłyby mniejsze — europejski przemysł miałby bowiem możliwość stopniowego dostosowania. Lit można sprowadzać z Australii, nikiel z Indonezji, a zaawansowane technologicznie produkty z Tajwanu i Korei Południowej, równolegle rozwijając własne zdolności produkcyjne.

Doświadczenia amerykańskie

Drugi argument opiera się na doświadczeniach amerykańskich. Przykład USA pokazuje, że decoupling od Chin jest osiągalny i nie musi podważać konkurencyjności gospodarki. Według analiz Peterson Institute For International Economics (PIIE) amerykański indeks koncentracji źródeł importu wyraźnie spadł w latach 2018-23 głównie dzięki zmniejszeniu zależności od chińskich dostaw towarów przemysłowych. Co znamienne, w 2018 r. poziom amerykańskiej zależności od chińskich towarów był zbliżony do obecnej sytuacji UE (UE ma nieznacznie bardziej skoncentrowany import w Chinach, ale różnice nie są duże). Sugeruje to, że europejska gospodarka mogłaby podążyć podobną ścieżką decouplingu od Chin jak gospodarka amerykańska, która od 2018 r. skutecznie realizuje ten proces bez ponoszenia istotnych strat. Przy czym trzeba mieć na względzie większe zaawansowanie technologiczne USA od UE, co naraża Europę na nieco wyższe ryzyko w związku z potencjalnym chińskim resetem.

Zwiększenie bezpieczeństwa gospodarczego UE dzięki uniezależnieniu się od importu z Chin jest więc możliwe i nie musi doprowadzić do poważnych zakłóceń ekonomicznych. Niemniej koncepcja decouplingu pozostaje na razie tylko przedmiotem dyskusji, ponieważ brakuje konsensu zarówno wśród państw członkowskich, jak też na linii państwo—biznes. Z perspektywy polskiej gospodarki mogłaby to być korzystna zmiana, ponieważ Europa Środkowo-Wschodnia stałaby się zapewne atrakcyjnym miejscem dla relokacji produkcji, zwiększając tym samym swoją rolę jako fabryki Europy.