We wtorek, 21 stycznia, Komisja Nadzoru Finansowego zaakceptowała prospekt emisyjny Diagnostyki, a w środę ruszyły zapisy inwestorów indywidualnych, które potrwają do 30 stycznia. Akcje lidera polskiego rynku diagnostyki laboratoryjnej sprzedaje fundusz Mid Europa, który wszedł w spółkę jeszcze w 2011 r. Jeśli oferta spotka się z zainteresowaniem, debiut na głównym rynku GPW nastąpi 7 lutego.

Ofercie nie towarzyszy emisja akcji. Cenę maksymalną ustalono na 105 zł, a do kupienia jest 16,14 mln akcji, czyli 47,8 proc. kapitału spółki. Oznacza to, że oferta jest warta maksymalnie 1,7 mld zł, a cała Diagnostyka jest wyceniana na 3,54 mld zł. Jeśli się powiedzie, Mid Europa całkowicie wyjdzie ze spółki. Jeśli nie sprzeda całego pakietu, reszta zostanie objęta 180-dniowym lock-upem.

Dłuższym, 360-dniowym lock-upem będą objęte walory w posiadaniu założycieli, które są uprzywilejowane co do głosu. Po IPO założyciele spółki mają zachować 47,19 proc. kapitału i 64,12 proc. głosów na walnym zgromadzeniu.

- Jesteśmy liderem w branży diagnostyki medycznej w Polsce, obsługującym ponad 20 mln pacjentów rocznie i wykonującym przeszło 140 mln badań. Marka Diagnostyka jest powszechnie rozpoznawana, a z naszych usług skorzystała większość Polaków. Nie jesteśmy anonimową firmą dla inwestorów. Myślę, że dobrze znają nas i nasze usługi, co dodatkowo stanowi istotny atut w kontekście rozpoczętej oferty – mówi Jakub Swadźba, współzałożyciel, prezes i akcjonariusz Diagnostyki.

Wysoki popyt

Do inwestorów indywidualnych ma trafić 5-10 proc. oferty. Zapisy będą przyjmowane przez konsorcjum 14 biur maklerskich.

- Mid Europa wystawiła na sprzedaż cały pakiet, pozostali akcjonariusze nie sprzedają akcji. Pojedynczy inwestor detaliczny może złożyć zapis na nie mniej niż 5 akcji i nie więcej niż 1,6 mln - mówi Arkadiusz Bociąga, dyrektor zarządzający Santander Biuro Maklerskie, jednego z globalnych koordynatorów oferty.

Źródła PAP Biznes podały w środę przed południem, że instytucje finansowe pokryły w całości książkę popytu przy widełkach cenowych w przedziale 95-105 zł za walor.

- Patrząc na megatrendy w gospodarce i na to, jakich spółek brakuje na GPW, oferta Diagnostyki jest pewnie najciekawszym IPO od czasu Allegro. Branża jest bardzo atrakcyjna i ma długoterminowy potencjał wzrostu ze względu na starzenie się społeczeństwa i zwiększanie nakładów na ochronę zdrowia. Diagnostyka jest w niej wyraźnym liderem z potencjałem do konsolidowania rozdrobnionej reszty branży – mówił PB jeszcze przed startem oferty jeden z zarządzających TFI.

Diagnostyczny lider

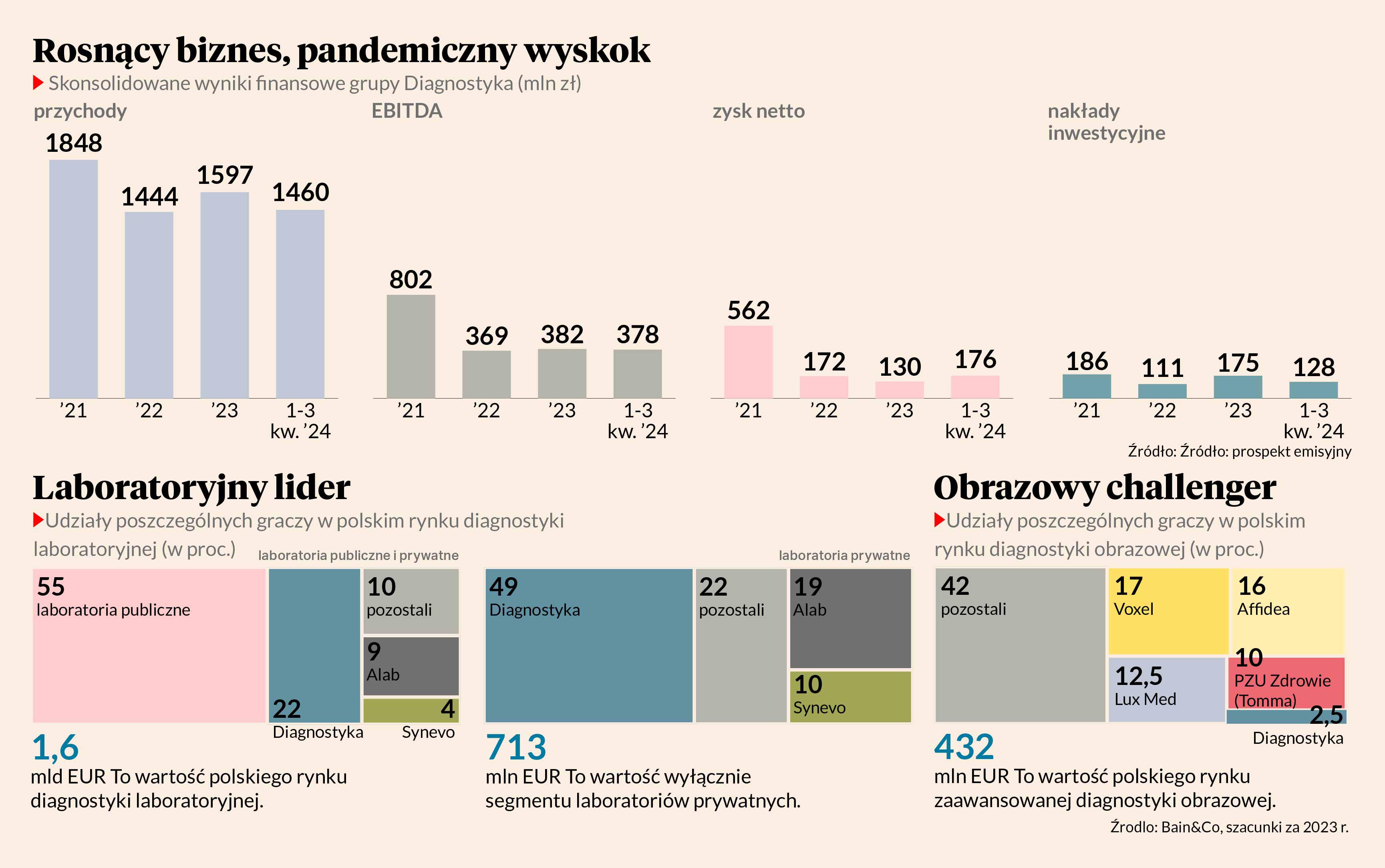

Diagnostyka to największy gracz na polskim rynku diagnostyki laboratoryjnej. Ma 1100 własnych punktów pobrań krwi i 156 laboratoriów diagnostycznych. Obsługuje rocznie 20 mln pacjentów, wykonując 140 mln badań. W całej grupie pracuje ponad 8 tys. osób.

- Połowa pracuje w laboratoriach, ok. 2 tys. w punktach pobrań, a 600 to kurierzy dostarczający krew z punktów pobrań do laboratoriów - mówi Jakub Swadźba.

Firma Bain & Company szacuje, że w segmencie badań laboratoryjnych spółka ma 22-procentowy udział, a wyłączając publiczne placówki i biorąc pod uwagę tylko prywatne badania - 49 proc.

- Obsługujemy 9 z 10 największych graczy wśród sieci medycznych w Polsce. Nasza infrastruktura jest dobrze doinwestowana i w dużej mierze zautomatyzowana. W ostatnich latach przeznaczyliśmy na nią ponad 400 mln zł, z czego 100 mln zł poszło na nowe laboratorium centralne w Warszawie, w którym wykonujemy 80 tys. badań dziennie, a możemy znacznie więcej - mówi Jakub Swadźba.

Poza Diagnostyką na rozdrobnionym rynku jest jednak kilku graczy z ogólnopolskim potencjałem. To przede wszystkim Alab, wchodzący w skład niemieckiej grupy Limbach. Spółka podaje, że ma ponad 700 punktów pobrań, 90 laboratoriów i wykonuje 85 mln badań rocznie, a w 2023 r. wypracowała 0,59 mld zł przychodów. Ogólnopolską sieć buduje także Synevo, wchodzące w skład grupy Medicover.

- Jesteśmy ponad dwa razy więksi niż firma Alab, która z kolei jest ponad dwa razy większa niż Synevo. Łącznie rynkowe numery dwa i trzy mają mniej więcej połowę naszego udziału rynkowego - wylicza prezes Diagnostyki.

Rosnący rynek

Cały rynek diagnostyki laboratoryjnej w Polsce jest wart ok. 1,6 mld EUR. Ponad połowa to badania wykonywane w placówkach publicznych. Sam rynek prywatny jest wart ponad 700 mln EUR.

- Rynek diagnostyki laboratoryjnej w Polsce jest bardzo atrakcyjny w porównaniu do pozostałych rynków europejskich. Mamy potencjał dogonienia rynków Europy Zachodniej pod względem ceny, bo ceny porównywalnych produktów i badań są w Polsce jednymi z najniższych w Europie - są kilka razy niższe niż w Niemczech czy Francji. W ostatnich latach rosły w Polsce o ok. 4,5 proc. rocznie przy stałych lub malejących cenach w innych krajach europejskich - mówi Paweł Chytła, wiceprezes i szef finansów Diagnostyki.

Od 2023 r. spółka rozwija się na rynku diagnostyki obrazowej, na którym największe sieci mają giełdowy Voxel, a także Affidea, Lux Med i PZU Zdrowie, które kilka lat temu weszło na ten rynek dzięki odkupieniu od funduszu Tar Heel sieci Tomma.

- Ten rynek również jest wart ok. 1,6 mld EUR. Oba rosną za sprawą trendów cywilizacyjnych. Społeczeństwo się starzeje, rośnie liczba chorób przewlekłych. W tych warunkach rośnie znaczenia diagnostyki dla pacjentów i lekarzy. Wykonuje się coraz więcej badań specjalistycznych, widzimy też przesunięcie badań z sektora publicznego do prywatnego. Dla szpitali nie jest opłacalne prowadzenie laboratoriów diagnostycznych, korzystniejsze kosztowo jest zlecanie tego na zewnątrz. Tymczasem bariery wejścia na rynek są teraz wysokie, my od lat budujemy ogromną sieć punktów pobrań i laboratoriów. W diagnostyce laboratoryjnej spodziewamy się wzrostu rynku o ok. 10 proc. rocznie, z czego połowa to będzie większy wolumen, a reszta wzrost ceny - mówi Paweł Chytła.

Akwizycje w planach

Diagnostyka w obu segmentach rynku może wybrać się na zakupy.

- Stawiamy na rozwój organiczny, ale realizujemy też przejęcia. Od wejścia Mid Europy zrealizowaliśmy 128 przejęć. To były w większości firmy laboratoryjne, a teraz największy nacisk kładziemy na diagnostykę obrazową. W Polsce jest wciąż ok. 300 małych laboratoriów, możemy kupować jeszcze po 10 takich firm rocznie. Na rynku diagnostyki obrazowej podmioty do przejęcia są większe. Na tym rynku nie ma gracza dominującego, czterej najwięksi gracze mają łącznie 55-procentowy udział rynkowy, tam jest dużo do zrobienia - mówi Jakub Swadźba.

W segmencie diagnostyki obrazowej spółka może przeznaczać na akwizycje ok. 100 mln zł rocznie.

Dywidendowy potencjał

Diagnostyka w pierwszych trzech kwartałach ubiegłego roku miała 1,46 mld zł skonsolidowanych przychodów, notując przy tym 383 mln zł powtarzalnego, skorygowanego wyniku EBITDA (zysk operacyjny powiększony o amortyzację). W ostatnich latach marża na tym poziomie wahała się w przedziale 24-26,5 proc. z wyjątkiem 2021 r., gdy wyniki podbijały testy i szczepienia na covid. Przedstawiciele spółki wskazują, że na rynku diagnostyki obrazowej, na którym zamierzają szybko zwiększać udział w najbliższych latach, marże są nawet wyższe niż na rynku laboratoryjnym i sięgają ok. 40 proc.

- Planujemy kontynuować dynamiczny wzrost przychodów i rosnąć szybciej niż rynek. Jesteśmy w stanie to przełożyć na wysoką rentowność EBITDA, którą poprawiliśmy w ubiegłym roku dzięki zwiększeniu skali. Koszty rosną wolniej niż wolumen i ceny. Firma generuje wysokie wolne przepływy gotówkowe, co daje dużą elastyczność w kontekście inwestycji i akwizycji bez znacznego angażowania kapitału zewnętrznego. Mimo wypłacania dywidend utrzymujemy wskaźnik długu netto do EBITDA na poziomie ok. 2x - mówi Paweł Chytła.

Spółka zakłada, że na dywidendy będzie przeznaczać ok. 50 proc. zysku netto.

- Planujemy wypłacać dywidendę. Jako założyciele Diagnostyki chcemy, by spółka przynosiła nam stale dochody, a jednocześnie miała kapitał na wzrost. Obecnie uważamy, że właściwe jest dzielenie zysku fifty-fifty między dywidendę a kapitał pozostawiany na rozwój, ale jeśli spółka będzie generowała nadwyżki, to możemy zwiększać wypłaty - mówi Jakub Swadźba.