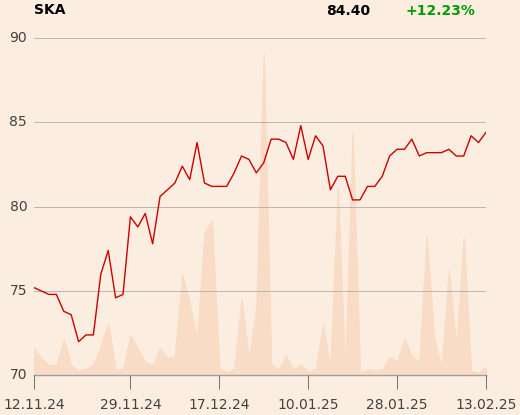

Raport wydano przy kursie 83,2 zł.

"Mnożniki rynkowe przy jakich handlowana jest Śnieżka nie wyglądają obecnie już tak atrakcyjnie jak rok temu, chociaż nadal są poniżej 10-letniej mediany zarówno historycznie jak i wyprzedzająco" - napisano w rekomendacji.

"Zakładamy, że w 2025 roku spółka odnotuje poprawę wyników, aczkolwiek realizacja celu strategicznego po stronie przychodów na 2028 r. raczej w ostatnich kwartałach się oddaliła. Obniżamy nasze średnioterminowe założenia prognoz w modelu (spółka w ostatnich kwartałach prezentowała wyniki poniżej naszych oczekiwań), wyższa jest także stopa wolna od ryzyka" - dodano.

DM BDM ocenia, że spółka w ostatnich kwartałach pozytywnie zaskakiwała rentownością brutto ze sprzedaży, a negatywnie kosztami sprzedaży i ogólnego zarządu.

Autorem raportu, który został udostępniony 6 lutego o godz. 7.50, jest Krzysztof Pado.