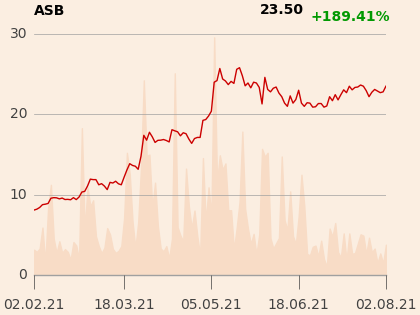

Rekomendacja “kupuj” dla Asbisu nie zmieniła się, ale w górę poszła cena docelowa (do 32,4 zł) w ślad za podniesieniem prognoz. Analityk zakłąda, że w 2021 r. Asbis zanotuje 3,1 mld USD przychodów (wobec 2,36 mld USD w 2020 r.), 94,1 mln USD EBITDA (wobec 61,1 mln w ubiegłym roku) i 58 mln USD zysku netto (36,5 mln w 2020 r.). W latach 2022-2023 zyski mają się ustabilizować.

“W br. popyt na sprzęt komputerowy, oprogramowanie, nowe rozwiązania itd. powinien się utrzymać i wraz z organicznym rozwojem w dalszym ciągu napędzać zyski spółki (rozszerzenie oferty produktów w następstwie podpisania nowych umów dystrybucyjnych). Biorąc pod uwagę opublikowane dane sprzedażowe za I połowę roku, nasze prognozy zysków za II kw. oraz wyniki finansowe za I kwartał br. uważamy, że bardzo prawdopodobne jest, by zarząd spółki dokonał podwyższenia swoich całorocznych prognoz sprzedaży i zysku netto za 2021 rok” - napisano w uzasadnieniu.

Zarząd Asbisu zakłada 2,7-2,9 mld USD przychodów w 2021 r. i 47-51 mln USD zysku netto.

W przypadku AB rekomendacja “kupuj” nie zmieniła się, ale spadła cena docelowa (do 78,8 zł z 85,6 zł), wynika z raportu z 26 lipca.

“Obecnie walory AB są notowane przy relatywnie niewygórowanych mnożnikach P/E i EV/EBITDA na 2021 (odpowiednio ok. 7,7x i 6,3x), co implikuje odpowiednio ok. 47- i 35-procentowe dyskonto względem porównywalnych spółek. Oczekując 66-procentowego wzrostu r/r EPS w IV kw. 2020/21 roku podtrzymujemy również krótkoterminową rekomendację relatywną Przeważaj” - napisano w uzasadnieniu.