Poprzednia wycena sporządzona została 29 sierpnia.

Rekomendacja “kupuj” nie zmieniła się.

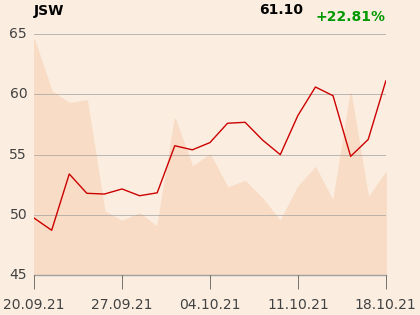

“We wrześniu ceny referencyjne australijskiego węgla wzrosły do 400 USD/t i nawet jeśli przeczuwamy, że takie ceny nie utrzymają się w dłuższym horyzoncie, nie sposób nie zauważyć, że są one znacznie wyższe od naszych wcześniejszych prognoz rzędu odpowiednio 230 USD/t i 200 USD/t dla IV kw. br. i na 2022 rok. W naszych bieżących prognozach przyjęliśmy scenariusz stopniowego spadku cen węgla na podobieństwo scenariusza przyjętego dla cen gazu. Zakładamy w IV kw. 2021 cenę węgla w wysokości 375 USD/t, a w I kw./ II kw./ III kw./ IV kw. 2022 roku 325/ 300/ 250/200 USD/t, co wskazuje na wzrost o 69 USD/t oczekiwanej średniej ceny węgla w 2022 roku do 269 USD/t. Na pierwszy rzut oka taka korekta może się wydawać relatywnie nieduża (szczególnie na tle obecnych notowań cen surowca w wysokości 400 USD/t), niemniej skutkuje ona niewiarygodnie wysokim podwyższeniem oczekiwanej EBITDA o 3,5 mld zł w segmencie węgla ledwie w rocznym okresie. Pragniemy zwrócić uwagę na fakt, że wskazany wzrost prognoz byłby jeszcze wyższy (o 10 mld zł), gdybyśmy przyjęli w 2022 roku oczekiwaną cenę węgla w wysokości 400 USD/t” - napisano w uzasadnieniu.

Za jeden z najważniejszy czynników ryzyk dla walorów JSW analityk uznaje podejście chińskiego rządu do zakazu importu australijskiego węgla.