Raport EBC ukazuje wyzwania stojące przed euro w kontekście prób umocnienia jego międzynarodowej roli, zwłaszcza w obliczu spadającego zaufania do polityki Stanów Zjednoczonych po powrocie Donalda Trumpa do prezydentury. Choć dane Europejskiego Banku Centralnego nie obejmują jeszcze tego okresu, pokazują one wyraźną przewagę dolara nad europejską walutą.

Kurs euro zyskał po inauguracji Trumpa

W ostatnim czasie inwestorzy zaczęli ograniczać swoje zaangażowanie w dolara, co skłoniło szefową EBC, Christine Lagarde, do zasugerowania, że euro może wkrótce odgrywać większą rolę na świecie. Z kolei szef hiszpańskiego banku centralnego Jose Luis Escriva podkreślił, że euro ma potencjał, by rywalizować z dolarem — zwłaszcza jeśli w Europie uda się utrzymać stabilność gospodarczą i instytucjonalną.

Od momentu inauguracji Donalda Trumpa 20 stycznia euro umocniło się względem dolara o blisko 10 proc. Również inne waluty, takie jak dolar kanadyjski i australijski, zyskiwały, głównie w wyniku poszukiwań dywersyfikacji przez zarządzających rezerwami walutowymi. W raporcie EBC Christine Lagarde zauważyła, że amerykańskie cła wywołują „nietypowe” korelacje między różnymi klasami aktywów, co może wpłynąć na zmiany w układzie sił międzynarodowych walut.

„Może to wzmocnić globalną rolę euro i pokazuje, jak ważne jest, by europejscy decydenci stworzyli odpowiednie warunki do tego procesu” – podkreśliła Christine Lagarde. Jej zdaniem priorytetem powinno być budowanie unii oszczędnościowo-inwestycyjnej, aby w pełni wykorzystać potencjał europejskich rynków finansowych.

EBC: dolar pozostaje trudnym rywalem dla euro

Christine Lagarde wskazała, że najważniejsze działania to przede wszystkim ułatwienie dostępu do rynków finansowania w euro oraz wprowadzenie wspólnych obligacji Unii Europejskiej, które mogłyby zostać wykorzystane m.in. na wydatki związane ze zbrojeniami. Jednocześnie władze EBC przyznają, że rywalizacja z dolarem będzie bardzo trudna. Wiceprezes EBC, Luis de Guindos, zaznaczył, że potrzeba jeszcze „kilku lat”, zanim euro stanie się realną alternatywą dla dolara jako waluty rezerwowej — i że będzie to możliwe tylko wtedy, gdy Europa wzmocni swoją integrację gospodarczą i finansową.

Niektórzy eksperci podkreślają, że nie należy zbyt gwałtownie rezygnować z dolara. Prezes Bundesbanku Joachim Nagel powiedział, że Europa powinna być bardziej atrakcyjna dla inwestorów zagranicznych, ale jednocześnie należy zadbać o stabilność amerykańskiej waluty.

Poza samą dominacją dolara, wyzwaniem dla euro są też inne czynniki – na przykład działania Donalda Trumpa na rzecz popularyzacji globalnego obrotu stablecoinami opartymi na dolarze, co EBC uznał za kolejne wyzwanie dla roli euro.

Rekordowy popyt banków centralnych na złoto

Tymczasem banki centralne na całym świecie w rekordowym tempie kupują złoto, traktując je jako zabezpieczenie przed zagrożeniami gospodarczymi i geopolitycznymi. Z danych Europejskiego Banku Centralnego wynika, że złoto stało się obecnie drugim najważniejszym aktywem rezerwowym na świecie, ustępując jedynie dolarowi. Zapasy złota osiągnęły poziom nienotowany od lat 60., kiedy obowiązywał jeszcze powojenny system oparty na wymienialności walut na złoto. Dla banków centralnych złoto pełni dziś funkcję swoistego „funduszu awaryjnego” na wypadek kryzysów gospodarczych.

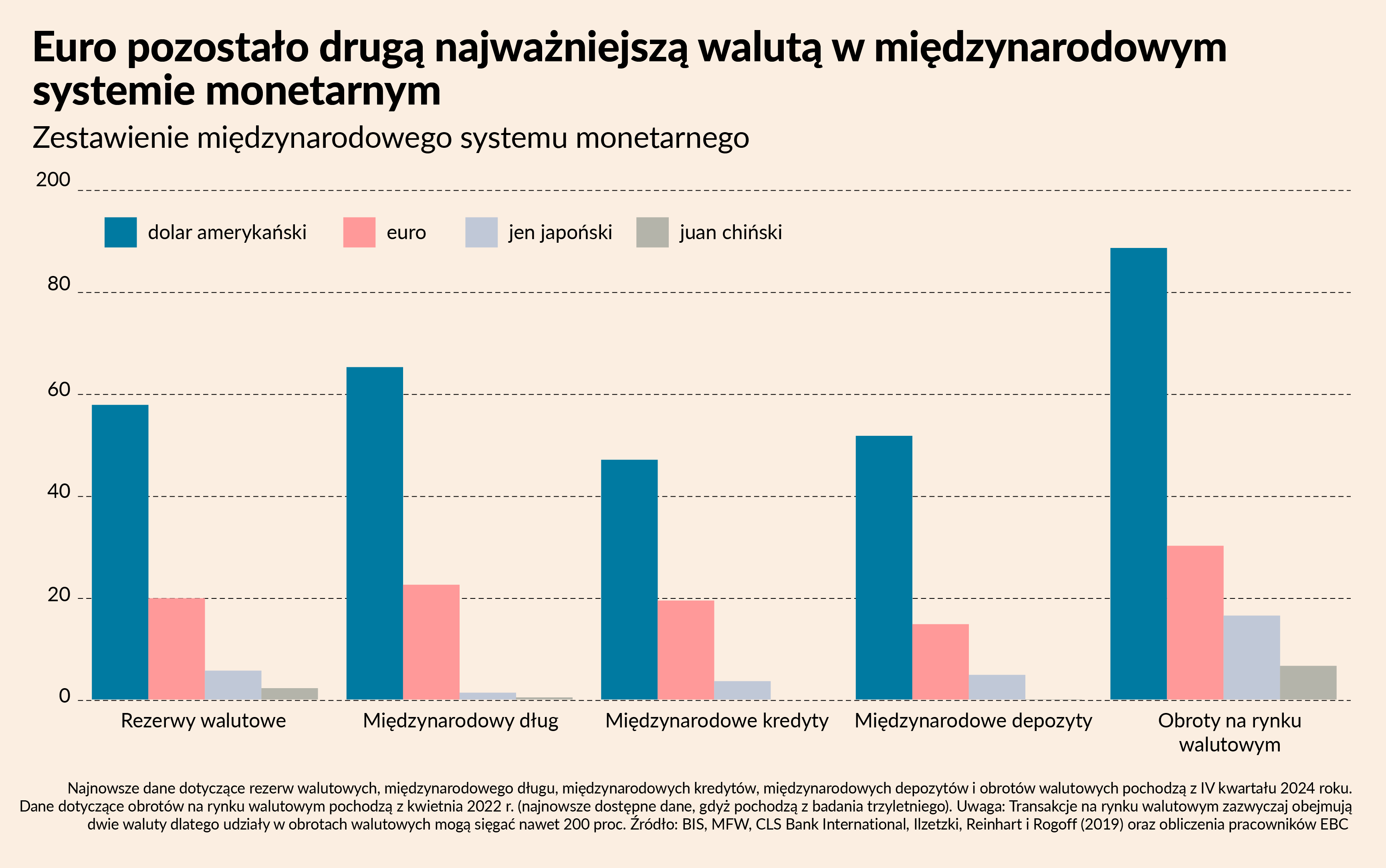

Według raportu EBC udział dolara w globalnych rezerwach w 2024 roku spadł o 2 punkty procentowe, ale największymi beneficjentami tego trendu były jen japoński oraz dolar kanadyjski, a nie euro. Europejska waluta zanotowała jedynie niewielki wzrost, a jej udział utrzymał się tuż poniżej 20 proc. Dolar natomiast wciąż dominuje z 58 proc. udziału, chociaż to o 10 punktów procentowych mniej niż jeszcze dekadę temu.

Co więcej, EBC zauważa, że w ostatnich miesiącach inwestorzy zaczęli żądać wyższej premii za ryzyko w przypadku aktywów denominowanych w dolarach, co częściowo wynika z obaw o zrównoważenie fiskalne USA. Odnotowano także wzrost emisji obligacji w euro przez amerykańskie firmy (tzw. reverse Yankee Bonds), co może wspierać rolę euro na rynku długu.

Euro wciąż daleko od realnej konkurencji dla dolara

Jednak ekonomiści zwracają uwagę, że strefa euro wciąż nie ma wystarczająco rozwiniętej infrastruktury finansowej, aby móc skutecznie konkurować z dolarem. Przeszkodą jest brak płynnego, jednolitego rynku bezpiecznych aktywów, ponieważ poszczególne państwa członkowskie emitują swoje obligacje oddzielnie, co powoduje fragmentację. Brakuje też unii rynków kapitałowych i wspólnego nadzoru bankowego, a dodatkowo Europa nie dysponuje znaczącym potencjałem obronnym, który mógłby dawać inwestorom poczucie geopolitycznej stabilności.