Wojna, napięcia w łańcuchach dostaw, rosnąca inflacja i dywergencja polityk pieniężnych, czyli zwiększanie się różnic pomiędzy politykami banków centralnych różnych gospodarek. Tak kształtowały się główne czynniki oddziałujące na rynek walutowy w I poł. 2022 r. To spowodowało, że ostatnie pół roku na rynku walutowym było rollercoasterem. Jedne waluty silne traciły, inne zyskiwały, a jeszcze inne najpierw zaliczały spektakularne zjazdy, aby później się odbić.

Przedstawiamy podsumowanie najważniejszych zjawisk na rynku walutowym w minionym półroczu.

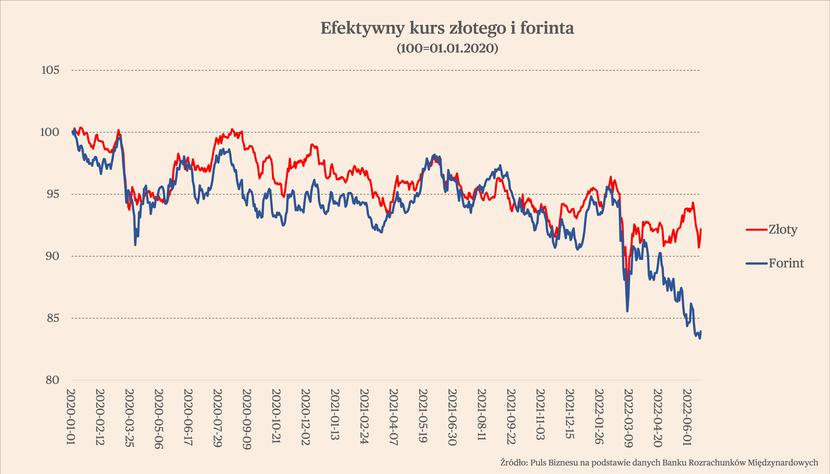

1. „Odczepienie się” forinta od złotego

Złoty i forint były dwiema walutami, których kurs podążał bardzo podobną ścieżką. Wynikało to z klasyfikowania przez inwestorów obu tych gospodarek jako podobnych – ekonomicznie są to gospodarki na granicy pomiędzy grupą gospodarek rozwijających się a rozwiniętych, ze swobodnym kursem walutowym, bliskie geograficznie i podobne pod względem politycznym.

W stosunku do poziomu kursu z 2020 r. obie waluty wyraźnie traciły – najpierw na skutek pierwszej fali pandemii, która spowodowała odpływ inwestorów z ogromnej większości rynków wschodzących, a później w skutek wysokiej inflacji, a następnie inwazji Rosji na Ukrainę. Krótko później nastąpił moment, w którym kursy obu walut przestały podążać w tym samym kierunku. Złoty zaczął odrabiać część strat zadanych przez wojnę, natomiast forint cały czas pozostawał w trendzie spadkowym. Efektywny kurs walutowy forinta, a więc liczony w stosunku do koszyka różnych walut z uwzględnieniem wag względem partnerów handlowych, jest już ponad 16 proc. niżej niż w styczniu 2020 r. W przypadku złotego jest to niecałe 8 proc.

Za „odczepieniem się” forinta od złotego stoi zmiana postrzegania Węgier przez inwestorów. A ta jest spowodowana dwoma czynnikami – po pierwsze, wsparciem Rosji przez Węgry po wybuchu wojny i zaostrzeniem konfliktu z Brukselą, a po drugie, potężną stymulacją fiskalną przed wyborami parlamentarnymi, dzięki której Wiktor Orban „kupował” głosy wyborców. To silnie wzmocniło obawy o długoterminową stabilność gospodarki węgierskiej i podniosło ryzyko jej dalszego upolitycznienia. Czy rozjazd kursów się utrzyma? To zależy od jednego czynnika: czy polityka makroekonomiczna polskiego rządu będzie bliższa Węgrom czy Czechom. Czy polski rząd zdecyduje się na nowe wydatki fiskalne i powiększenie deficytu fiskalnego przed wyborami, tak jak zrobił to na dużą skalę rząd węgierski, czy nie.

2. Spektakularne umocnienie rosyjskiego rubla

Kurs rubla po chwilowym silnym osłabieniu spowodowanym inwazją Rosji na Ukrainę i nałożeniu przez kraje Zachodu sankcji, bardzo silnie wzrósł. Znajduje się obecnie 40 proc. powyżej poziomu z początku br. i prawie 20 proc. powyżej poziomu ze stycznia 2020 r. Jest to spowodowane kilkoma czynnikami – zarówno związanymi z polityką Rosji (kontrola przepływu kapitału, nakaz wymiany walut obcych na ruble przez rosyjskie firmy, zakaz sprzedaży aktywów nierezydentom), jak też niekonsekwencji krajów Zachodu w nakładaniu sankcji na ten kraj i ogromnymi zakupami surowców energetycznych już po wybuchu wojny. W konsekwencji silnie wzrósł popyt na rubla, natomiast ograniczona została jego podaż, ze względu na brak możliwości zakupu przez rosyjskie firmy towarów na Zachodzie (a więc brak konieczności wymiany rubla na inne waluty w celu dokonania takiej transakcji). To spowodowało skokowe umocnienie rosyjskiej waluty.

W kolejnych miesiącach import surowców energetycznych z Rosji przez europejskie kraje powinien się zmniejszać, co może spowodować osłabienie rubla, jednak nie należy się spodziewać, że będzie ono znaczące.

3. Dolar pokazuje siłę

Efektywny kurs dolara amerykańskiego jest już ponad 6 proc. powyżej poziomu z początku 2020 r. i niemal 10 proc. powyżej poziomu z początku 2022 r. Są dwa powody umocnienia dolara. Pierwszym z nich jest wojna, która spowodowała wzrost znaczenia USA na arenie międzynarodowej, a także wzrost popytu na bezpieczne aktywa. Wbrew obawom zamrażanie aktywów Rosji ulokowanych w dolarach nie wywołało odwrotu inwestorów od amerykańskiej waluty. Drugim powodem, ważniejszym, są silne podwyżki stóp procentowych. Stopa referencyjna Fed wzrosła już w tym roku o 150 pb., do poziomu 1,5-1,75 proc., a rynek wycenia, że podwyżki dojdą do 3,25-3,50 proc. Chociaż skala tych podwyżek wciąż ustępuje skali inflacji, która wyniosła w maju 8,6 proc., to jednak widoczna jest duża determinacja banku centralnego, aby ją obniżyć, nawet kosztem wywołania recesji w gospodarce. To powoduje, że inwestorzy kupują dolara i taki trend może się utrzymać w II poł. roku.

4. Euro się osłabia i wraca do poziomu sprzed pandemii

Odwrotna sytuacja ma miejsce w strefie euro. Efektywny kurs europejskiej waluty wyraźnie się osłabił, niwelując dużą część umocnienia, jakie następowało przez ostatnie dwa i pół roku. W szczytowym momencie euro zyskiwało ponad 6 proc. względem początku 2020 r., obecnie jest to jedynie 1,5 proc. Odpowiada za to głównie gwałtowny wzrost inflacji, zwłaszcza w części krajów strefy, w połączeniu z bardzo luźną polityką EBC, który wciąż nie podniósł jeszcze stóp procentowych. Bank centralny strefy euro stoi obecnie przed odwiecznym dylematem – jakie stopy są odpowiednie dla tak zróżnicowanej grupy gospodarek.

Obecnie zapowiedzi EBC mówią o podwyżce stóp o 25 pb. w lipcu (z poziomu stopy referencyjnej 0 proc. do 0,25 proc.) i kolejnej podwyżce we wrześniu, której skala będzie zależna od inflacyjnych odczytów (rynek oczekuje 50 pb.). Z końcem czerwca zakończony został także program skupu aktywów (QE). Rozpoczęcie cyklu zaostrzania polityki pieniężnej sprawia, że euro ma potencjał do ponownego umocnienia się. Zwłaszcza jeśli podwyżki stóp będą wyższe od rynkowych oczekiwań – a mogą być w warunkach tak wysokiej inflacji.

5. Japoński jen najsłabszy od lat

Efektywny kurs jena jest na najniższym poziomie od siedmiu lat i ponad 15 proc. niższym niż na początku 2020 r. Z kolei w stosunku do dolara jen znalazł się ostatni na najniższym poziomie od 24 lat. Japońska waluta znajduje się w trendzie spadkowym od II poł. 2020 r. Początkowo był on skutkiem restrykcyjnych obostrzeń pandemicznych, które mocno ograniczyły aktywność gospodarczą. Z kolei silne pogorszenie się w tym roku jest spowodowane przede wszystkim ekspansywną polityką pieniężną Banku Japonii, która koncentruje się na osiąganiu jak najniższej rentowności obligacji skarbowych, a nie stabilizowaniu poziomu cen. Chociaż stopa inflacji w Japonii jest stosunkowo niska – w maju wyniosła 2,5 proc. r/r, to jest to wysoki odczyt na tle licznych deflacyjnych odczytów w ostatnich 30 latach.

Słabość jena powinna się pogłębiać w II poł. na skutek rosnącej dywergencji pomiędzy stopami procentowymi w Japonii i innych gospodarkach rozwiniętych. Bankowi Japonii może zależeć na wyższym wzroście cen, który przez wiele lat bezskutecznie próbował wywołać (deflacja jest znacznie groźniejsza dla gospodarki niż jednocyfrowa inflacja).

6. Turecka lira szuka dna

Osłabienie jena jest znaczące, ale nijak ma się do osłabienia tureckiej liry. W stosunku do początku 2020 r. jej efektywny kurs spadł aż o 64 proc. Jest to efekt tzw. „Erdoganomiki”, czyli polityki banku centralnego Turcji prowadzonej pod dyktando prezydenta Erdogana. U jej podstaw leży założenie, że deprecjacja waluty prowadzi do wzrostu konkurencyjności eksportu i tworzenia nowych miejsc pracy. To było podstawą osłabiania kursu liry już od kilku lat, jednak w 2021 r. doszło do znacznego obniżenia stóp procentowych (stopa banku centralnego spadła z 19 do 14 proc.) w reakcji na rosnąca inflację. „Erdoganomika” zakłada bowiem, że obniżka stóp powinna w takim wypadku pomóc osobom o niższych dochodach, a uderzyć w bogatsze osoby posiadające większe oszczędności. Tak się jednak nie stało i stopa inflacji skokowo wzrosła. W maju wyniosła 73,5 proc. r/r.

Bank centralny próbował ostatnio interweniować na rynku walutowym w celu obrony liry, jednak poza krótkimi okresami umocnienia waluty, pozostaje ona w trendzie spadkowym, a jednocześnie „przepalane” są w ten sposób rezerwy walutowe w posiadaniu banku. Dopóki w Turcji nie nastąpią podwyżki stóp procentowych (a te ostatnio wykluczył Ergodan) to lira nadal będzie się osłabiać na skutek wysokiej inflacji.

7. Tracą waluty istotnych gospodarek Europy Zachodniej

W ciągu ostatnich miesięcy osłabiły się waluty trzech istotnych gospodarek rozwiniętych w Europie Zachodniej – Wielkiej Brytanii, Norwegii i Szwecji, odpowiednio o 3,1 proc., 4,3 proc. i 3,9 proc. w stosunku do poziomu z początku br. Tym samym funt i korona szwedzka oddały całe umocnienie zanotowane w 2021, a w przypadku funta także w 2020 r. We wszystkich trzech gospodarkach jest to wynikiem rosnącej inflacji i reakcji banków centralnych, które podnoszą stopy procentowe, jednak nie nadążają za wzrostem inflacji. Impulsem dla osłabienia tych walut był również wybuch wojny, zwłaszcza w przypadku korony norweskiej.

Wymienione trzy waluty mogą się umacniać w II poł. roku, jeśli stopy będą rosły, a inflacja zacznie się stabilizować.