W tym roku największym wyzwaniem jest kurs dolara. Biorąc pod uwagę, że w grudniu Europejski Bank Centralny może rozszerzyć program luzowania ilościowego, a amerykańska Rezerwa Federalna – podwyższyć stopy, na tym etapie potencjalny wzrost ceny złota wydaje się ograniczony do poziomu 1 100 USD za uncję.

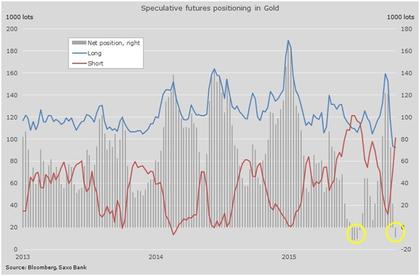

Spadek tempa sprzedaży na rynku złota wiąże się ze zbliżonym zjawiskiem wśród funduszy hedgingowych po tym, jak w październiku liczba ich długich pozycji nadmiernie wzrosła. W ubiegły wtorek ogólna pozycja spekulacyjna już drugi raz w tym roku stała się krótką pozycją netto.

W październiku spekulacyjne długie pozycje nadmiernie wzrosły

Wolumen opartych na fizycznym złocie produktów notowanych na giełdzie spada i zbliża się do siedmioletniego minimum na poziomie 1 494 ton. Równocześnie srebro utrzymuje stosunkowo stabilny kurs, biorąc pod uwagę jego status metalu półszlachetnego.

Na jego kierunek wpływają również ceny metali przemysłowych, a uwzględniając utrzymujące się osłabienie w tym sektorze srebro odnotowuje relatywnie dobre wyniki.

Wolumen opartych na srebrze produktów notowanych na giełdzie nieco wzrósł od minimum odnotowanego 12 listopada. Fundamentalna prognoza dla srebra na 2016 r. wydaje się na tym etapie lepsza niż w przypadku złota.

Wsparcie może pojawić się w przypadku zmniejszenia produkcji na rynku metali przemysłowych.

Srebro jest półproduktem uzyskiwanym przy wydobyciu tych surowców, głównie miedzi i ołowiu, co w połączeniu z rosnącym popytem ze strony sektora energii solarnej może spowodować, że relacja XAU/XAG w przyszłym roku spadnie i zbliży się do poziomu długoterminowej średniej wartości.

Wydaje się, że dramatyczny okres likwidacji długich pozycji w grupie platynowców również dobiega kresu. Wolumen platyny i palladu w posiadaniu inwestorów ustabilizował się po licznych redukcjach.

W efekcie platyna podąża za ceną złota z różnicą 230 USD, która odpowiada dyskontu na poziomie 22% względem złotego kruszcu.