Dolar w minionych dniach wyraźnie tracił w relacji do większości walut na świecie, co jest przejawem malejącej awersji do ryzyka. Przyczyną osłabienia dolara może być teoretycznie złagodzenie inflacji w Stanach Zjednoczonych, o czym pisaliśmy w tym artykule. Jednak bardziej prawdopodobnym wyjaśnieniem jest poprawa perspektyw makroekonomicznych światowej gospodarki i spadek ryzyka recesji w wyniku m.in. spadku cen gazu i złagodzenia mini-kryzysu bankowego. Objawem poprawy sytuacji makro na świecie są też mocne wzrosty indeksów nastrojów biznesu w sektorach usługowych, raportowane w ostatnich tygodniach. Pisaliśmy o tym więcej w tym artykule. Widać, że popyt konsumencki nie jest aż tak słaby, jak się obawiano.

Polskie aktywa cieszą się dużym zainteresowaniem inwestorów i ostatnich dniach oraz tygodniach nadrabiały zaległości wobec innych rynków wschodzących. Dotyczy to szczególnie akcji. W minionych dniach polskie akcje należało do najmocniejszych na świecie (licząc w dolarach), a umocnienie objęto też polską walutę i – w ujęciu relatywnym – też obligacje. Jest to kontynuacja ruchu trwającego od początku roku, a ze szczególną intensywnością od marca. Inwestorzy korzystają z niskich wycen na polskim rynku, powstałych w 2022 roku w wyniku awersji do Polski wywołanej przez wojnę w Ukrainie.

Na fali rosnącego apetytu na ryzyko drożeją też surowce, choć nie jest to bardzo mocny ruch. Zdrożały metale przemysłowe, co wpisuje się w scenariusz powolnego ożywienia makroekonomicznego na świecie. Zdrożała ropa, której pomaga decyzja OPEC+ o cięciu wydobycia. Natomiast taniał gaz na europejskim rynku TTF. I to jest bardzo dobra kombinacja z punktu widzenia koniunktury. Lekkie wzrosty surowców cyklicznych, spadek cen gazu, które były problemem dla Europy. A coraz więcej wskazuje, że na światowych rynkach zaczyna występować nadpodaż gazu.

Waluty

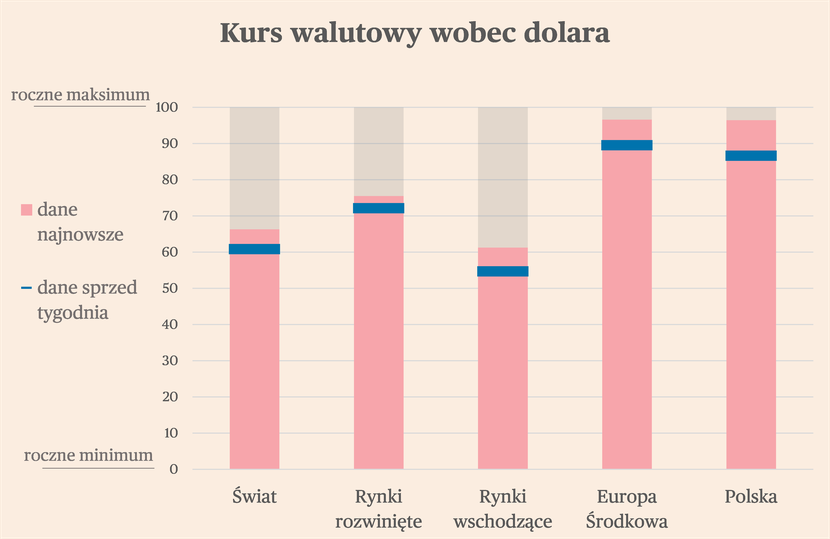

Złoty i brazylijski real były w minionych pięciu dniach walutami najmocniej zyskującymi wobec dolara. Złoty umocnił się o 1,6 proc., real o 2,5 proc. Z najważniejszych walut na świecie traciły wobec dolara tylko japoński jen i turecka lira. Warto zwrócić uwagę, że waluty Europy Środkowej są już bardzo blisko rocznego maksimum wobec dolara i pod tym względem wyróżniają się wobec innych walut świata.

Akcje

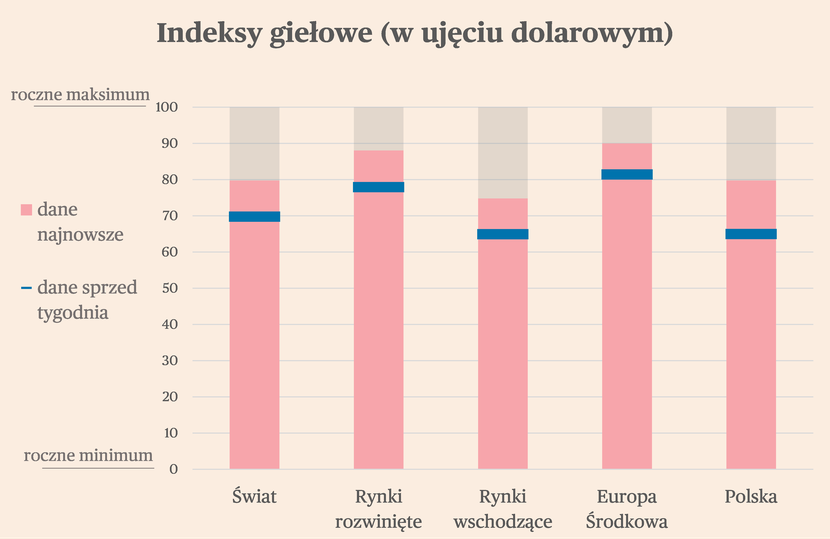

Podobnie jak w przypadku walut, również indeksy giełdowe w Polsce i Brazylii należały do najmocniejszych na świecie w minionych dniach. Indeks WIG20 w ujęciu dolarowym zyskał 7,4 proc., a Bovespa 8,2 proc. Jedynym tracącym w minionych dniach indeksem (spośród 16, które śledzimy) był węgierski BUX. Natomiast warto zwrócić uwagę, że słabo na tle reszty wypadały ostatnio też amerykańskie akcje – zyskiwały wyraźnie mniej niż akcje na innych giełdach. Możliwe, że jest to element szerszego obrazka relokacji aktywów do innych regionów świata.

Indeksy sektorowe

W zeszłym tygodniu na europejskich giełdach rosły niemal wszystkie indeksy sektorowe – aż 18 z 23 świeciło na zielono. Najmocniej rosły spółki z sektora logistycznego (0,74 odchylenia standardowego z ostatniego roku), motoryzacji (0,66), producenci artykułów wyposażenia domu (0,62) oraz sprzętu elektrycznego i elektronicznego (0,60). Najmocniej spadki zanotował sektor producentów elektryczności (-0,59), producenci napojów (-0,26) oraz spółki dostarczające gaz i wodę (-0,20). Indeks Stoxx 600 Europe, który składa się z największych europejskich spółek, również skończył zeszły tydzień na plusie (0,36).

Wśród tych danych jest kilka zjawisk wartych uwagi. Pierwszym z nich są duże wzrosty spółek produkujących artykuły wyposażenia domu. Jest to sektor, który bardzo mocno zyskiwał podczas pierwszego etapu pandemii, mniej więcej do II poł. 2021 r. Wówczas ludzie zamknięci w domach w ramach lockdownów masowo kupowali meble i akcesoria. Później popyt na nie mocno osłabło, co było widoczne w notowaniach. Od początku 2023 r. indeks tego sektora zyskał jednak prawie 16 proc. (wobec 9,9 proc. wzrostu Stoxx 600 Europe).

To pokazuje, że sytuacja w sektorze wyraźnie się poprawiła. Z czego może to wynikać? Zapewne w dużej mierze jest to ożywienie podażowe – odblokował się handel morski i spadły koszty frachtu, spadły również ceny drewna. To powinno przekładać się na spadek cen dla konsumentów, a dzięki temu sam sektor może doświadczyć odbicia popytu.

Drugim zjawiskiem jest bardzo mocne ożywienie w typowo konsumenckich sektorach – dóbr osobistych (wzrost od początku roku o 26,2 proc.) oraz podróży i wypoczynku (18,5 proc.). Są to dwa z trzech sektorów, które najmocniej zyskały w tym roku. Te wzrosty są o tyle ciekawe, że mają miejsce w warunkach bardzo silnego zacieśniania polityki monetarnej. To pokazuje, że istotna część gospodarstw domowych nie odczuwa spadku realnych dochodów.

Trzecim zjawiskiem wartym uwagi jest stopniowa poprawa notowań banków, po załamaniu na początku marca, spowodowanym upadkiem SVB oraz problemami Credit Suisse. Indeks banków odrobił już ponad połowę strat, co wskazuje, że inwestorzy coraz mocniej wierzą w stabilność europejskiego sektora finansowego.

Obligacje

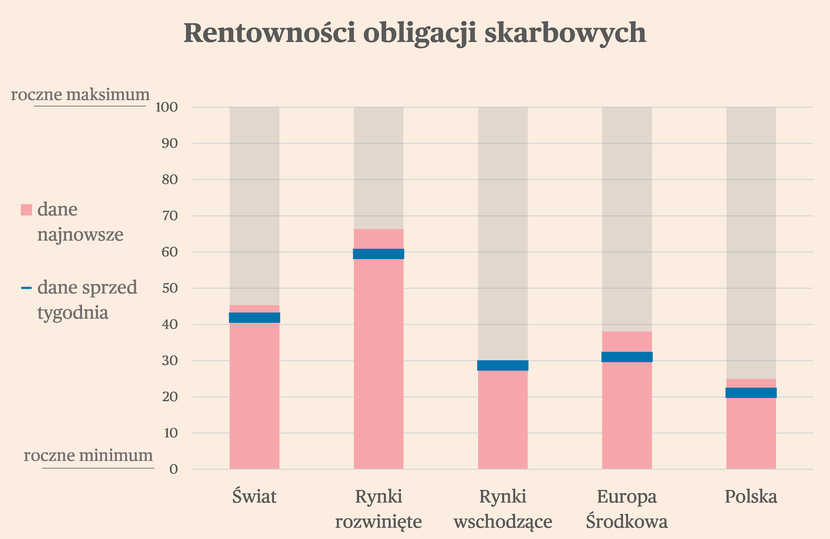

Zmiany rentowności obligacji na świecie w minionych dniach nie były tak jednoznacznie jednokierunkowe jak w przypadku walut czy akcji. Na jednej trzeciej rynków, które śledzimy, rentowności się obniżały. Na innych rosły. Przy czym zmiany nie odbywały się w ramach jakiegoś wzorca demograficznego. Najmocniejsze wzrosty rentowności miały miejsce w Turcji, Czechach i strefie euro. Spadki zaś w Brazylii, Szwajcarii i Indiach.

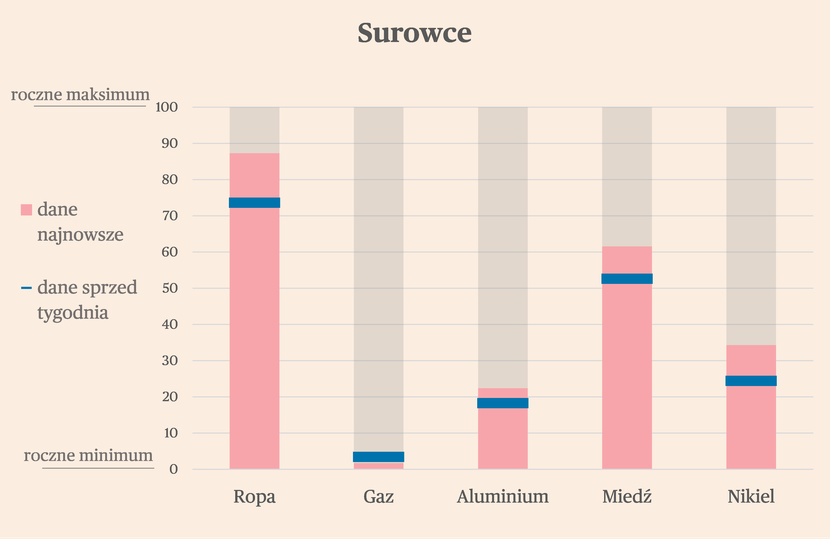

Surowce

W minionych dniach największe wzrosty (po korekcie o zmienność) notowały metale przemysłowe, co jest spójne z tezą, że to poprawa perspektyw makroekonomicznych na świecie stoi za rosnącym apetytem na ryzyko. Najbardziej drożała miedź, wrażliwa na zmiany koniunktury w Chinach. Wzrosty notowały też nikiel i aluminium. Drożała też ropa, choć wciąż nie do przebicia jest poziom 86-88 dolarów za baryłkę (Brent). Od grudnia cena ropy już kilka razy walczyła z tym poziomem i za każdym razem nie udało się go pokonać. Jeżeli nie uda się i teraz, to będzie oznaczało, że na razie nie ma dużo pary w światowym ożywieniu popytu na ten surowiec.