Znaczny wzrost stóp procentowych oraz zaostrzenie warunków kredytowania ograniczyło siłę nabywczą uczestników rynku nieruchomości. Wielu z nich nadal ma możliwość kupna mieszkania, również na początku kariery zawodowej. Według analityków PKO BP jest to możliwe dzięki sytuacji na rynku pracy, która w większości branż wciąż jest bardzo dobra.

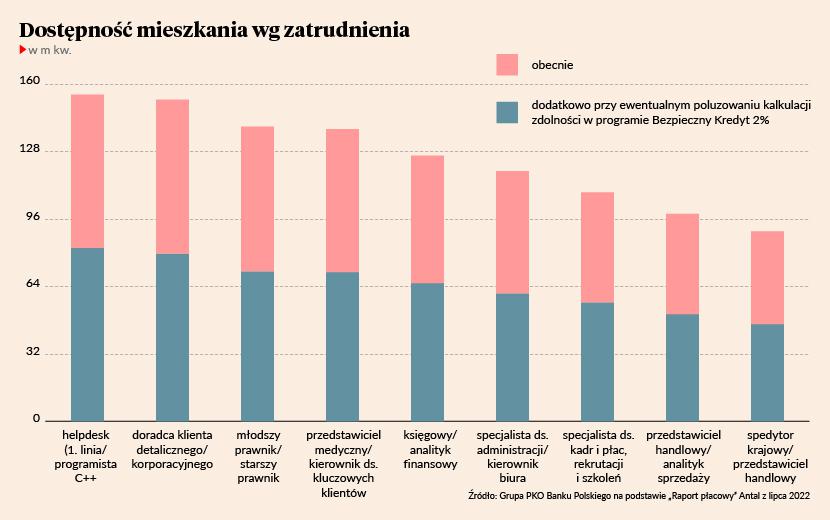

Opierając się na raporcie o płacach firmy Antal eksperci największego polskiego banku wyliczyli zdolność kredytową połączonych w pary pracowników z poszczególnych branż, po czym porównali ją ze średnią ceną metra kwadratowego na rynku pierwotnym według danych NBP za III kwartał 2022 r. Przy założeniu 20-procentowego wkładu własnego okazało się, że niemal każdą parę stać na zakup komfortowego mieszkania.

Sytuację poprawić może rządowy program “Bezpieczny Kredyt”. Jego beneficjenci będą mogli uzyskać dopłatę do rat kredytu mieszkaniowego. Według wyliczeń PKO BP rocznie w ramach programu udzielonych będzie nawet 40 tys. kredytów.

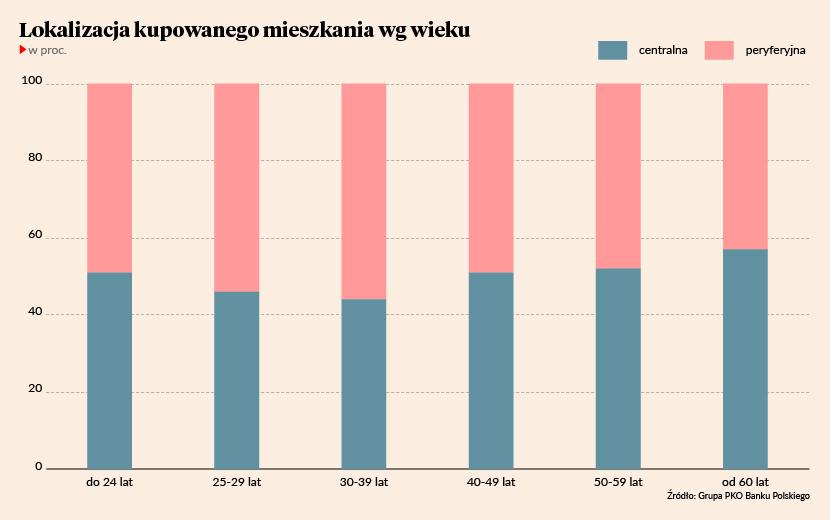

Oczekiwany spadek stóp procentowych w 2023 r. i ewentualne poluzowanie kryteriów wyliczania maksymalnej zdolności dla kredytów o okresowo stałej stopie procentowej również mogą wzmocnić popyt finansowany kredytem. Zmiany spowodowane przez pandemię koronawirusa i popularyzacja pracy zdalnej wesprą sprzedaż mieszkań poza drogimi dzielnicami dużych miast. Według badania przeprowadzonego przez Deloitte pracownicy niebędący na stanowiskach kierowniczych przebywają w biurze średnio niecałe dwa dni w tygodniu, a dopiero na poziomie kadry kierowniczej średniego szczebla obecność ta przekracza przeciętnie dwa dni.