Pod koniec maja Prowly.com, kontrolowana przez amerykański Semrush, wezwała do sprzedaży ponad 944 tys. akcji Brand24 (42 proc. kapitału) po 45,5 zł za sztukę. Zapisy kończą się 1 lipca. Inwestorzy indywidualni mogą sprzedać akcje za cenę bliską tej, po której były sprzedawane w emisji w 2018 r. I właśnie to stało się zarzewiem buntu.

- Jestem obecny na rynku kapitałowym od kilkunastu lat i doszedłem do wniosku, że jeśli ktoś nie zadziała, to inwestorzy mniejszościowi na tym stracą, bo nie ma równowagi sił. Postanowiłem wykorzystać swoją znajomość rynku i obecność w social mediach w środowisku giełdowych inwestorów – mówi Robert Ditrych, który stał się pełnomocnikiem 34 akcjonariuszy mniejszościowych, mających łącznie 6,85 proc. akcji spółki.

Akcjonariusze mniejszościowi zakomunikowali, że rozważą cenę nie niższą niż 54,6 zł za akcję. Gdyby nie udało się dojść do porozumienia, chcą pozostać w akcjonariacie i odgrywać aktywną rolę.

Ważne dwa progi

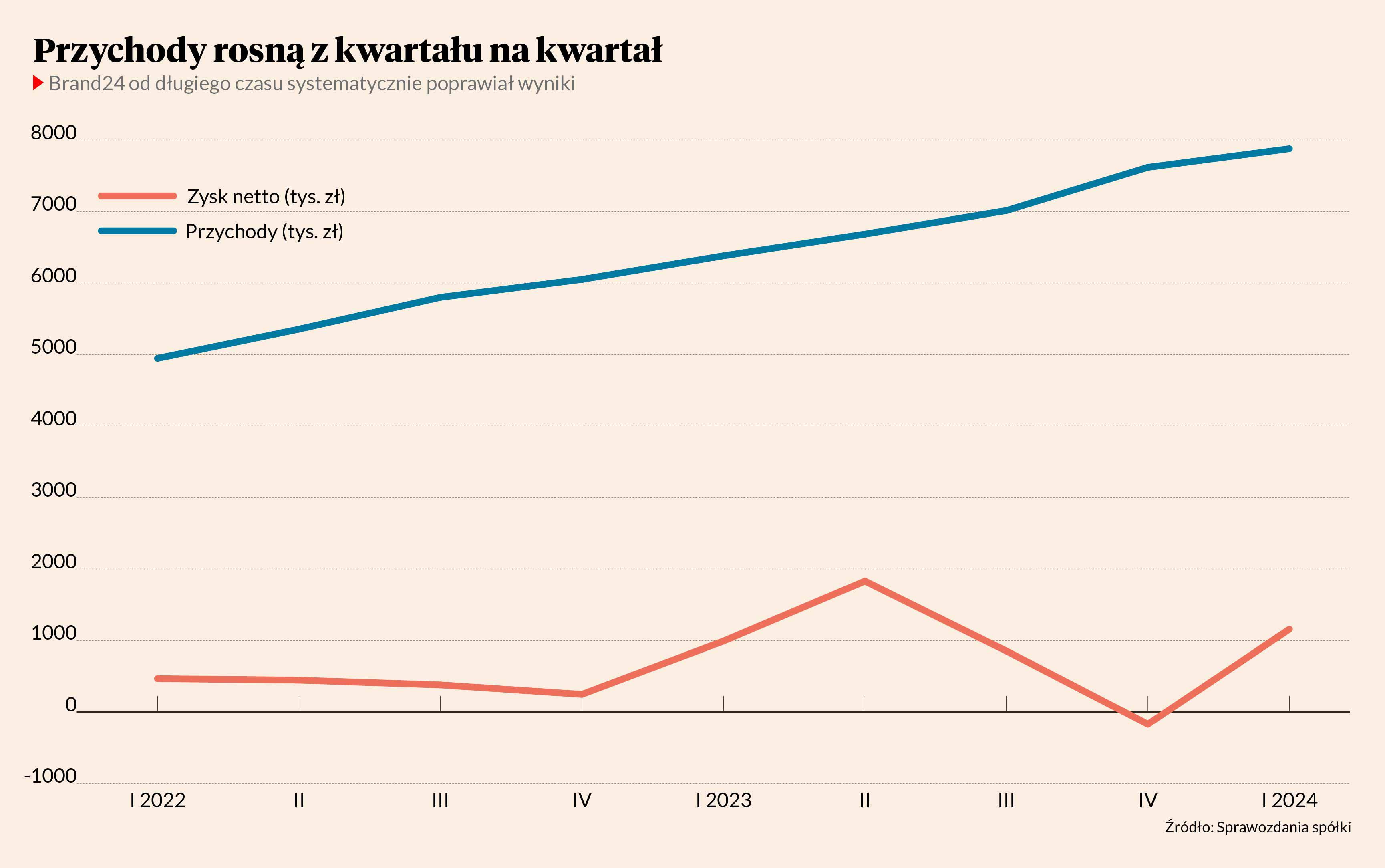

Brand24 wyspecjalizował się w narzędziach monitoringu internetu i mediów społecznościowych, działając w modelu SaaS. Po początkowych problemach spółka w końcu nabrała rozpędu. W I kwartale powtarzalne przychody sięgnęły 620 tys. USD, czyli o 30 proc. więcej niż rok wcześniej – był to dziewiąty kwartał tak dynamicznego wzrostu. Kapitalizacja spółki wynosi ok. 100 mln zł.

- Brand24 nie jest wielką spółką wartą miliardy, co ułatwia dogadywanie się akcjonariuszy. Myślę, że jest duża szansa, aby porozumienie osiągnęło ponad 10 proc. W obecnej sytuacji Prowly miałoby narzędzia do szantażu – inwestorom groziłoby bowiem pozostanie z akcjami spółki niepublicznej. W takiej sytuacji akcjonariusze mogą pęknąć – mówi Michał Masłowski, wiceprezes Stowarzyszenia Inwestorów Indywidualnych.

- Wzywający wprost sugeruje, że albo akcjonariusze wezmą udział w wezwaniu, albo ryzykują, że pozostaną z niepłynnymi papierami. Naszym celem jest pokazanie, że jest reprezentacja akcjonariatu, która nie zgadza się z takim postawieniem sprawy i z której głosem trzeba się liczyć. Mamy nadzieję na zdrową refleksję stron transakcji – mówi Robert Ditrych.

W sytuacji, gdy inwestor chce ściągnąć spółkę z giełdy i stać się właścicielem 100 proc. akcji, kluczowe są dwa progi. Pierwszy to 90 proc. akcji – taką większością można na walnym zgromadzeniu uchwalić uchwałę o delistingu. Drugi to 95 proc. akcji – tyle trzeba mieć, żeby dokonać przymusowego wykupu pozostałych akcjonariuszy. To oznacza, że porozumienie jest w stanie zablokować drugi proces, ale brakuje mu jeszcze siły, aby zastopować delisting.

- Informacja o porozumieniu może skłonić wielu akcjonariuszy do dołączenia. W akcjonariacie nie widać funduszy, które mogłyby ich wesprzeć, ale jest szansa, że porozumienie osiągnie nawet 10 proc. akcji – mówi Roman Asyngier, wykładowca UMCS w Lublinie, który bada wezwania na GPW.

Wyższa wycena

W kwietniu rekomendację dla spółki wydał Sobiesław Pająk z DM BOŚ w ramach Giełdowego Programu Wsparcia Analitycznego. Wycenił on akcję na 56,2 zł.

- BOŚ wycenił akcje tuż przed tym, jak dowiedzieliśmy się o transakcji. Tymczasem w wyniku nawiązania strategicznego partnerstwa z grupą Semrush, spółka jeszcze zwiększa szanse na globalny sukces Brand24, m.in. dzięki możliwym synergiom przychodowo-kosztowym z inwestorem. Naturalne w takiej sytuacji jest, że akcjonariusz przejmujący, mając intencję ściągnięcia spółki z giełdy, powinien zaproponować premię akcjonariuszom mniejszościowym. Tutaj jednak zaproponowana cena jest ustawowym minimum, nie odzwierciedlającym w naszej opinii wewnętrznej wartości spółki – mówi Robert Ditrych.

- Porozumienie akcjonariuszy domaga się 20-procentowej premii w porównaniu do ceny z wezwania. Nie jest to specjalnie dużo. Gdyby premia wynosiła ponad 30 proc. względem ostatniej ceny, jak było w przypadku Timu, to nikt by nie protestował. W tamtym przypadku wezwanie poszło gładko – mówi Michał Masłowski.

- Trudno powiedzieć, ile wzywający będą mieli akcji po wezwaniu. Moim zdaniem przy obecnej cenie progu 90 proc. nie uda się osiągnąć. Może być tak, że cena zostanie podwyższona i obie strony spotkają się w połowie drogi, tj. między ceną obecnie proponowaną w wezwaniu a wyceną z kwietniowej rekomendacji BM BOŚ – mówi Roman Asyngier.

Na zamknięciu sesji w piątek, 14 czerwca, kurs spółki wyniósł 46,2 zł, był więc nieco wyższy od ceny z wezwania. W poniedziałek utrzymywał się powyżej tego poziomu, co wskazuje, że rynek liczy na skuteczną obronę inwestorów mniejszościowych.

- Rozproszenie akcjonariatu jest bardzo duże, jest ono również pochodną popularności prezesa Michała Sadowskiego w środowisku technologicznym. W wyniku transakcji mniejszościowi akcjonariusze zostali w pewien sposób pozostawieni sami sobie. Jest masa osób, które w porozumieniu się nie ujawniają – miałem kontakt z ok. setką inwestorów – które są niezadowolone z warunków tego wezwania. Porozumienie występuje tutaj niejako w interesie tych osób – mówi Robert Ditrych.

- Cena w wezwaniu jest rozczarowaniem. Zwłaszcza, że inwestorzy obserwowali narrację bardzo popularnego w mediach społecznościowych prezesa Michała Sadowskiego i oczekiwali pójścia drogą innych spółek działających w modelu SaaS, a przykład Livechata (obecnie Text) pokazuje, że można dojść do miliardowych wycen. Spółka miała kilka lat temu problemy, ale obecnie jest na fali wznoszącej, stąd taka cena w wezwaniu jest rozczarowaniem. Rozumiem, że Semrush może stworzyć synergie, ale obecni inwestorzy na tym nie skorzystają – mówi Michał Masłowski.

Nieoficjalnie mówi się, że na transakcję naciskał fundusz Larq, który miał 28 proc. akcji w spółce. Razem z nim akcje sprzedali także Unfold, Piotr Wierzejewski i Michał Sadowski. Ten ostatni nie chciał komentować inicjatywy drobnych graczy.

- Obecnie analizujemy to porozumienie akcjonariuszy, ale prawdopodobnie będziemy rekomendowali inwestorom, aby się do niego przyłączali. Ta inicjatywa pokazuje, że w Polsce możemy się zorganizować i nie tylko korzystamy z jazdy na gapę – mówi Michał Masłowski.

Nieczęsta mobilizacja

Na GPW rzadko udaje się porozumieć takiej liczbie akcjonariuszy, a przeszkodą są także formalności.

- Proces jest wystandaryzowany, ale nie przystaje do współczesności, gdy wszystko można załatwić kliknięciem w telefonie. Trzeba było m.in. skoordynować pełnomocnictwa od 34 stron porozumienia, aby złożyć zawiadomienie do KNF i powiadomić spółkę. Jest to sprawa do przemyślenia dla regulatora, aby uwzględnić w tym procesie rozwój technologii – mówi Robert Ditrych.

Ostatnie takie porozumienie akcjonariuszy udało się zbudować w Farm51 trzy lata temu, gdy zgromadzono 80 akcjonariuszy mniejszościowych posiadających łącznie 8,5 proc. akcji

- Skutecznie walczyliśmy wtedy z absurdalnym rozwodnieniem kapitału. W zeszłym roku bardzo niewiele brakowało, aby ta grupa wprowadziła swojego przedstawiciela do rady nadzorczej – mówi Michał Masłowski.

Pewien sukces osiągnęli także akcjonariusze mniejszościowi Vistalu Gdynia, który złożył wniosek o ogłoszenie upadłości.

- Mimo wszystko akcjonariuszom posiadającym 5 proc. akcji udało się obsadzić całą radę nadzorczą. W historii zapisało się także zablokowanie fuzji Paged-Yawal, ale to było w 2001 r. – mówi Michał Masłowski.

Wtedy główny akcjonariusz obydwu spółek proponował niekorzystny kurs wymiany akcji. Wniosek o powołanie biegłego rewidenta w tej sprawie poparło nie tylko SII, które zgromadziło 3 proc. akcji, ale także Lasy Państwowe, które miały ponad 12 proc. akcji.