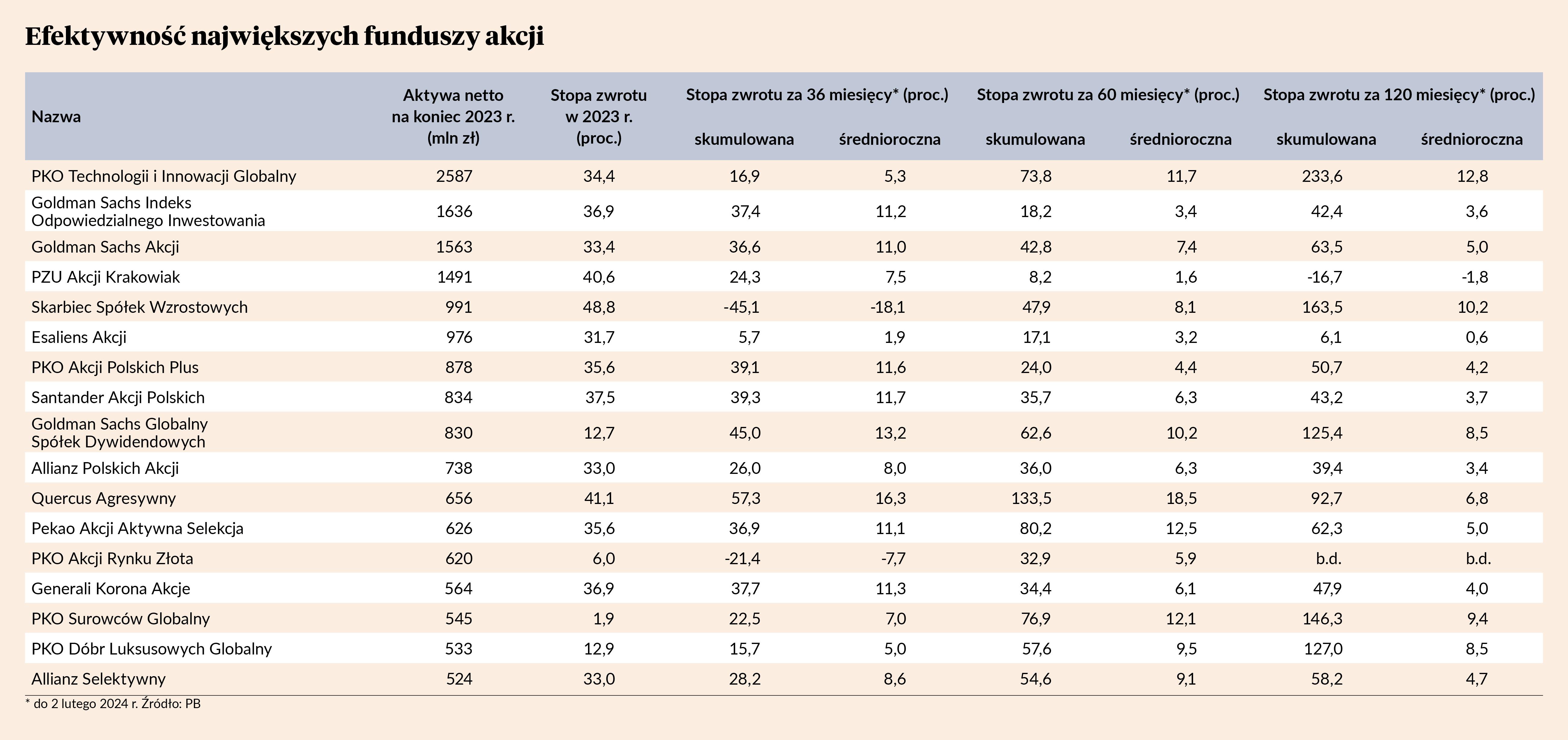

30,1 proc. wyniosła w 2023 r. średnia stopa zwrotu 17 funduszy otwartych rynku akcji, wyróżniających się wielkością aktywów. Każdy z nich ma co najmniej pół miliarda aktywów netto, a łącznie skupiają około 45 proc. kapitału ulokowanego w około 200 funduszach rynku akcji prowadzonych przez polskie TFI. W takim roku, jak 2023, wypracowanie ponad 30-procentowej stopy zwrotu nie było szczególnie trudne: stopy zwrotu ośmiu z siedemnastu analizowanych funduszy przekroczyły 35 proc., z czego trzy pokonały nawet barierę 40 proc. WIG urósł o 36,5 proc.

Głębsza analiza największych funduszy akcji wskazuje jednak, że klienci wcale nie lokują pieniędzy w produktach efektywnych długoterminowo. Doskonale obrazuje to PZU Akcji Krakowiak. W 2023 r. zarobił dla klientów 40,6 proc. Tyle że według stanu na 2 lutego 2024 r. jego stopa zwrotu za ostatnie 36 miesięcy to tylko 24,3 proc. W perspektywie pięcioletniej zysk klientów topnieje do 8,2 proc. Gdyby zaś ktoś trzymał w funduszu pieniądze przez dekadę, byłby do tyłu o 16,7 proc. Tymczasem wiara klientów w fundusz PZU jest niemała. Na koniec 2023 r. PZU Akcji Krakowiak miał 1,49 mld zł aktywów netto, co czyniło go czwartym co do wielkości funduszem akcji w Polsce.

- Zmiana w podejściu do doboru spółek i wprowadzone zmiany w zarządzaniu funduszem, polegające na zwiększeniu znaczenia aktywnego zarządzania, dokładnej selekcji spółek przez własny zespół analityczny oraz mocnym odchylaniu od benchmarku wynikającym z dużych przeważeń w spółkach, co do których mamy przekonanie o wzroście ich wartości, sprawiły, że w ostatnim czasie wyniki funduszu istotnie się poprawiały – komentuje Tomasz Matras, dyrektor biura rynku akcji TFI PZU od 1 sierpnia 2020 r.

Wyraża przy tym przekonanie, że wprowadzone zmiany w istotnym stopniu przełożą się na długoterminową poprawę wyników.

Na razie wzorem dla flagowego funduszu akcji TFI PZU mogą być Goldman Sachs Globalny Spółek Dywidendowych (830 mln zł aktywów netto), PKO Surowców Globalny (545 mln zł) i PKO Dóbr Luksusowych Globalny (533 mln zł). W ostatnich 36 miesiącach każdy z nich uzyskał stopę zwrotu wyższą niż w 2023 r., a za 60 miesięcy wyższą od tej za 36 miesięcy. Trzymanie pieniędzy w tych funduszach przez 10 lat przyniosłoby zaś jeszcze lepsze wyniki. Są to jedyne takie przypadki wśród 17 największych funduszy akcji. Z drugiej jednak strony ich stopy zwrotu w 2023 r. były skromne. Goldman Sachs Globalny Spółek Dywidendowych i PKO Dóbr Luksusowych Globalny zarobiły dla klientów niespełna 13 proc. PKO Surowców Globalny – zaledwie 1,9 proc. Trudno też dopatrzeć się długotrwałej stałości średniorocznych stóp zwrotu tych funduszy.

Choć stopa zwrotu z 2023 r. przewyższyła tę za ostatnie 36 miesięcy, trend długoterminowego wzrostu wartości inwestycji klientów zarysowuje się jeszcze w PKO Technologii i Innowacji Globalnym. To największy fundusz akcji w Polsce. Na koniec 2023 r. miał 2,59 mld zł aktywów netto. Jego klienci dobrze wybrali także dlatego, że jest jedynym wśród największych funduszy akcyjnych, którego średnioroczna stopa zwrotu nie ulega erozji wraz z wydłużaniem czasu inwestycji. Za ostatnie 120 miesięcy liczone do 2 lutego 2024 r. wyniosła rekordowe 12,8 proc.

Rok zamiast dziesięciu

Łatwiej jednak znaleźć fundusze, które wcale nie cierpią na odpływ pieniędzy klientów mimo braku długoterminowej efektywności zarządzania. Esaliens Akcji, w którym w 2022 r. nastąpiła zmiana w zespole zarządzających, w 2023 r. zarobił dla klientów 31,7 proc. W ciągu ostatnich 36 miesięcy średnioroczny zysk dla klienta tego funduszu to jednak zaledwie 1,9 proc. Za okres 60 miesięcy jest trochę wyższy (3,2 proc.), ale trzymanie w tym funduszu pieniędzy przez dekadę oznaczało średnioroczny zysk na poziomie 0,6 proc. Na koniec 2023 r. aktywa netto Esaliensa Akcji wynosiły 976 mln zł, co czyniło go szóstym pod względem wielkości funduszem akcyjnym polskich TFI.

Goldman Sachs Indeks Odpowiedzialnego Inwestowania (1,64 mld zł aktywów netto), Santander Akcji Polskich (834 mln zł), Allianz Polskich Akcji (738 mln zł, dawniej był to fundusz Avivy), Generali Korona Akcje (564 mln zł) to fundusze, którym powierzenie pieniędzy wyłącznie na 2023 r. przyniosłoby efekt zbliżony albo nawet lepszy niż związek trzy-, pięcio- lub dziesięcioletni. Innymi słowy, choć każdy z nich przyniósł klientom ponad 30 proc. zysku w ostatnim roku kalendarzowym, to średnioroczne stopy zwrotu tych funduszy za dłuższe okresy są skromne. Dla inwestycji 60 miesięcznych nie osiągają nawet 6,5 proc., by w perspektywie dziesięcioletniej wynosić maksymalnie 4 proc.

- Ostatnie lata były bogate w wydarzenia uderzające w apetyt na ryzykowne aktywa, jak pandemia i wybuch wojny w Ukrainie. Mimo tego trzy- i pięcioletnie stopy zwrotu z funduszu są bardzo pozytywne, co podkreśla sens długoterminowego inwestowania w akcje jako klasę aktywów – nie traci humoru Adam Nowakowski, zarządzający funduszami Santander TFI.

- Wysoka stopa zwrotu za krótszy okres nie jest argumentem do kwestionowania zasadności inwestycji w wybranych dłuższych okresach. Tym bardziej, że założenie jednej arbitralnej daty 18 stycznia [pierwotnie pytaliśmy o wyceny na 18 stycznia 2024 r. –red.] uwzględnia tylko jeden z wielu możliwych scenariuszy inwestowania – broni wyników Generali Korony Akcje Danuta Musiał, dyrektor departamentu marketingu i komunikacji Generali Investments TFI.

Allianz Selektywny (524 mln zł), Pekao Akcji Aktywna Selekcja (626 mln zł), PKO Akcji Polskich Plus (878 mln zł) i Goldman Sachs Akcji (1,56 mld zł) to fundusze, w wypadku których inwestycja kilkuletnia przyniosłaby co najwyżej trochę więcej niż powierzenie pieniędzy na sam rok 2023.

- Polityka inwestycyjna funduszy Goldman Sachs Akcji oraz Goldman Sachs Indeks Odpowiedzialnego Inwestowania sprawia, że ich wyniki są w dużej mierze powiązane z wynikami indeksów krajowego rynku, czyli odpowiednio WIG i WIG-ESG. Krajowy rynek akcji ma za sobą bardzo wyjątkowy rok, kiedy po mocnych spadkach rozpoczętych jeszcze w 2021 r. odbił się, a indeks WIG wyznaczył nowy historyczny szczyt. To właśnie za sprawą tego odbicia na GPW porównywanie stopy zwrotu z ostatnich 12 miesięcy do wyniku pięcio- czy dziesięcioletniego zaburza optykę inwestowania długoterminowego. Pięć czy dziesięć lat temu WIG znajdował się znacznie wyżej niż w momencie minimów pandemicznych czy tych po wybuchu wojny w Ukrainie - broni wyników Marcin Szortyka, dyrektor zespołu zarządzania instrumentami udziałowymi Goldman Sachs TFI.

Zachęca przy tym do regularnego, długoterminowego inwestowania, co ma ograniczać prawdopodobieństwo wyboru nieodpowiedniego momentu na wejście lub wyjście z inwestycji.

- Długoterminowemu inwestorowi zależy na stabilnych, powtarzalnych stopach zwrotu. Tym bardziej jeśli ta średnioroczna stopa zwrotu bije inflację i bardziej zachowawcze metody oszczędzania – zaznacza Marcin Szortyka.

W perspektywie 120 miesięcy średnioroczna stopa zwrotu z obu wymienionych przez niego funduszy nie przekracza 5 proc.

Utrudniona ocena

Wyniki za ostatnie 36 lub 120 miesięcy utrudniają ocenę długoterminowej efektywności Skarbca Spółek Wzrostowych (991 mln zł) i Quercusa Agresywnego (656 mln zł). Pierwszy notuje fatalny wynik za ostatnie 36 miesięcy, drugi – pogorszenie średniorocznej stopy zwrotu w perspektywie 10-letniej. Nie da się też ocenić funduszu PKO Akcji Rynku Złota. W okresie 36 miesięcy jego wynik jest dość słaby, a do tego nie istnieje jeszcze tak długo, by sprawdzić, jak to wygląda w perspektywie dziesięciu lat.