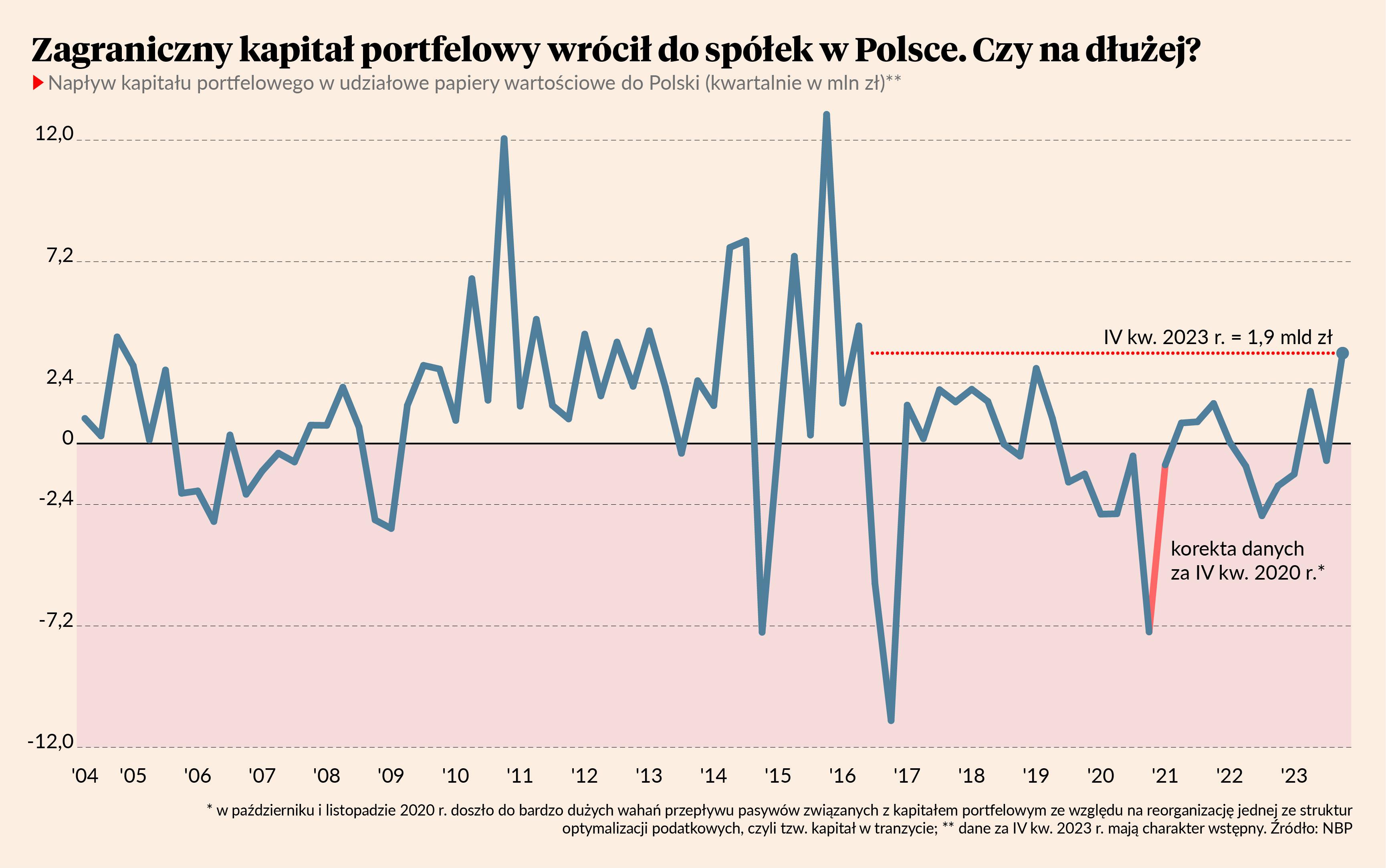

Z danych o bilansie płatniczym kraju, czyli wszystkich przepływach z zagranicą, zawsze można wyłuskać ciekawe informacje o zjawiskach makroekonomicznych. Nie inaczej jest tym razem. Oto w bilansie przepływów kapitału portfelowego widzimy, że w ostatnich trzech miesiącach 2023 r. napływ udziałowego kapitału portfelowego do Polski wyniósł 1,9 mld zł i był najwyższy od połowy 2016 r. Dane te musiałem poddać pewnej korekcie, którą opisuję pod załączonym wykresem, ale nie wpływa ona na generalny obraz sytuacji: kapitału portfelowego jest więcej.

Należy tutaj poczynić krótkie wyjaśnienie, które ułatwia zrozumienie danych. Udziałowy kapitał portfelowy obejmuje udziały w spółkach (w przeciwieństwie do obligacji) nie związane z kontrolą tych spółek. Tym różni się od inwestycji bezpośrednich - te są związane z kontrolą przedsiębiorstw, których akcje lub obligacje są obejmowane. Jest to kapitał „gorący”, który może szybko napływać i odpływać. Ma mniejszy wpływ na rozwój przedsiębiorstw przez stymulowanie nakładów na majątek produkcyjny niż kapitał bezpośredni, ale też odgrywa pewną rolę w rozwoju kraju: zapewnia płynność rynkowi kapitałowemu i dzięki temu poszerza dostęp lokalnych przedsiębiorstw do możliwości finansowania rozwoju. Umiarkowany i stabilny napływ kapitału portfelowego może być korzystny dla rozwoju gospodarczego (duży i zmienny napływ już niekoniecznie).

Wzmożenie napływu kapitału portfelowego do Polski może mieć kilka źródeł. Na pewno rolę odegrały wybory parlamentarne z połowy października i zmiana rządu. Widać to było po reakcji wycen spółek na warszawskiej giełdzie. Miałem w ostatnich tygodniach okazję uczestniczyć w kilku spotkaniach z inwestorami finansowymi odwiedzającymi Polskę i odniosłem wrażenie, że ich nastawienie jest rzeczywiście bardzo pozytywne. Dwie kwestie polityczne są dla tego optymizmu najistotniejsze: potencjalne znaczne zwiększenie napływu funduszy europejskich do Polski oraz zmiana jakości zarządzania spółkami skarbu państwa i podejścia do rynku kapitałowego. Pytanie, czy te nadzieje mogą się spełnić? W przypadku napływu funduszy szanse są bardzo wysokie, natomiast w przypadku zarządzania spółkami skarbu państwa i podejścia do rynku widać więcej ryzyk.

Zmiana polityczna to natomiast niejedyny katalizator zwiększonego napływu inwestycji portfelowych. Wycena spółek w Polsce w relacji do świata bardzo się obniżyła w ostatnich latach z powodu pandemii, wojny w Ukrainie i kryzysu energetycznego, mimo że jednocześnie fundamenty rozwojowe kraju były bardzo solidne, a dostosowania gospodarki do wstrząsów szybkie i elastyczne. Polska jest wciąż traktowana jako kraj o niezłych perspektywach ekonomicznych i była tak traktowana nawet przed wyborami. Gdy kryzys energetyczny minął, a wojna weszła w okres impasu, kapitał portfelowy zaczął wracać do Polski, wykorzystując niskie wyceny. Początek tego trendu był widoczny jeszcze w połowie 2023.

Na razie ruch kapitału zagranicznego jest za mały, by fundamentalnie zmienić wycenę polskich spółek. Są i będą atrakcyjnym celem dla inwestorów, a jeżeli nadzieje polityczne na fundamentalne zmiany w relacjach na linii Polska-UE oraz rząd-rynek kapitałowy się spełnią, to fala napływu kapitału może być duża.