W czerwcu trzy spółki w trybie nadzwyczajnym opuściły skład indeksu WIGdiv, grupującego dywidendową awangardę warszawskiej giełdy. To konsekwencja decyzji walnych zgromadzeń Enei, Bogdanki i Taurona o niewypłacaniu akcjonariuszom części zysku za 2015 r. Zgodnie z metodologią indeksu, w jego portfelu są średnie i duże spółki, które w ostatnich pięciu latach co najmniej trzykrotnie wypłacały dywidendę. Dodatkowym warunkiem jest to, by stopa dywidendy na koniec listopada każdego roku była tak wysoka, by znaleźć się w czołowej trzydziestce rankingu.

Takie kryteria spełniły w ostatnim czasie Rainbow Tours, Dębica i ZPUE, a fakt, że trzy spółki skarbu państwa zastąpiły trzy, które mają prywatnych właścicieli, jest równie znamienny jak to, że od połowy ubiegłego roku WIGdiv stał się relatywnie słabszy od WIG.

Spółki dywidendowe stały się z reguły gorszą inwestycją ze względu na polityczne uwikłanie, które zakończyło się w niektórych przypadkach brakiem dywidendy, a w innych — jej zmniejszeniem, w tym zmianą perspektyw wypłat z zysków w latach kolejnych.

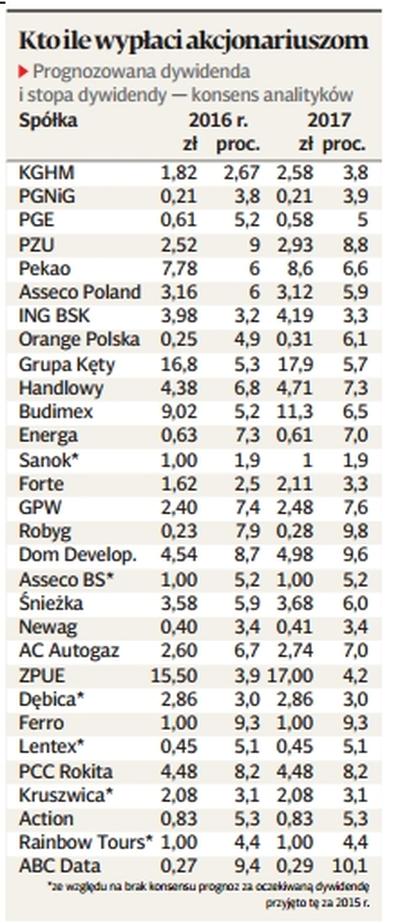

Przykłady to PGE, gdzie dywidenda już poszła pod nóż (wyniesie 0,25 zł, a nie 0,92 zł, jak deklarował zarząd, co było zgodne z polityką dywidendy) i można mieć uzasadnione obawy o to, czy spółka będzie w najbliższych dwóch latach tak hojna, jak oczekują analitycy.

Zwłaszcza że minister energii Krzysztof Tchórzewski bez ogródek stwierdził, że dla dobra akcjonariuszy lepiej pieniądze przeznaczyć teraz na majątek PGE, a nie na dywidendę, „ponieważ mamy zawirowania na rynkach kapitałowych”, które mogą wpłynąć na koszt kapitału, niezbędny do sfinansowania inwestycji koncernu. Na razie konsens prognoz zakłada wypłatę przez spółkę 0,61 zł dywidendy na akcję z zysku za 2016 r. i 0,58 zł z zysku za 2017 r.

Zwłaszcza że minister energii Krzysztof Tchórzewski bez ogródek stwierdził, że dla dobra akcjonariuszy lepiej pieniądze przeznaczyć teraz na majątek PGE, a nie na dywidendę, „ponieważ mamy zawirowania na rynkach kapitałowych”, które mogą wpłynąć na koszt kapitału, niezbędny do sfinansowania inwestycji koncernu. Na razie konsens prognoz zakłada wypłatę przez spółkę 0,61 zł dywidendy na akcję z zysku za 2016 r. i 0,58 zł z zysku za 2017 r.

To samo dotyczy Energi, która jeszcze niedawno wabiła oczekiwaną stopą dywidendy zbliżoną do dwucyfrowej, a obecnie prognozowana dochodowość wynosi około 7 proc. Z państwowych spółek wysoki konsens prognoz dywidendy dotyczy jeszcze PZU, ale wobec spekulacji o zaangażowaniu ubezpieczyciela w proces repolonizacji sektora bankowego można mieć wątpliwości, czy spółka rzeczywiście wypłaci 2,5-2,9 zł na akcję z zysków za lata 2016-17.

Wobec zapowiedzi reformy OFE dywidendowy blask może stracić Giełda Papierów Wartościowych, której zyski w ślad za spadającymi obrotami mogą nie być na tyle wysokie, by zaspokoić obecne oczekiwania rynku. W indeksie WIGdiv bez trudu można jednak znaleźć spółki prywatne, po których analitycy spodziewają się wysokich dywidend. Wśród najbardziej płynnych spółek wyróżniają się Pekao, Asseco Poland i Bank Handlowy, w drugim szeregu są choćby Kęty, Budimex, Robyg, Dom Development, Śnieżka czy PCC Rokita. W przypadku tej ostatniej (a także m.in. Lenteksu, Rainbow Tours i Asseco Business Solutions) analitycy nie przedstawili prognoz, ale biorąc pod uwagę sytuację finansową i dywidendową historię, można dość bezpiecznie przyjąć, że dywidendy za lata 2016 i 2017 będą co najmniej na zbliżonym poziomie jak ta za 2015 r. Większe wątpliwości można mieć natomiast co do wiarygodności konsensu prognoz dla takich spółek, jak Dębica (jej dywidenda spada od dwóch lat) oraz Action i ABC Data.