Od szczytu z 14 maja kurs Rainbow Tours spadł już o 16 proc., do czego przyczyniły się kolejne transakcje sprzedaży akcji dokonane przez insiderów. Eksperci z Biura Maklerskiego BNP Paribas rekomendują realizację zysków biorąc pod uwagę spowolnienie dynamiki przychodów w II kwartale oraz przedsprzedaży oferty na sezon letni, co wynika ze wzrostu oferty wycieczek na rynku i zwiększenia konkurencji.

Akcje Rainbow Tours zastąpiono walorami XTB.

Answear

W I kwartale 2025 r., podobnie jak w IV kwartale 2024 r., wyniki spółki były zdecydowanie lepsze od konsensu prognoz analityków. EBITDA sięgnęła 9,8 mln zł (28 proc. powyżej oczekiwań), a zysk netto 3,6 mln zł (prawie dwa razy więcej od oczekiwań).

"Chociaż sezonowo jest to mało istotny kwartał, to obserwowane zmiany wpływają na to, że z coraz większym przekonaniem możemy mówić o dynamicznej poprawie wyników w 2025 r., co wspierane jest przez ambitne cele motywacyjne zarządu. Podkreślamy pozytywną ewolucję takich wskaźników biznesowych jak liczba wizyt na stronie www, konwersja, wartość średniego koszyka i marża brutto na sprzedaży, a także udaną restrukturyzację przejętej spółki PRM" - napisali w uzasadnieniu analitycy.

W trzy miesiące kurs spółki urósł o 15 proc.

Quercus TFI

Sytuacja na rynku akcji i obligacji pozytywnie wpływa na wyniki inwestycyjne i aktywa pod zarządzaniem, które systematycznie rosną. Na koniec maja wyniosły 7,39 mld zł i były o 2,8 proc. wyższe r/r.

"Zwracamy uwagę na istotną poprawę wyników (zysk netto w I kwartale wzrósł o 40 proc. r/r) i spodziewamy się kontynuacji trendu w kolejnych kwartałach. Pozytywnie oceniamy także umowę o współpracy z Franklin Templeton i przejęciu aktywów lokalnych funduszy dzięki czemu Quercus pozyskuje uznanego globalnie partnera w akcjonariacie" - napisali analitycy z BM BNP Paribas.

W połowie maja towarzystwo podpisało z Templeton Asset Management (Poland) TFI (FT Poland) umowę dotyczącą prowadzenia prac zmierzających do połączenia obydwu towarzystw (w drodze wymiany akcji) oraz umowy o strategicznej współpracy z grupą Franklin Templeton. Zakłada ona także kupno za gotówkę przez ten podmiot nowej emisji Quercus TFI. Gigant zarządzania miałby docelowo - po połączeniu towarzystw i objęciu emisji - posiadać około 4,7 mln akcji, czyli 9 proc. obecnej liczby.

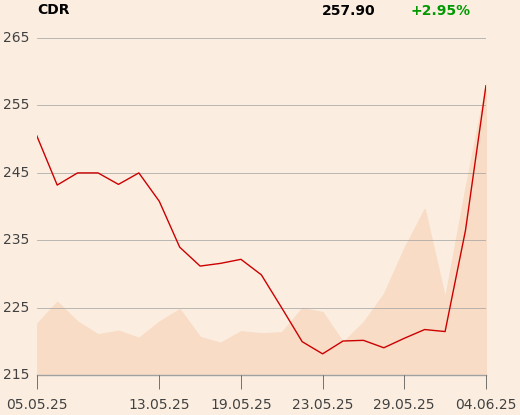

CD Projekt

W I kwartale zysk netto spółki był niższy od oczekiwań, wyższa była za to EBITDA. Wsparciem dla wyników była dobra sprzedaż "Cyberpunka 2077" wraz z dodatkiem "Widmo Wolności". Sprzedał się on w lącznej liczbie ponad 10 mln egzemplarzy. Ponadto, jak podkreślają przedstawiciele firmy, sprzedaż "Cyberpunka 2077" na Nintendo Switch 2 (zaplanowana na czerwiec) będzie miała wpływ na przychody spółki w II kwartale.

"Inwestorzy dobrze postrzegają spółkę na tle pozostałych w branży z GPW, biorąc pod uwagę silną pozycję bilansową, posiadane marki gier oraz pipeline nowych produkcji na kolejne lata. CD Projekt poinformował, że na koniec kwietnia przy "Wiedźminie 4" pracowało 422 deweloperów, czyli o 11 więcej w porównaniu z końcem lutego 2025. Ponadto, prace nad Cyberpunkiem 2, wcześniej znanym pod kryptonimem Orion, weszły w etap preprodukcji" - napisali analitycy.

Na sesji 3 czerwca kurs spółki mocno wzrósł po zaprezentowaniu przez spółkę teaser trailera i technologicznego demo "Wiedźmina 4" podczas wydarzenia Stat of Unreal.

Dom Development

Po cięciu stóp procentowych sprzedaż mieszkań skoczyła w maju prawie o jedną trzecią. W nowo uruchomionych inwestycjach stawki są wyraźnie wyższe - wynika z danych Otodom.

Kurs akcji Dom Development jest w trendzie wzrostowym, przerywanym płytkimi korektami, a analitycy z BM BNP Paribas przypominają, że spółka wyróżnia się na tle konkurencji m.in. wysoką ekspozycją na klientów gotówkowych oraz w dużych miastach, przeważającym udziałem projektów premium, jakością inwestycji oraz renomą. Przekłada się to na stabilność wyników oraz relatywnie wysokie marże. W I kwartale 2025 r. marża brutto na sprzedaży przekroczyła 34 proc.% i tym samym była jedną z najwyższych w historii spółki.

"Początek bieżącego roku sprzedażowo pozostaje mocny (1033 sprzedane lokale, o 2 proc. więcej r/r) natomiast w całym roku spółka planuje przekazać ponad 4,5 tys. lokali w porównaniu do 3,9 tys. w 2024 r. Powyższe wraz z zapowiedziami podwojenia budżetu na zakup gruntów w tym roku przekłada się na możliwe rewizje prognoz wynikowych na lata 2026-27" - uważają analitycy biura.

Benefit Systems

Analitycy z BM BNP Paribas przecenę akcji spółki wywołaną rekomendacją braku wypłaty dywidendy za 2024 r. oraz sprzedażą 13,85 proc. akcji przez założyciela spółki traktują jako dobrą okazję do zakupy. Podkreślają 21-procentowy wzrost znormalizowanej EBITDA w I kwartale i podtrzymanie przez zarząd planów dotyczących tempa wzrostu liczby kart w Polsce o 130 tys. i na rynkach zagranicznych o 150 tys. oraz otwarć nowych klubów w Polsce (ok. 20) i za granicą (ponad 45).

"Chociaż możliwy jest spadek rentowności brutto w segmencie kart od II kwartału z uwagi na mniejsze podwyżki średniej ceny w Polsce, to nadal mocniejsze tempo wzrostu wolumenów powinno przełożyć się na efekt dźwigni i poprawę marży na poziomie EBIT. W segmencie zagranica Benefit nadal zwiększa inwestycje w celu przyspieszenia sprzedaży kart, co również przejściowo ciąży na rentowności. Jednakże od II kwartału konsolidowana będzie turecka sieć fitness MAC, która jest liderem tamtejszego rynku i notuje wysokie wyniki finansowe (17 mln USD w I kwartale 2025 r). Pozytywnie oceniamy to przejęcie, które zabezpiecza pozycję Benefit na nowym rynku poprzez rozszerzenie oferty dla kart sportowych, a przejęta spółka cechuje się wysoką rentownością i szybkim tempem wzrostu sieci klubów.

Analitycy z BM BNP Paribas przecenę akcji Benefitu wywołaną rekomendacją braku wypłaty dywidendy za 2024 r. oraz sprzedażą 13,85 proc. akcji przez założyciela spółki traktują jako dobrą okazję do zakupy.

Torpol

Analitycy uważają, że rynek oczekiwał erozji ponadprzeciętnej rentowności, a obserwowana odbudowa portfela zleceń częściowo neutralizuje ten negatywny efekt. Dodatkowo, stabilne koszty budowy (materiałów, podwykonawców) pozostają wsparciem dla rentowności w najbliższych kwartałach.

"Na koniec I kwartału 2025 r. spadek z 3,5 do 3,2 mld zł zaliczył portfel zleceń. Jednak w otoczeniu uruchamianych przetargów z nowej perspektywy oraz finansowanych z KPO poziom ten daje komfort w polityce cenowej dla ofert w nowych przetargach, a bazując na dotychczasowym hit ratio (udział pozyskanych kontraktów w porównaniu do tych, w których spółka startowała), można zakładać że wkrótce Torpol może podpisać kilka większych zleceń. Dodatkowo prawdopodobna budowa CPK będzie wspierała inwestycje infrastrukturalne w kolejnych latach, w szczególności na kolei. Strategię na lata 2025-27 odbieramy umiarkowanie pozytywnie – zgodnie z oczekiwaniami spółka skupi się na rynku krajowym biorąc pod uwagę rekordowe programy infrastrukturalne" - napisali analitycy.

XTB

Kurs akcji od szczytu z 13 czerwca (90,2 zł) skorygował się o 10 proc. Wplyw na to miała informacja o sprzedaży pakietu 8 proc. akcji przez głównego akcjonariusza - wehikuł inwestycyjny XX ZW - z niemal 8-procentowym dyskontem do ceny rynkowej. Analitycy BM BNP Paribas podkreślają, że rosnąca baza klientów pozytywnie wpływa na perspektywy wynikowe, szczególnie jeśli rynkowa zmienność będzie podwyższona. W planach zarządu jest także poszerzanie oferty produktowej, która może przyciągać nowych klientów.

cyber_Folks

Wyniki spółki za I kwartał wyraźnie przewyższały konsensusu rynkowy (przychody wzrosły o 32 proc. r/r, EBITDA o 46 proc. r/r). Pozytywnym zaskoczeniem okazał się dalszy wzrost w segmencie hostignowym (22 mln EBITDA, +25 proc. r/r) oraz wysokość kontrybucji Shopera (19 mln EBITDA, +24 proc r/r), konsolidowanego od lutego.

"W I kwartale można dostrzec już synergie między usługami cyber_Folksa a platformą Shopera. Wysokie wyniki w segmencie hostingu i sprzedaży domen osiagnięto mimo spadającej liczby klientów, odpowiednio o 1,5 proc. w hostingu oraz o prawie 3,0 proc. w domenach, dzięki wzrostowi ARPU o prawie 20 proc. r/r" - zwracają uwagę specjaliści BM BNP Paribas.

Ich zdaniem w kolejnych kwartałach synergie między cyber_Folksem, Vercomem i Shoperem powinny wyraźnie wspierać poprawę wyników.

Synektik

Kurs akcji spółki odpoczywa po długiej hossie i znajduje się kilka procent poniżej szczytu (235 zł ustanowione 6 maja). W maju Synektik poinformował o zawarciu dwóch istotnych umów na dostawę systemu da Vinci dla szpitali w Pradze (3,38 mln USD) i Łodzi (27,5 mln zł), a w czerwcu - w Warszawie (12,2 mln zł).

Voxel

Wyniki spółki za I kwartał były nieco lepsze od konsensu prognoz analityków. Zysk netto wyniósł 24,3 mln zł i był o jedną czwartą wyższy niż przed rokiem. EBITDA zwiększyła się o 23 proc. r/r do 46,1 mln zł, a przychody o 45 proc. do 157,8 mln zł. Tu zaskoczenie było największe (16 proc. powyżej konsensu), ale wynikało to z dużej sprzedaży sprzętu w segmencie IT i infrastruktury, za co odpowiada spółka zalezna Alteris.

"Wolumeny badań nadal były pod presją remontów pracowni PET, co rekompensowane jest wzrostem średniej ceny. Zarząd zapowiada powrót do dwucyfrowego zwiększenia wolumenów badań w bieżącym roku, utrzymanie lekkich podwyżek wycen świadczeń refundowanych i poprawę miksu badań w kierunku tych o wyższej rentowności. Spółka odczuwa też nieco mniejszy poziom presji kosztowych niż w zeszłym roku. Zwracamy także uwagę, że inwestorzy oczekują informacji odnośnie trwającego przeglądu opcji strategicznych – jedną z wymienianych możliwości jest znalezienia inwestora strategicznego, który pomógłby w rozbudowie biznesu" - napisali analitycy z BM BNP Paribas.