Rynek nieruchomości jest zwierzęciem poruszającym się na stopach procentowych. Rośnie, gdy stopy są niskie i zwalnia, gdy są wysokie. Tak to przynajmniej z grubsza działało przez poprzednie pół wieku. Gdy Rezerwa Federalna cięła stopy, aby pobudzić gospodarkę, napędzana była ona w znacznej mierze przez sektor mieszkaniowy. Amerykanie chętnie korzystali z taniego kredytu, a lewarowane zakupy domów stały się wręcz sportem narodowym.

Kto nie kupił, przegrał życie

Tak było zwłaszcza w latach 2012-22. Po roku 2008 Fed przez większość czasu trzymał krótkoterminowe stopy procentowe w pobliżu zera, dodatkowo tłamsząc oprocentowanie długoterminowych pożyczek poprzez kolejne fala ilościowego poluzowania (QE) polityki monetarnej. Kulminacją procederu półdarmowego kredytu były lata 2020-21, gdy decydenci z Rezerwy Federalnej w odpowiedzi na lockdown gospodarki przez dwa długie lata trzymali stopy na zerze, dodatkowo sztucznie zaniżając oprocentowanie kredytu hipotecznego.

W szczytowym momencie tego monetarnego szaleństwa Amerykanin o dobrej zdolności kredytowej mógł się zapożyczyć na 30 lat po bezwzględnie stałej stopie procentowej rzędu niespełna 3 proc. Biorąc poprawkę na oczekiwaną średnioroczną inflację, w ujęciu realnym był to kredyt praktycznie za darmo. Trudno się zatem dziwić, że mieszkańcy USA masowo rzucili się na domy i mieszkania pompując balon spekulacyjny, przy którym ekscesy z lat 2000-06 wyglądają jak niewinna igraszka.

Przez poprzednia dekadę mediana ceny sprzedawanego domu w Stanach Zjednoczonych poszła w górę prawie o 117 proc., z czego największy wystrzał miał miejsce po wiosennym lockdownie z wiosny 2020 r. W rezultacie własny dom – czyli nieodzowny składnik amerykańskiego snu – stał się prawie niedostępny nawet dla nieźle zarabiających mieszkańców USA.

Było to dziecko Jerome’a Powella i jego romansu ze skrajnie ekspansywną polityką pieniężną. Związek ten został gwałtownie zerwany w marcu ’2022 r. Fed porzucił wtedy politykę zerowych stóp procentowych i zakręcił kurek z „easy money” kończąc QE. Trzy miesiące później wpadł w objęcia jej przeciwieństwa, gdy w ramach QT (ilościowego zacieśnienia) rozpoczął odsysanie pieniądza z systemu bankowego. W nieco ponad rok stopa funduszy federalnych podskoczyła z prawie zera do przeszło 5 proc. i sięgnęła najwyższego poziomu od 2007 r. Jerome Powell i jego ekipa odgrażają się, że do końca roku podniosą koszty kredytu jeszcze przynajmniej o 50 pkt baz.

Rynek zmrożony, ale nie wstrząśnięty

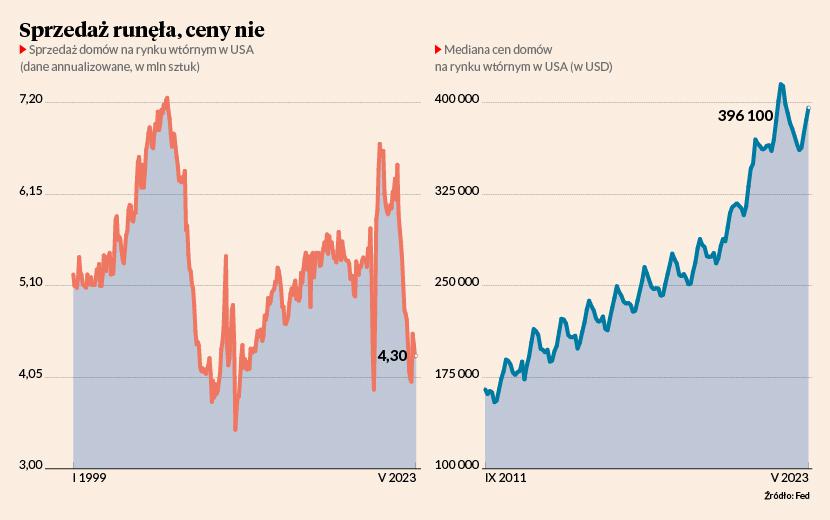

Wraz ze wzrostem stóp w Fedzie w górę wyskoczyły rentowności amerykańskich obligacji skarbowych, które za Atlantykiem są benchmarkiem dla oprocentowania hipotek. Efekt: jesienią 30-letni kredyt mieszkaniowy był oprocentowany już na blisko 7 proc. i był najdroższy od 20 lat (teraz jest to ok. 6,7 proc.). Skutki dla rynku nieruchomości były piorunujące. W niespełna rok wolumen obrotu na rynku wtórnym spadł o około 40 proc. Większy regres odnotowano tylko po pęknięciu bańki w latach 2006-09 oraz na początku lat 80. poprzedniego stulecia.

Do tego momentu wszystko szło zgodnie z podręcznikami. Drastyczny wzrost stóp procentowych zdziesiątkował popyt. Dziś przeciętny dom w Stanach Zjednoczonych kosztuje prawie 400 tys. USD i przy kredycie oprocentowanym na 6,67 proc. miesięczna rata wynosi ponad 2 tys. USD. To przeszło dwukrotnie więcej niż trzy lata temu. Przy tak drogich domach i relatywnie drogim kredycie przeciętna amerykańska rodzina musiałaby poświęcić ponad 40 proc. swojego dochodu rozporządzalnego na opłaty za mieszkanie (raty kredytu, podatki, ubezpieczenie, opłaty).

Oznacza to, że własny dom w USA jest obecnie równie nieosiągalny, jak był w szczycie nieruchomościowej manii w roku 2006. W związku z tym podręcznikowo powinniśmy oczekiwać silnego spadku cen domów. Ale nic takiego się nie dzieje. Owszem, zauważalne obniżki zanotowano na rynku pierwotnym, gdzie obecna mediana cen transakcyjnych jest o 16 proc. niższa od absurdalnie wysokich wartości z października (wtedy dom od dewelopera kosztował prawie 0,5 mln USD). Ale na kilkukrotnie większym rynku wtórnym ceny ledwie drgnęły i w prawie połowie przypadków wciąż przekraczają 400 tys. USD.

Coś tu nie zagrało

Wytłumaczeń tego fenomenu jest co najmniej kilka i być może każde z nich jest po części prawdziwe. Po pierwsze, do spadku cen nieruchomości mieszkaniowych zwykle wymagana jest recesja rozumiana jako pogorszenie kondycji rynku pracy i istotny wzrost bezrobocia. Tymczasem stopa bezrobocia w USA w maju wynosiła 3,7 proc., a w kwietniu było to zaledwie 3,4 proc. - tyle samo, co w grudniu 1969 r. Co więcej, z danych urzędowych wynika, że co miesiąc w amerykańskiej gospodarce przybywa średnio ponad 300 tys. etatów.

Po drugie, rynek nieruchomości ze sporym opóźnieniem reaguje na zmiany stóp procentowych. Być może ceny potrzebują jeszcze trochę dojrzeć, aby istotnie spaść. Po trzecie, w Ameryce zaobserwowano podobne zjawisko jak w Polsce, gdzie podaż została mocno ograniczona. W maju w Stanach Zjednoczonych na sprzedaż wystawionych było 1,37 mln domów – najmniej od przynajmniej 2012 r. i o około 40 proc. mniej niż cztery lata temu. Dlatego też przy wciąż wysokich cenach i niskiej ofercie deweloperzy zwiększyli liczbę budów, która w maju była o 6 proc. wyższa niż rok temu.

Poprawę nastrojów w branży budowlanej potwierdza indeks NAHB, który po ubiegłorocznym głębokim spadku ponownie znalazł się powyżej granicy 50 pkt., sygnalizując liczbową przewagę optymistów. I trudno się temu dziwić, skoro ETF na amerykańskie spółki budowlane od zeszłorocznego dna zyskał już 69 proc. i wyrównał rekord z grudnia 2021 r.

Istnieje jeszcze jedna teoria, która mogłaby tłumaczyć tak niestandardowe zachowanie amerykańskiego rynku mieszkaniowego. Otóż w latach 2020-21 miliony dłużników zapewniły sobie refinansowanie swoich hipotek na bardzo korzystnych warunkach. Ponad 90 proc. z nich spłaca obecnie kredyt oprocentowany na mniej niż 6 proc. w skali roku. Ponad połowa płaci odsetki niższe niż 4 proc. A mniej więcej 20 proc. pożyczyło po koszcie niższym niż 3 proc. I teraz ci wszyscy ludzie nie za bardzo są skłonni sprzedać zamieszkiwaną nieruchomości i kupić inną, za którą musieliby płacić prawie 7 proc. w skali roku. Oznacza to, że sparaliżowana jest zarówno strona popytowa, jak i podażowa.

Nikt nie wie, jak długo taki klincz może potrwać. Jednak tak długo jak domy w Ameryce nie staną się bardziej przystępne cenowo, tak długo nad amerykańskim rynkiem mieszkaniowym wisieć będzie ryzyko głębokiej korekty cenowej. A takowa mogłaby mieć druzgocący wpływ na tzw. efekt majątkowy i przyczynić się do spadku konsumpcji i w konsekwencji do recesji w największej gospodarce świata.