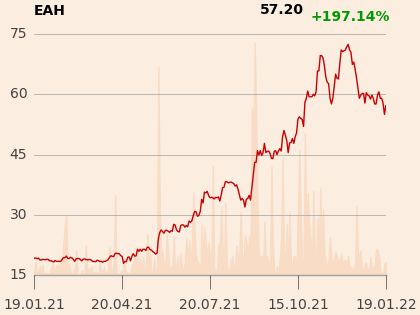

Notowany na GPW Esotiq & Henderson (E&H) zaskoczył tempem rozwoju. Po trzech kwartałach 2021 r. miał 154,8 mln zł przychodów, 14,1 mln zł zysku netto i 17,6 mln zł operacyjnego, czyli znacznie powyżej poziomu z 2019 r. Adrian Górniak, analityk DM BDM, w sierpniowym raporcie prognozował, że w całym roku spółka osiągnie 198,7 mln zł, 11,3 mln zł i 15,7 mln zł.

„Wyniki poprzednich kwartałów były lepsze, niż oczekiwaliśmy, głównie ze względu na mniejsze obostrzenia obowiązujące w sklepach, rozwój e-commerce oraz wysoką marżę brutto. W 4Q’21 spodziewamy się dalszych wzrostów w sprzedaży stacjonarnej oraz umiarkowanego wzrostu sprzedaży internetowej w stosunku do 4Q’20. Oczekujemy, że w 4Q’21 nastąpiły pojedyncze otwarcia sklepów w Polsce (na początku roku spółka zapowiadała otwarcie 11 nowych salonów). Z kolei wynik netto może zostać podbity zdarzeniem jednorazowym związanym z zapłatą za uprawnienia do zakupu akcji spółki (0,7 mln PLN) przez jednego z członków rady nadzorczej” – czytamy w raporcie DM BDM z 19 stycznia.

W efekcie analitycy spodziewają się, że w 2021 r. firma zanotowała 207,7 mln zł przychodów (+19,6 proc. r/r), 18,8 mln zł zysku netto (+389,4 proc.), 23,1 mln zł operacyjnego (+195,9 proc.) i 37,7 mln zł EBITDA (65,8 proc.). W sierpniowej prognozie taką sprzedaż E&H miał osiągnąć dopiero w 2022 r., a poziom zysku nie był oczekiwany nawet w 2023 r.

„W 4Q’21 spodziewamy się przychodów na poziomie 53 mln PLN (+20,3% r/r). W celach na 2021 rok spółka zakładała utrzymanie marży brutto ze sprzedaży na poziomie z poprzednich kwartałów (63-65%), oczekujemy, że w 4Q’21 mogła być ona nieco wyższa, jeszcze bez negatywnego wpływu USD/PLN. Szacujemy wzrost EBITDA do 9,1 mln PLN (+65,2% r/r) oraz wzrost zysku netto do poziomu 4,7 mln PLN w stosunku do 0,5 mln PLN rok wcześniej” — skomentowała Anna Madziar z BDM.

Obecna prognoza na 2022 r. to 227,2 mln zł przychodów (+9,4 proc.), 14,2 mln zł zysku netto (-24,3 proc.), 19,5 mln zł operacyjnego (-15,8 proc.) oraz 33,6 mln zł EBITDA (-10,9 proc.).

„W dłuższej perspektywie liczymy na zwiększanie aktywności na rynkach wschodnich (nowe otwarcia w krajach, w których jest już obecna spółka) oraz dynamiczny rozwój e-commerce w związku z planowanym unowocześnieniem strony internetowej i wprowadzeniem aplikacji mobilnej. Ryzykiem dla naszych prognoz może być utrzymująca się presja inflacyjna (spadek siły nabywczej) czy kurs USD/PLN (spółka w ok. 90% kupuje w dolarze). W ostatnim czasie jednak USD/PLN wrócił do poziomów z października” — napisała Anna Madziar.

Adam Skrzypek, prezes E&H, mówił w grudniu „PB” m.in. o planach w kierunku rozwoju sprzedaży e-commerce, oferty bielizny męskiej oraz produktów z segmentu premium.