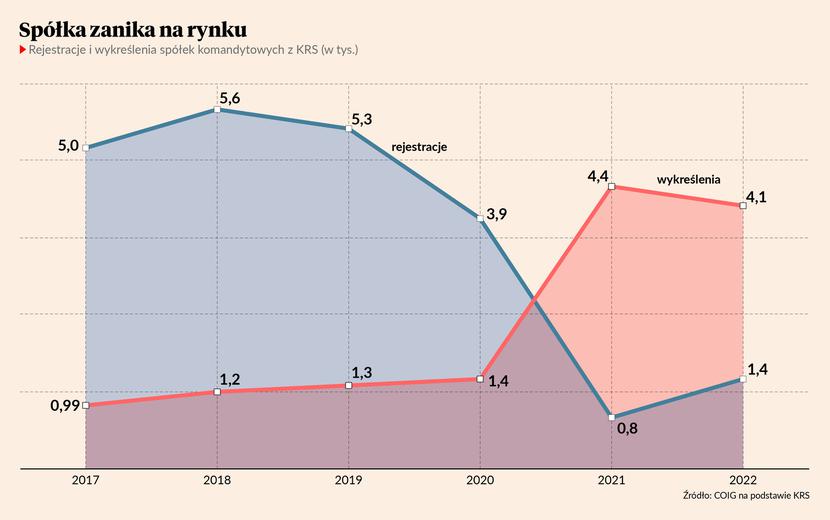

Przedstawiciele organizacji przedsiębiorców przestrzegający przed podwójnym opodatkowaniem spółek komandytowych (SK, od 1 stycznia 2021 r.) mieli rację. W 2022 r. wyrejestrowano ich 4,1 tys. - prawie tyle, ile w pierwszym roku obowiązywania nowej daniny (4,4 tys.). Przed wprowadzeniem podwójnego opodatkowania z rejestru znikało każdego roku, z rozmaitych powodów,ok. 1,3 tys. takich spółek (wykres). Zmiany zniechęciły też przedsiębiorców do zakładania SK. Wcześniej powstawało ich około 5 tys. rocznie, w 2021 r. rekordowo mało - 800, a w ubiegłym 1,4 tys. Niektórzy, uciekając od SK, przekształcają je w inną formę, głównie sp. z o. o. i jawne. W 2022 r. przekształceń było 1,5 tys. (w 2021 r. 2,2 tys.). Netto w ciągu dwóch lat obowiązywania regulacji liczba spółek komandytowych stopniała o 7,1 tys. do 33,4 tys.

- Niewątpliwie nałożenie na spółki komandytowe 19-procentowego podatku dochodowego CIT [wcześniej podatek dochodowy płacili tylko wspólnicy - red.] spowodowało odwrót od tej formy prowadzenia działalności. Wyrejestrowywane są zwłaszcza podmioty, w których komandytariuszem były spółki z o. o. – mówi Jarosław Nowrotek, prezes Centralnego Ośrodka Informacji Gospodarczej (COIG).

Gdy w 2020 r. rząd parł do podwójnego opodatkowania spółek komandytowych, pod wodzą Konfederacji Lewiatan zawiązała się gigantyczna koalicja ponad 100 organizacji biznesowych i firm, które przeciwko temu protestowały. Politycy uzasadniali zmianę potrzebą uszczelnienia systemu podatkowego. Przedstawiciele resortu finansów twierdzili, że spółki komandytowe „wyprowadzają pieniądze do zagranicznych właścicieli”. W rzeczywistości zagranicznych udziałowców miał minimalny odsetek SK.

Poznaj program konferencji “Controlling finansowy 2023”, 18 maja 2023, Warszawa >>

Spółka komandytowa jest spółką osobową niemającą osobowości prawnej, ale mogącą we własnym imieniu zaciągać zobowiązania, posiadać składniki majątkowe i pozywać. Interesy spółki prowadzi komplementariusz i to on odpowiada całym majątkiem za długi firmy. Komandytariusz odpowiada tylko do tzw. sumy komandytowej (ustalanej w umowie spółki).