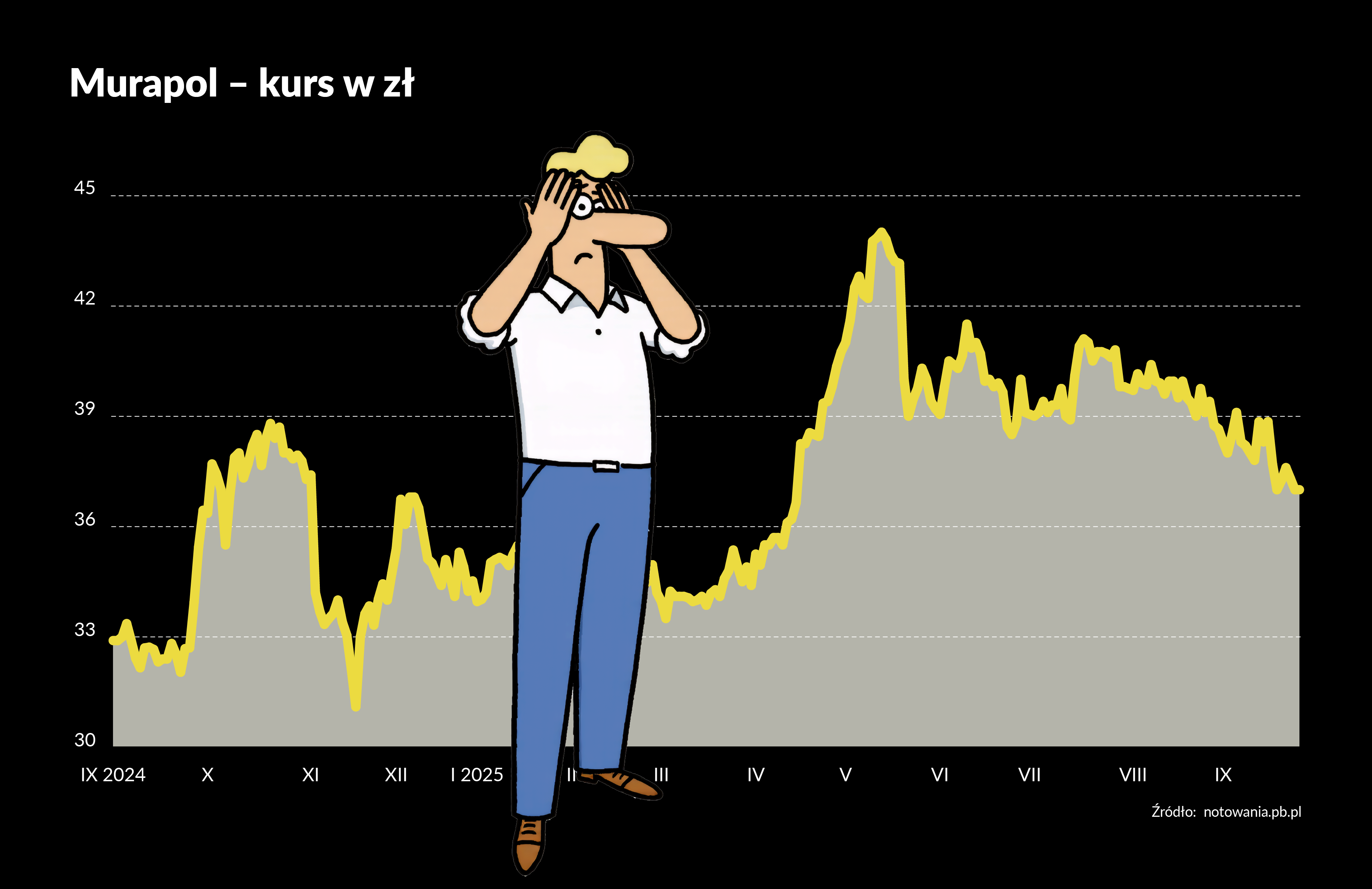

Spadające stopy procentowe budzą popyt na mieszkania. Jest spółka, która może na tym najbardziej skorzystać, ma atrakcyjną wycenę i powinna płacić wysoką dywidendę. Właśnie trafiła do mojego portfela - pisałem 12 maja tego roku, kiedy zdecydowałem się kupić akcje Murapolu. Wybrałem je spośród pięciu podmiotów z branży, posiłkując się analizą porównawczą wskaźników (były najatrakcyjniejsze), a także sygnałami analizy technicznej. Kurs wybił się wówczas z kilkumiesięcznej konsolidacji i wydawało się, że dyskontuje serię obniżek stóp procentowych, które pobudziłyby popyt.

Niestety, kilka dni później zwyzkę kursu postanowił wykorzystać główny akcjonariusz - AEREF, kontrolowany przez fundusz Ares - który w procesie ABB sprzedał ostatecznie aż 20 proc. akcjI (planował 15 proc.) i zszedł poniżej progu 50 proc. Cena w ABB wyniosła 38 zł. To o 12 proc. mniej od ówczesnej ceny rynkowej i przy okazji od mojej ceny zakupu.

Od tego czasu notowania kilka razy podniosły się do 42 zł, ale mniej więcej od połowy lipca zarysowała się tendencja spadkowa, której raczej nie zmienią opublikowane przez spółkę wyniki za II kwartał. Cóż z tego, że były wyraźnie lepsze od konsensu prognoz analityków (zysk netto wyniósł 28,3 mln zł, o 64 proc. więcej od oczekiwań), skoro kurs zareagował niespełna dwuprocentową zwyżką.

Moim zdaniem są trzy powody, dla których kurs jest tu, gdzie jest, a nie tam, gdzie w swoich rekomendacjach widzą go analitycy.

Duzi kupią taniej

Pod koniec listopada minie 180 dni od transakcji sprzedaży akcji przez głównego akcjonariusza, a tym samym przestanie obowiązywać lock-up na pozostające w jego posiadaniu akcje. To wciąż duży pakiet i można założyć, że w tej fazie hossy pokusa do sprzedaży kolejnej paczki będzie duża. Żaden duży inwestor, a tacy biorą udział w ABB, nie będzie kupował akcji teraz, skoro prędzej czy później z dużym prawdopodobieństwem będzie mógł kupić akcje taniej niż na giełdzie. To czynnik, który w mojej ocenie najbardziej ciąży notowaniom. Wystarczy popatrzeć na Allegro, inną spółkę z akcjonariuszami otwarcie deklarującymi chęć sprzedaży akcji. Kurs miewa wyskoki, ale w dłuższym terminie jest słaby na tle rynku. 43 proc. akcji w rękach Aresu oznacza, że na upłynnienie tego pakietu potrzebne będzie więcej niż rok czy półtora. Mój błąd, że zbagatelizowałem tę kwestię w maju.

Można było wybrać lepiej

Porównanie notowań deweloperów od 12 maja nie pozostawia wątpliwości: akcje Murapolu to nie był najlepszy wybór. Ba, wybór dewelopera mieszkaniowego to nie był optymalny wybór. Kurs Domu Development miał swoje momenty, ale jest mniej więcej tam, gdzie był w połowie maja. Podobnie Develia. Notowania Atalu, który i tak nie był faworytem niektórych analityków, a ja odrzuciłem go w przedbiegach, spadły o tyle, ile Murapol. W górę poszła za to cena Archicomu, czego jestem beneficjentem, bo mam akcje Echa, czyli spółki-matki. Kilka miesięcy temu Murapol wyglądał najlepiej wskaźnikowo, ale mam już nauczkę, że jeśli coś wygląda zbyt dobrze, to należy drążyć dalej. Dziś już wiem, że ówczesne dyskonto można było śmiało wytłumaczyć ryzykiem podaży ze strony głównego akcjonariusza.

Cennik trudno skruszyć?

Wyniki spadają, a perspektywy są niejasne. Po I półroczu przychody wynoszą 529,4 mln zł (-9,4 proc. r/r), zysk operacyjny 118,9 mln zł (-4 proc.), a zysk netto 96,9 mln zł (-5,3 proc.). Minusów jest więcej. Spółka przekazała klientom detalicznym 952 lokale (-26,5 proc. r/r) i podpisała 1403 umowy deweloperskie i przedwstępne (o 35 mniej niż rok wcześniej). Eldorado się skończyło i wygląda na to, że kto nie musi, to nie rwie się do zakupu własnego M. Co prawda Nikodem Iskra, prezes Murapolu, podkreślał na konferencji, że sprzedaż w lipcu i sierpniu szła dobrze (podpisano około 500 umów deweloperskich i przedwstępnych, rok temu niespełna 400), ale już we wrześniu klienci woleli poczekać na efekty wprowadzenia przepisów o jawności cen.

- Mamy do czynienia z rynkiem klienta, rokiem klienta - wyrwało się jednak Nikodemowi Iskrze.

Jawność cen to jeden z czynników, drugi - szerokość oferty deweloperów (mówiąc inaczej: dużą podaż), trzeci - wysokie zaawansowanie budowy mieszkań (czyli perspektywę wzrostu podaży). Na pytanie, czy racjonalne w tej sytuacji byłoby oczekiwanie spadku cen menedżerowie spółki zareagowali jednoznacznie, jak mantrę powtarzając słowa "stabilizacja cen". Spadek? "Na pewno nie spodziewamy się spadku cen" - podkreślają menedżerowie Murapolu.

- Z punktu widzenia dewelopera rynek jest wymagający, bo konkurencja jest duża. W pierwszej połowie września obserwowaliśmy spowolnienie w podejmowaniu decyzji przez klientów, którzy czekali na wprowadzenie jawności cen. Teraz wracamy na właściwe tory i dlatego uważam, że cel sprzedaży 3,1-3,3 tys. mieszkań w tym roku jest w zasięgu - mówi Nikodem Iskra.

Co najmniej tyle skonsolidowanego zysku netto spółki ma trafić na dywidndę.

Szef dewelopera powtarza, że ponad 80 proc. sprzedaży dotyczy mniejszych, kompaktowych mieszkań o powierzchni średnio 45 m kw. Cenę poniżej 600 tys. zł brutto uznał za taką, na którą ludzi stać. Analitycy od dawna powtarzają, że tak skrojona oferta to przewaga konkurencyjna spółki, ale cóż z tego, skoro porównanie notowań akcji wypada na korzyść innych firm. Coraz trudniej mi wierzyć w to, że w średnim terminie się to zmieni i nie kusi mnie nawet perspektywa dywidendy. I to rychłej, bo ze słów CFO spółki wynika, że decyzja w tej sprawie zapadnie pod koniec roku - a to oznacza dywidendę zaliczkową. Przez jakiś czas będę jeszcze obserwował rozwój wypadków, ale poważnie rozważam sprzedaż akcji spółki i poszukanie bardziej perspektywicznych walorów.

Cześć, jestem Inwestor Wojtek, postać, za którą stoją doświadczeni dziennikarze giełdowi i analitycy PB. Chcę za 25 lat mieć w portfelu 1 mln zł. Inwestuję prawdziwe pieniądze (zacząłem od 50 tys. zł) w akcje, obligacje i inne instrumenty finansowe. Chcę edukować i promować inwestowanie na rynku kapitałowym. Jestem transparentny: z odpowiednim wyprzedzeniem napiszę, że zamierzam kupić lub sprzedać dane walory.

Skład mojego portfela i stopę zwrotu można obserwować na notowania.pb.pl/inwestor-wojtek.

Zachęcam też do zapisania się na mój newsletter>> oraz wysłuchania podcastów>>