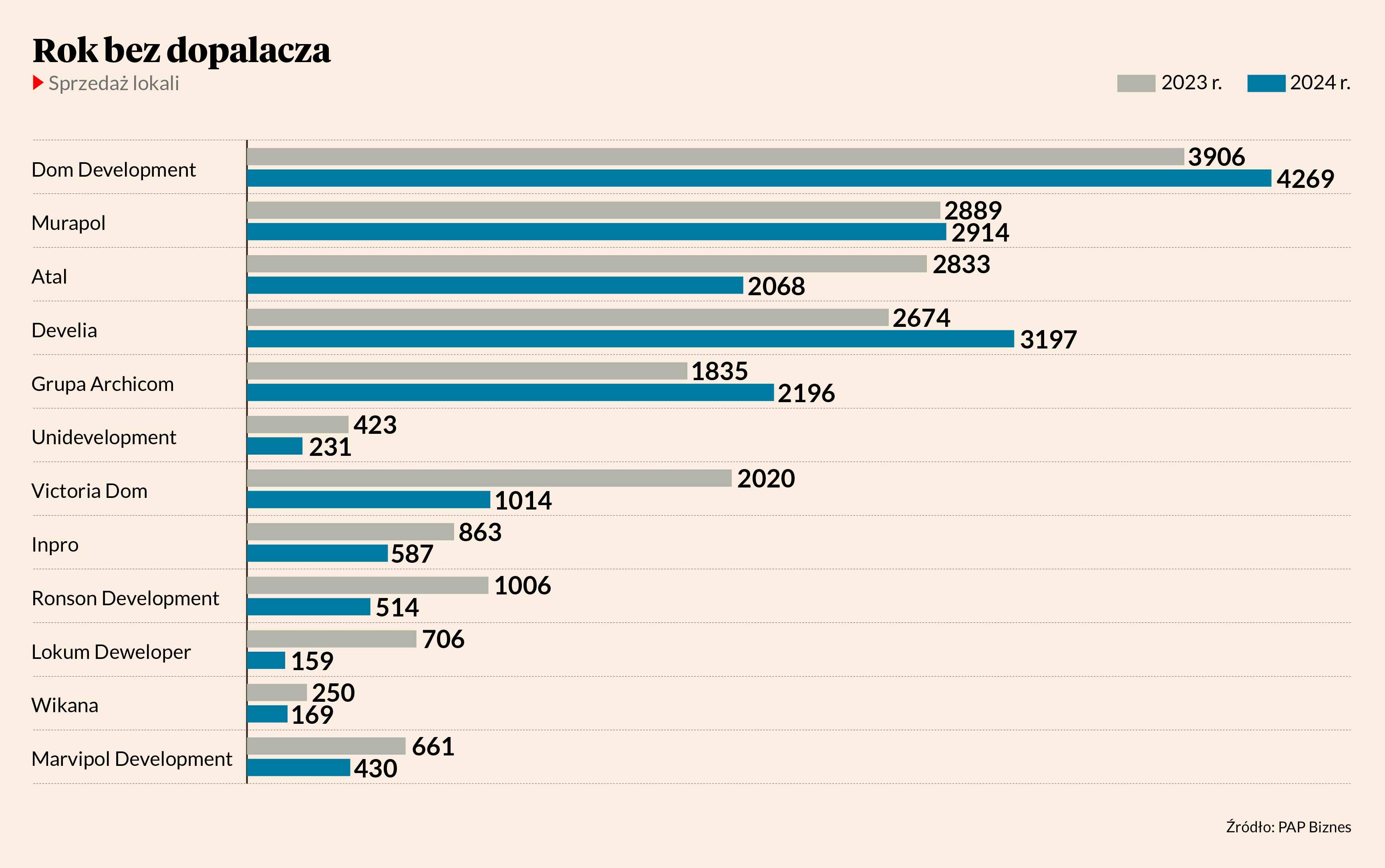

Od początku października indeks WIG-Nieruchomości nie odchylił się więcej niż o 200 pkt. od poziomu 4300 pkt., a wcześniejsze fluktuacje to napędzały, to chłodziły wieści o rządowym programie dopłat. Gdy nadzieje potencjalnych kupców na dopłatę stopniały, sprzedaż w końcu zaczęła się poprawiać. Dwunastu deweloperów, których akcje lub obligacje są notowane na GPW, w IV kwartale sprzedało 4317 mieszkań, czyli o 137 więcej niż kwartał wcześniej.

- Rzeczywiście część osób mogła zrezygnować z czekania na program dopłat. Część deweloperów mogła zachęcać rabatami, aby przejść z umów rezerwacyjnych na deweloperskie. Sygnalizowane przez deweloperów lekkie ożywienie w IV kwartale może być zatem jednorazowym skokiem – mówi Krzysztof Pado, analityk BDM.

Obniżki stóp na horyzoncie

Mimo jastrzębiego piwotu prezesa NBP Adama Glapińskiego rynek wciąż wierzy, że w 2025 r. dojdzie do znaczących obniżek stóp procentowych. Problem w tym, że taka wiara była także na początku 2024 r. i nic z tego nie wyszło.

- Poza oczekiwanym dalszym wyraźnym wzrostem płacy realnej oraz poprawiającymi się nastrojami konsumentów, wspieranymi przyspieszającą gospodarką, oczekiwane obniżki stóp procentowych stanowią koronny argument za oczekiwanym przez nas odbiciem sprzedaży mieszkań na krajowym rynku pierwotnym w bieżącym roku – mówi Cezary Bernatek, analityk Erste Securities.

Obecny konsens ekonomistów zakłada, że w tym roku obniżki wyniosą w sumie 100 pkt. baz., a w 2026 r. 125 pkt. baz. Ekonomiści Erste zakładają 100 pkt. baz. cięć w tym roku, a ekonomiści mBanku prognozują, że pierwsza obniżka może nastąpić już w marcu.

- Ucieczki od obniżek nie widzę, zwłaszcza w kontekście obecnej polityki monetarnej EBC oraz z uwagi na fakt, że jest pewne ryzyko spowolnienia wzrostu gospodarczego w Europie Zachodniej w związku z potencjalnymi potyczkami celnymi. Po ostatnich jastrzębich wypowiedziach prezesa NBP trudno sondować, kiedy to nastąpi, ale myślę, że pierwsza obniżka powinna nastąpić w I półroczu – mówi Cezary Bernatek.

- Obniżki stóp procentowych są oczekiwane, ale pamiętajmy, że one cały czas są odsuwane w czasie. Przypadek Fedu pokazuje, że również tam doszło do przesunięcia kolejnych obniżek na później – pytanie, jak zareaguje na to EBC, który na razie podtrzymuje dotychczasowe zamiary dalszych cięć. Decyzje w strefie euro mają większe przełożenie na to, co robi RPP – mówi Krzysztof Pado.

Rząd może namieszać

Nieco zamieszania w krótkim terminie może wprowadzić ponownie podjęta kwestia rządowego programu wsparcia kupujących mieszkania, którego szersza koncepcja, według najnowszych doniesień, może zostać przedstawiona w I kwartale, a ma się wzorować na rozwiązaniach stosowanych w programie Mieszkanie dla Młodych (MdM).

- Perspektywa wsparcia może ponownie odsunąć decyzję zakupową części potencjalnych klientów do momentu wprowadzenia rozwiązania. Mając na uwadze dotychczasowe doświadczenia zainteresowanych zakupem własnego M nie oczekiwałbym jednak tak istotnego wpływu na całościową sprzedaż jak w przypadku Kredytu 0 proc. w ubiegłym roku, tym bardziej że wzorem MdM nowy program ma opierać się na limicie ceny, co w połączniu z wyśrubowanymi kryteriami może ograniczać grono jego potencjalnych odbiorców – mówi Cezary Bernatek.

- Może także pojawić się rządowy program dopłat, ale forma jest nieznana. Ograniczenie cenowe w tym programie sprawi, że będziemy patrzeć, jaka część oferty deweloperów spełnia warunki programu. Oferta deweloperów jest już duża, a jeśli będą zmuszeni do rabatowania, żeby ją sprzedać, to mogą ucierpieć marże. To stwarza ryzyko dla ruchu w dół dla kursów akcji deweloperów – mówi Krzysztof Pado.

Obniżki stóp procentowych pobudziłyby popyt kredytowy na mieszkania – przy obecnych stopach zdolność kredytowa wielu klientów jest mocno ograniczona. Jednak mniej więcej połowa sprzedaży na rynku pierwotnym w kraju dokonywana jest za gotówkę, z czego istotna część w celach inwestycyjnych.

- Rentowność najmu spadła do 3-4 proc. po istotnym wzroście cen mieszkań obserwowanych w latach 2023-24. Sytuacja na rynku ustabilizowała się jednak w ostatnich kwartałach po okresie zadyszki i czynsze ponownie wróciły na trajektorię wzrostową. Ponadto trzeba pamiętać, że klienci w tym segmencie nie do końca patrzą na rentowność i część z nich zadowala się faktem, że ceny mieszkań rosną i bronią zainwestowane pieniądze przed inflacją. Pomagać też powinny kurczące się zwroty z obligacji skarbowych – mówi Cezary Bernatek.

Perspektywa może się skrócić

Zwykle bieżąca sprzedaż deweloperów przekłada się na ich wyniki dopiero półtora do dwóch lat później. Wynika to z tego, że sprzedaje się projekt mieszkania lub tzw. dziurę w ziemi, czyli projekt, którego budowę dopiero rozpoczęto. Sfinalizowanie sprzedaży następuje po zakończeniu budowy wraz z aktem własności i dopiero wtedy spółka notuje zysk, którym może się podzielić z akcjonariuszami. Tym razem może być trochę inaczej.

Wypłaty dywidend u większości deweloperów będą nadal wysokie w 2025. Kolejny rok jest pod większym znakiem zapytania, ale zwiększona sprzedaż w tym roku może już częściowo poprawić wyniki w 2026.

- Gdy była słabsza sprzedaż w zeszłym roku, deweloperzy zwiększali ofertę. Jeżeli w tym roku będzie odbicie, to mielibyśmy konsumpcję oferty, która jest już bliska ukończenia. W rezultacie przekazania tych mieszkań, których budowę rozpoczęto w 2024 r., miałyby miejsce w 2026 r., czyli szybciej przełożyłoby się to na wyniki niż zazwyczaj, gdy trwa to dwa lata – mówi Krzysztof Pado.

Tymczasem obecnie na wyniki finansowe deweloperów przekłada się boom na rynku w 2023 r.

- Wypłaty dywidend u większości deweloperów będą nadal wysokie. Kolejny rok jest pod większym znakiem zapytania, ale zwiększona sprzedaż w tym roku może już częściowo poprawić wyniki w 2026 – mówi Krzysztof Pado.

Ani tanio, ani drogo

Główny akcjonariusz Atalu Zbigniew Juroszek uznał w zeszłym roku, że cena akcji jego spółki to okazja i przeznaczył całą dywidendę w kwocie 45 mln zł na zakup akcji spółki.

- Wyceny, moim zdaniem, nie są ani superatrakcyjne, ani specjalnie wysokie. Wskaźniki cena/zysk są ciągle poniżej 10, a spodziewamy się mocnego roku wynikowego. Mamy dużą pulę przekazywanych mieszkań, które były sprzedawane w 2023 r., gdy był jeszcze program dopłat. Obecne spadki sprzedaży będą bardziej widoczne w wynikach w 2026 r. Są też wyjątki – Dom Development utrzymuje pozytywną ścieżkę wyników, zwiększając sprzedaż przy rekordowych jednostkowych cenach mieszkań – mówi Krzysztof Pado.

- Obecnie mamy trzy pozytywne rekomendacje w sektorze – dla Murapolu, Develii i Atalu. Jeśli pojawiłby się rządowy program dopłat z limitami cenowymi, to wydaje się, że byłoby to najbardziej korzystne dla Murapolu, który jest obecny w segmencie popularnym – mówi Cezary Bernatek.