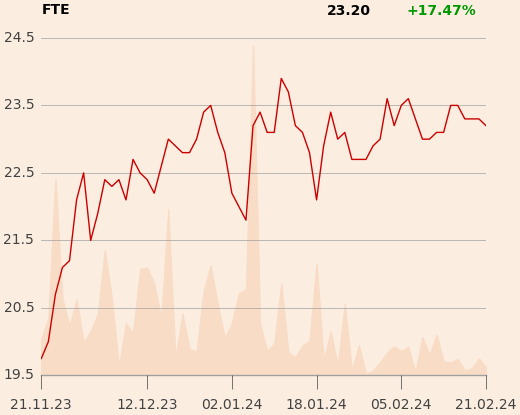

Cena akcji Forte po wyjściu z jesiennego dołka ustabilizowała się w okolicach 23 zł. To o ponad 40 proc. mniej niż trzy lata temu w szczycie koniunktury. Pozytywne na akcje spółki patrzą analitycy BM mBanku oraz Noble Securities, tymczasem DM BOŚ utrzymuje negatywne nastawienie.

- Forte to spółka późnocykliczna, co oznacza, że w ostatniej kolejności skorzysta ze zwiększenia wydatków konsumenckich. Popyt na meble mocno niedomaga, dwa sezony są właściwie stracone. Zarząd spółki w bieżącym kwartale spodziewa się obrotów porównywalnych do III kwartału 2023 r., podczas gdy powinien to być najlepszy okres w roku. Dlatego odbicia oczekiwałbym dopiero pod koniec 2024 r., co powinno się zbiec z odbudowaniem siły konsumenta – mówi Dariusz Dadej, analityk Noble Securities.

- Zakładamy pewną poprawę od końca roku, ale mamy wątpliwości co do jej skali. Forte to spółka eksportowa, co jej nie pomaga. Sytuacja na polskim rynku mieszkaniowym sprzyja spółce, choć wiadomo, że mieszkania najpierw muszą zostać wybudowane, aby kupić do nich meble. W Niemczech, gdzie spółka sprzedaje trzy razy więcej mebli niż w kraju, sytuacja na rynku mieszkaniowym jest jednak znacznie gorsza. Dlatego zakładam ostrożne odbicie oraz stratę na poziomie skorygowanego EBIT w obecnym roku obrotowym [trwa do 31 marca - red.] – mówi Michał Zamel, analityk DM BOŚ.

Popyt siadł

Osłabienie popytu Forte odczuło najmocniej w segmencie płyt wiórowych, których produkcją zajmuje się fabryka, wybudowana w 2018 r. przez spółkę zależną Tanne. Przez trzy kwartały roku obrotowego wyprodukowano 218 tys. m sześc., z czego na zewnątrz sprzedano 94 tys. m sześc., jednak słabszy popyt spowodował kilkutygodniową przerwę produkcyjną w lipcu. Analitycy uważają jednak, że inwestycja miała sens.

- Moim zdaniem jest to bardzo dobra fabryka - nowoczesna, o dużych możliwościach produkcyjnych. W porównaniu z zakładami konkurencji utrzymuje wysoką czystość produkcji, co ma znaczenie dla funkcjonowania pił – mówi Dariusz Dadej.

- Otoczenie i sytuacja, w której podejmowano decyzję o budowie fabryki, były diametralnie inne. Drastycznie wzrosła cena energii, mocno zmieniła się sytuacja makroekonomicznej. Pomysł zmniejszenia uzależnienia i budowy łańcucha wartości w długim terminie wygląda rozsądnie – mówi Konrad Anuszkiewicz, analityk z BM mBanku.

Problemy Tanne to przede wszystkim efekt spadku cen. W rezultacie marża na sprzedaży płyt na zewnątrz spadła do zera. W długim terminie własna fabryka daje jednak pewność dostaw, z czym bywały problemy. Z drugiej strony kosztowała ponad 500 mln zł, czyli tyle, ile obecnie wynosi kapitalizacja spółki na giełdzie.

- Przez długi czas produkcja płyt wiórowych wspierała biznes Forte. Najlepiej było w I połowie 2022 r., gdy płyt wręcz brakowało na rynku. Ostatnio jest trudno, ale nie jestem negatywnie nastawiony – mówi Michał Zamel.

Cięcie kosztów

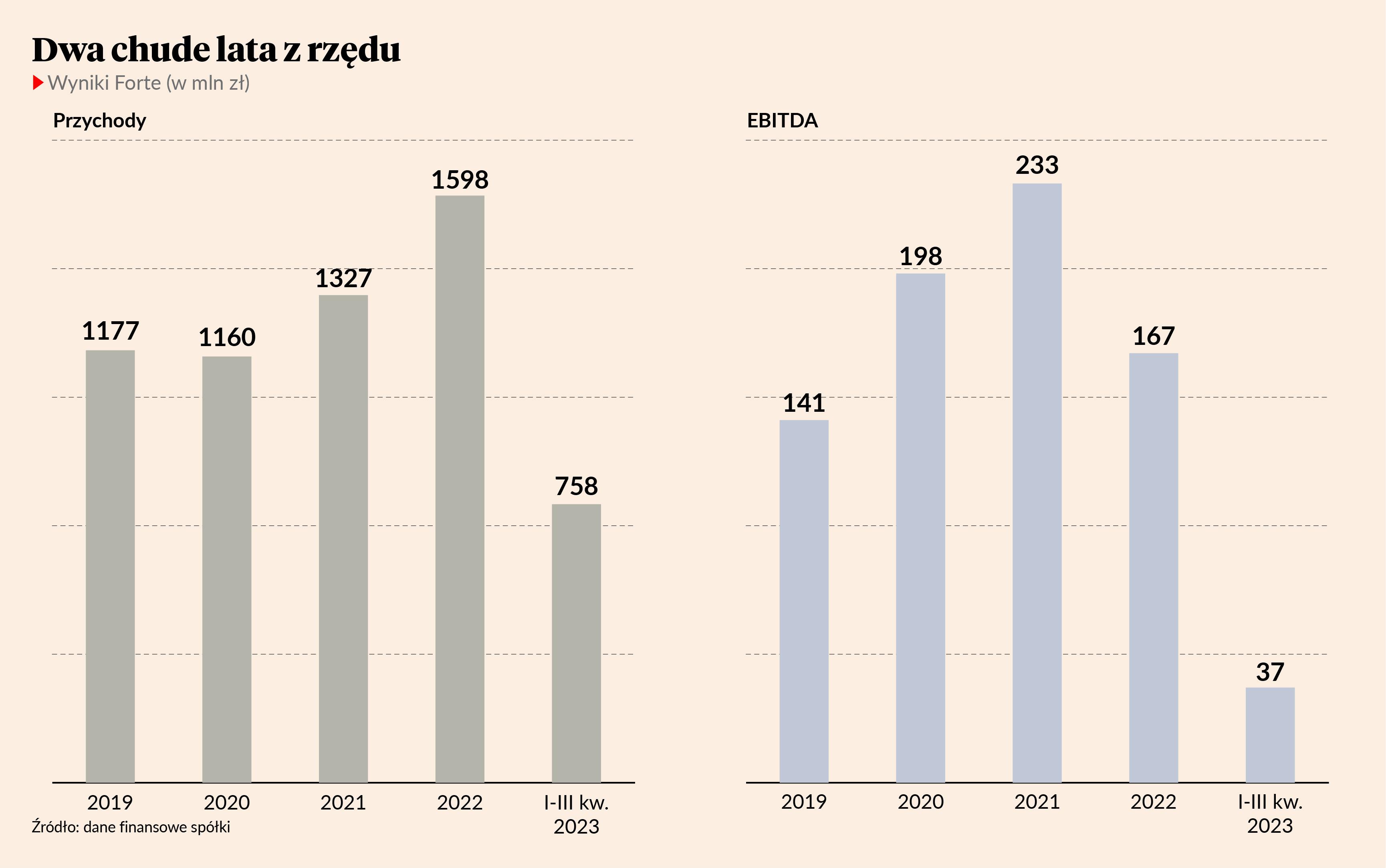

Słaba koniunktura zmniejszyła w III kwartale 2023/2024 wynik EBITDA o 62 proc. do 37 mln zł, co skutkowało wzrostem wskaźnik dług netto do EBITDA do 5,1. Spółka musiała zwrócić się do banków o podwyższenie wskaźnika w kowenantach do 5,5 i negocjuje jego wysokość w kolejnych okresach. Konieczne stało się radykalne cięcie kosztów.

- W szczególności dotyczy to optymalizacji energii elektrycznej, co w 2024 r. ma przynieść kilkanaście milionów złotych oszczędności. Tyle samo da zmniejszenie zatrudnienia. Do tego dochodzą niższe koszty surowców, co daje łącznie ok. 30 mln zł oszczędności rocznie. Zarówno ceny świerku, jak i sosny są na rocznym minimum. Dodatkowo Lasy Państwowe już zainicjowały rozmowy dotyczące certyfikacji FSC, co powinno sprzyjać odbudowie sprzedaży – mówi Konrad Anuszkiewicz.

Rezygnacja z tego certyfikatu w ostatnich latach rodziła problemy ze sprzedażą produktów przez branżę meblarską. Narzuca on bowiem prowadzenie zrównoważonego wyrębu drewna. Powrót do certyfikatu ułatwi pozyskiwanie surowca, którego cena w ostatnich latach spadła – w przypadku sosny nawet poniżej 300 zł za m sześc.

- Ceny drewna rzeczywiście znacząco spadły - za sosnę z około 600 do 300 zł, ale - jak podkreśla spółka - w Polsce wciąż jest drogo w porównaniu z Europą Zachodnią. Konkurencyjnie nie jest to najlepsza sytuacja – mówi Dariusz Dadej.

Sytuacja firmy z zadłużeniem może nie byłaby tak trudna, gdyby nie hojna dywidenda za 2021 r. Forte wypłaciło w II połowie 2022 r. 2 zł na akcję, co wtedy stanowiło 7 proc. ceny akcji – najwięcej w historii firmy. Analitycy pozostają jednak dobrej myśli.

- Wydaje mi się, że spółka poradzi sobie z zadłużeniem. Banki kredytujące też mają świadomość cykliczności tego biznesu i trudnych do przewidzenia zawirowań na rynku. Biorąc pod uwagę, że spółka jest zdeterminowana do obniżania kosztów, nie powinno być żadnych problemów z restrukturyzacją długu – mówi Konrad Anuszkiewicz.

- Są oszczędności kosztowe, a ponadto firma w październiku zapowiadała mocne ograniczenie inwestycji poniżej amortyzacji. Powoli powinna więc wychodzić z długu - zarząd zakłada, że wskaźnik dług netto do EBITDA w przyszłym roku spadnie do 3-4. Czarnego scenariusza nie przewiduję – mówi Michał Zamel.

Analitycy liczą, że oszczędności zwrócą się w dwójnasób, gdy tylko wróci popyt. Problem w tym, że jego odbudowa, zwłaszcza za naszą zachodnią granicą, może się przeciągnąć.

- Istotnego wzrostu popytu wszyscy spodziewają się raczej pod koniec roku. Cięcie kosztów przy niesprzyjającej sytuacji makroekonomicznej jest dobrym prognostykiem. Patrząc na niezbyt wygórowaną cenę akcji, wydaje się, że jest to dobry moment na budowanie długookresowej pozycji w spółce – mówi Konrad Anuszkiewicz.

- Rynek niemiecki - czy też szerzej krajów niemieckojęzycznych - odpowiada za połowę sprzedaży mebli Forte. Spore udziały mają też Francja i Hiszpania. Nastroje konsumenckie najlepsze są jednak w Polsce, a w Niemczech poprawa następuje bardzo powoli i odsuwa się w czasie – mówi Michał Zamel.