We wtorek, 7 czerwca. kurs franka szwajcarskiego do złotego po raz pierwszy od wybuchu wojny na Ukrainie znalazł się poniżej 4,40 zł. Wciąż są to bardzo wysokie poziomy w ujęciu historycznym (przed listopadem 2021 r. kurs CHF/PLN nigdy nie przekraczał 4,40 zł), lecz już wyraźnie niższe niż w szczycie marcowej paniki, gdy frank w porywach kosztował prawie 5 zł.

Kurs CHF/PLN to tzw. cross, czyli tak naprawdę pochodna dwóch innych par walutowych. Pierwszą z nich jest para EUR/PLN będąca głównym wyznacznikiem siły polskiej waluty. Na tym froncie przez ostatnie trzy miesiące złoty poczynił istotne postępy, odrabiając gros strat poniesionych w wyniku rosyjskiej agresji na Ukrainę. Drugim elementem tej układanki jest para EUR/CHF, która wyznacza siłę franka względem wspólnotowego pieniądza. Również tutaj obserwujemy powrót do wartości obserwowanych przed wybuchem ukraińskiego konfliktu, czyli poziomów powyżej 1,04 franka za jedno euro. Gdy na początku marca rosyjskie wojska przymierzały się do okrążenia Kijowa, frank chwilowo zrównał się wartością z euro. Jednak od kilku tygodni kwestia ukraińska wyraźnie mniej martwi globalnych inwestorów. Stąd też widać mniejszy popyt na tzw. bezpieczne przystanie: złoto, amerykańskie obligacje skarbowe, jena japońskiego i oczywiście franka szwajcarskiego.

Szwajcarzy nie gęsi

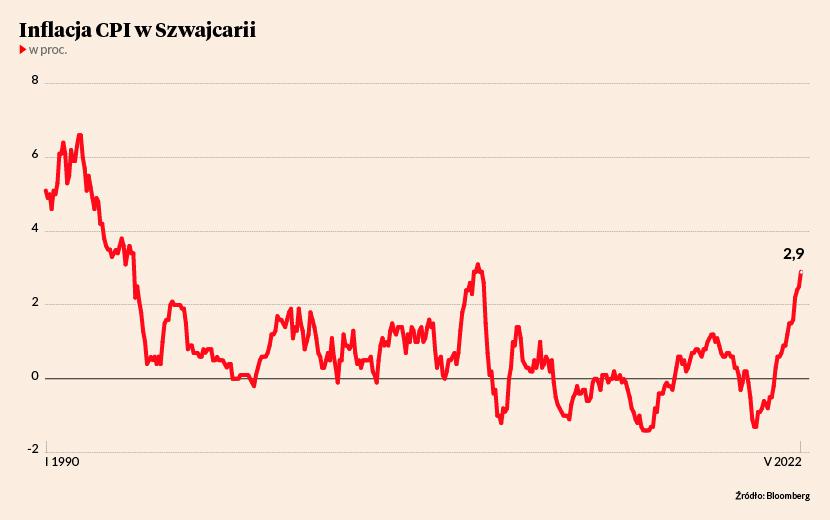

O ile osłabienie franka szwajcarskiego niespecjalnie kogokolwiek martwi, to coraz większym problemem staje się inflacja. Ta ostatnia przez wiele poprzednich lat w Szwajcarii praktycznie nie występowała. Od początku XXI wieku średnia inflacja CPI w tym alpejskim kraju wyniosła 0,4 proc. rocznie (tak, rocznie, a nie miesięcznie). Przez poprzednie dwa lata Helweci doświadczali na ogół łagodnej deflacji cenowej, a w poprzedniej dekadzie roczna dynamika inflacji CPI przez zdecydowaną większość czasu zawierała się w przedziale od -1 do 1 proc. r/r.

To się jednak zmieniło. W maju inflacja CPI u Helwetów przyspieszyła do 2,9 proc. względem 2,5 proc. w kwietniu. Był to najwyższy odczyt od września 2008 r., gdy bankructwo ogłosił bank inwestycyjny Lehman Brothers. Dla porównania, jeszcze w styczniu szwajcarska inflacja CPI wynosiła tylko 1,6 proc. W ten oto sposób po raz pierwszy od przeszło 13 lat wzrost cen był wyższy od celu inflacyjnego Szwajcarskiego Banku Narodowego (SNB). W Szwajcarii definiują stabilność cen jako inflację CPI mieszczącą się w granicach 0-2 proc. rocznie.

- Nie jesteśmy zakładnikami. Prowadzimy autonomiczną politykę pieniężną skoncentrowaną na stabilności cen – powiedział w maju prezes SNB Thomas Jordan.

Bank centralny Szwajcarii gotowy jest dokonać pierwszej od 15 lat podwyżki stóp procentowych.

Wiosenne przekroczenie celu inflacyjnego zaskoczyło szwajcarskie władze monetarne. Jeszcze w marcowej projekcji SNB zakładał, że inflacja CPI tylko nieznacznie i przez kilka miesięcy przewyższy 2 proc., po czym w latach 2023-24 ustabilizuje się w przedziale 0,5-1,5 proc. Te założenia są już nieaktualne.

- Jeśli inflacja, której oczekujemy, nie wróci w średnim terminie do przedziału od 0 do 2 proc., to nie zawahamy się zaostrzyć polityki monetarnej – stwierdziła Andrea Maechler z zarządu SNB.

To dość jasny sygnał dla rynku, że bank centralny Szwajcarii gotowy jest dokonać pierwszej od 15 lat podwyżki stóp procentowych.

Ostatni Mohikanin ujemnych stóp

Od stycznia 2015 roku SNB utrzymuje najbardziej ujemną stopę procentową na świecie, cały czas wynoszącą -0,75 proc. Szwajcarzy nie sprowadzili stóp poniżej zera dlatego, że ich gospodarka czy system finansowy tego wymagały. Chodziło im o zniechęcenie zagranicznych inwestorów do lokowania kapitału we franku, aby powstrzymać zbyt gwałtowną aprecjację franka w relacji do euro. W tym sensie szwajcarski reżim ujemnych stóp procentowych był wymuszony przez politykę pieniężną prowadzoną przez Europejski Bank Centralny. Ujemne stopy procentowe w Szwajcarii były wyprzedzającą odpowiedzią na posunięcie EBC, który w marcu 2015 r. rozpoczął program dodruku pieniądza, a wcześniej – w czerwcu 2014 r. – zaordynował nominalnie ujemną stopę depozytową (obecnie wynosi ona -0,5 proc.).

Sytuacja jednak uległa zmianie. W obliczu rekordowej inflacji w strefie euro EBC najprawdopodobniej zostanie zmuszony do zerwania z polityką niedodatnich stóp procentowych. W obawie przed utratą resztek reputacji Christine Lagarde oznajmiła niedawno, że EBC prawdopodobnie do końca września zrezygnuje z ujemnych stóp procentowych. Po tym komentarzu rynek spodziewa się, że w lipcu stopa depozytowa EBC zostanie podniesiona o 25 pkt baz. w lipcu i o drugie tyle we wrześniu.

Rozbrat z ujemnie oprocentowanym pieniądzem w eurolandzie da szansę zakończenia tego eksperymentu także w Szwajcarii. Analitycy UBS oczekują pierwszej podwyżki stóp procentowych w SNB (o 25 pkt baz.) na posiedzeniu w dniu 22 września.

“Po wrześniowej podwyżce spodziewamy się, że SNB będzie kontynuował podwyżki na każdym kwartalnym posiedzeniu aż do września 2023 r., podnosząc stopę polityki monetarnej do 0,50 proc. przed końcem 2023 r.“ – napisali w notatce dla inwestorów analitycy UBS.

Droższy kredyt we franku

Na razie zadłużeni w helweckiej walucie wciąż mogą się cieszyć ujemnym oprocentowaniem kapitału. Trzymiesięczna stawka SARON (czyli następcy frankowego LIBOR-u) na początku czerwca wynosiła -0,71 proc. Jednakże rynek długu dość jednoznacznie obstawia, że oprocentowanie franka w najbliższych miesiącach pójdzie w górę. Rentowność rocznych bonów skarbowych przez ostatnie dwa miesiące wzrosła z -0,6 do -0,06 proc. Natomiast dochodowość szwajcarskich obligacji 10-letnich od początku roku podniosła się z wartości lekko ujemnych do poziomu ok. 1 proc.

Zapowiada się więc, że zadłużeni w helweckiej walucie do końca roku mogą się spodziewać wzrostu płatności odsetkowych. Jeśli jednak trendy z ostatnich kilku tygodni zostaną utrzymane, to ten negatywny czynnik może zostać zrekompensowany przez spadek kursu franka do złotego. Prognozy analityków zakładają delikatne osłabienie franka względem euro w drugim półroczu, czemu towarzyszyć ma stabilizacja kursu euro w pobliżu 4,60 zł.