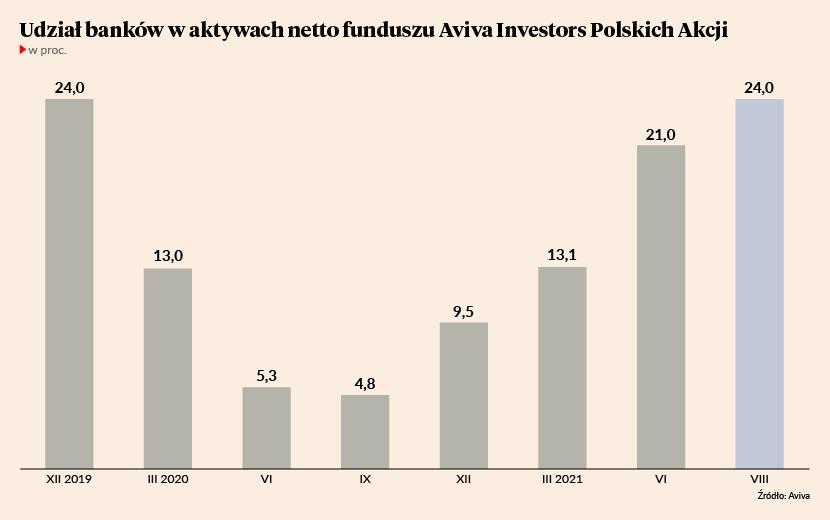

Na koniec sierpnia 2021 r. niemal co czwarty złoty powierzony funduszowi Aviva Investors Polskich Akcji ulokowany był w walorach banków. Dokładnie rzecz biorąc było to 24 proc. z 842 mln zł aktywów netto tego funduszu. Taki sam udział sektora bankowego w aktywach Aviva Investors Polskich Akcji był w grudniu 2019 r., a więc tuż przed pandemią. Potem zaczął spadać. We wrześniu 2020 r. wynosił 4,8 proc. W ciągu ostatnich jedenastu miesięcy wzrósł więc pięciokrotnie.

Udział poszczególnych spółek i sektorów w aktywach funduszy to pochodna ich wyceny giełdowej. Banki akurat drożały w ostatnich miesiącach, co niewątpliwie zmieniało ich wagę w portfelach. Ale wzrost cen nie bierze się też znikąd, a fundusz Avivy akcje banków ewidentnie kupował. Gdy ważyły w jego aktywach 4,8 proc. był zaangażowany w cztery. Według stanu na czerwiec 2021 r. było ich już siedem. Odpowiadały wtedy za 21 proc. wartości portfela. Nowszych danych o dokładnej strukturze lokat funduszu brak. Łączny stan zaangażowania w sektor bankowy ujawnił Piotr Friebe, zarządzający Aviva Investors Polskich Akcji, w trakcie zorganizowanej przez Avivę konferencji Dobre Perspektywy.

Na podstawie publicznie dostępnych danych można wyliczyć, że między wrześniem 2020 r. a czerwcem 2021 r., ani o sztukę nie zwiększyła się liczba posiadanych przez fundusz akcji BNP Paribas. Fundusz szerokiego rynku polskich akcji zaangażował się za to w Aliora, mBank i Millennium, których walorów we wrześniu 2020 r. nie posiadał.

Fundusz zwiększał też zaangażowanie w trzech największych polskich bankach, które miał w portfelu nawet w okresie największego zniechęcenia do tego sektora. Liczba walorów PKO BP wzrosła o 46 proc. W przypadku Santandera liczba akcji w portfelu funduszu wzrosła o 539 proc., a Pekao o 745 proc.

- Jeżeli chodzi o banki, to mamy poprawę wyników o 76 proc. rok do roku –zaznacza Piotr Friebe, zarządzający funduszem Aviva Investors Polskich Akcji.

Piotr Friebe zwraca uwagę, że na początku pandemii COVID-19 byłły obawy o to, że banki ucierpią przez problemy ze spłatą kredytów udzielonych osobom fizycznym i firmom. Rządowe programy pomocowe sprawiły jednak, że nic takiego się nie stało. Wzrósł za to wynik prowizyjny, bo banki podniosły różne opłaty. Rośnie wolumen udzielnych kredytów. Na razie hipotecznych, ale Piotr Friebe zakłada, że wraz z wychodzeniem z pandemii dołączą do nich kredyty konsumenckie, a po nich inwestycyjne. Na to nałoży się wzrost oprocentowania wynikający ze wzrostu stóp procentowych, przy jednoczesnym braku wzrostu oprocentowania depozytów.

- Podnoszenie stóp procentowych wydaje nam się bardzo dobre dla banków – zaznacza zarządzający Aviva Investors Polskich Akcji.

Atrakcyjność wyceny wynika z porównań

Banki mają niebagatelny udział w warszawskich indeksach. Porzekadło mówi, że bez banków nie ma hossy na GPW. Aviva ewidentnie zaś wierzy nie tylko w perspektywy sektora bankowego, ale również warszawskiej giełdy jako całości.

Piotr Friebe wskazuje, że wskaźnik cena/zysk dla indeksu WIG to obecnie 12,5, podczas gdy jego długoterminowa średnia to niewiele więcej, czyli 12,7.

- Możemy zatem powiedzieć, że akcje w Warszawie są wyceniane mniej więcej na poziomie swojej długoterminowej średniej. Natomiast należy sobie zadać pytanie, czy jest to właściwy poziom. Wydaje się, że nie, bo mamy historycznie niskie stopy procentowe. Ten wskaźnik może być wyższy i tak to postrzegamy w Aviva Investors. Rynek, mimo że jest na poziomie średniej długoterminowej cały czas jest wyceniany atrakcyjnie – twierdzi Piotr Friebe.

Zarządzający zwraca uwagę, że długoterminowa średnia wskaźnika cena/zysk dla globalnego indeksu MSCI World (przeważają w nim spółki amerykańskie) wynosi 15,7. Tymczasem obecna wycena to 20,2.

- Oczywiście na świecie też mamy niskie stopy procentowe. Ale jeżeli taką sytuację mamy również w Polsce, to dlaczego polskie akcje miałby być handlowane na poziomie długoterminowej średniej – pyta Piotr Friebe.

Dodaje, że różnica między wskaźnikiem cena/zysk indeksów WIG i MSCI World jest wyraźnie większa niż bywało to historycznie, co również jest przesłanką za tym by twierdzić, że akcje w Warszawie nie są drogie.

Według zarządzającego Aviva Investors Polskich Akcji wniosek ten potwierdzają inne rachunki. Proponuje on np. wycenić indeks WIG poprzez stopę dywidendy i porównać taką wycenę do rentowności obligacji skarbowych.

- Dywidenda w przyszłości może być mniejsza albo większa, natomiast obecnie stopa dywidendy dla indeksu WIG wynosi 2,82 proc. wobec rentowności 10-letnich obligacji skarbowych wynoszącej 1,83 proc. Oczywiście akcja to jest inna klasa aktywów, wiąże się z nią większe ryzyko, ale widzimy też, że relacja stopy dywidendy do rentowności obligacji jest obecnie dosyć korzystna w ujęciu historycznym – mówi Piotr Friebe.

Przedstawiciel Avivy dodaje, że do podobnego wniosku dochodzi się patrząc na akcje nie przez pryzmat dywidendy, ale całych zysków, których część jest zatrzymywana w przedsiębiorstwach po to, by generować przyszły wzrost i by ten strumień dywidend i zysków w przyszłości był większy. Jeśli podzielić całe zyski przez obecną wycenę spółek, to wyjdzie 7,97 proc., podczas gdy rentowność obligacji to wspomniane 1,83 proc.

Makroekonomia się liczy

Aviva Investors Poland TFI w wyborze spółek preferuje podejście top-down, czyli wyjście od oceny sytuacji makroekonomicznej, na podstawie której można wyselekcjonować branże z perspektywami, a potem dopiero konkretne spółki. Metodę bottom-up, gdzie analizę zaczyna się od konkretnego przedsiębiorstwa uznaje za lepszą dla małych spółek, w których specyficzne czynniki odgrywają większą rolę.

- Widzimy, że wiele państw dąży do uruchomienia programów inwestycyjnych, które maja wesprzeć gospodarkę. Bardzo wiele tych programów skupionych jest na inwestycjach w odnawialne źródła energii oraz elektryfikację transportu, coraz popularniejsze są samochody elektryczne. Inwestycje te wymagają bardzo dużego zużycia miedzi. Można się więc spodziewać się, że w najbliższych kilku latach popyt na miedź będzie bardzo wysoki. Z drugiej strony wybudowanie kopalni miedzi to proces długotrwały, podaży szybko nie da się zwiększyć. Taki obraz makroekonomiczny może nam sugerować, że producenci miedzi na tym zyskają. I jak już wiemy, że producenci miedzi na tym zyskają możemy się decydować czy kupować KGHM, czy jakąś spółkę zagraniczną, która więcej zyska. Ale przy takim pozytywnym scenariuszu makroekonomicznym z reguły wszyscy producenci miedzi zyskują. Jedni więcej, drudzy mniej – tłumaczy Piotr Friebe.

We wrześniu 2020 r. Aviva Investors Polskich Akcji miał w portfelu niecałe 76 tys. akcji KGHM. Według danych na koniec czerwca 2021 r. było ich ponad 305 tys.

Za atrakcyjne sektory Aviva uważa mającą szanse na uwolnienie się od węglowego balastu energetykę oraz spółki nastawione na popyt konsumencki, zwłaszcza generowany przez mniej zamożnych Polaków. Ich dochody rosną bowiem szybciej. Przeglądając dostępne dane o składzie portfeli funduszu Aviva Investors Polskich Akcji trudno jednak o jakieś jednoznaczne wnioski odnośnie tego typu spółek. Może to wynikać z tego, że jest to dość pojemna kategoria, do której można zaliczyć wielu emitentów.

Co innego energetyka. Między wrześniem 2020 r. a czerwcem 2021 r. fundusz sprzedał 12 proc. posiadanych akcji PGE. Kupił jednak akcje Enei, których początkowo w ogóle nie miał i dwukrotnie zwiększył zaangażowanie w Tauronie.

Według danych na koniec czerwca 2021 r. Aviva Investors Polskich Akcji nie miał ani jednej akcji CD Projektu czy Allegro.